|

来源:紫金天风期货研究所 核心观点:偏空 澳洲锂矿价格谈判出现分歧,旧有模式或开始更改,锂盐企业试图通过减产削弱上游定价话语权。国内锂盐端而言,高成本锂盐企业亏损情况改善,下月起部分减产产能复产。期货市场开始有保值头寸进入,未来市场行情预计波动较大,可以考虑做多波动率策略。 基差:偏空 碳酸锂基差由前一周250元/吨扩大至20550元/吨。 碳酸锂周度开工:偏多 上周国内碳酸锂企业周度开工率下跌1%至59%。 进口锂矿价格:偏空 进口澳矿下跌230美元/吨至2330美元/吨。 国内锂矿价格:偏空 国内云母矿价格(低品位)持平前周维持在2825元/吨。 冶炼利润(外购辉石):偏多 盈利水平从-3.5万元/吨上涨至-1.8万元/吨。 冶炼利润(云母):偏空 盈利水平从2.46万元/吨上涨至2.76万元/吨。 三元利润:偏空 盈利水平下跌2200元/吨至7050元/吨。 三元开工率:中性 三元材料企业周度开工率持平前一周为46.82%。 LFP开工率:偏多 1月开工率62%,环比8月上涨1%。 上游周度库存:偏空 上周冶炼厂库存增加828吨至30740吨。 下游周度库存:偏多 上周下游企业库存下降1436吨至12880吨。 平衡&展望

期价冲高回落 back结构收窄 期货价格冲高回落 back结构收窄

数据来源:紫金天风期货研究所 数据来源:紫金天风期货研究所澳矿定价模式或有改变

数据来源:紫金天风期货研究所 数据来源:紫金天风期货研究所碳酸锂基差再度走扩

数据来源:紫金天风期货研究所 数据来源:紫金天风期货研究所冶炼厂利润环比改善 部分产能着手复产

数据来源:紫金天风期货研究所 数据来源:紫金天风期货研究所正极企业以销定产 三元企业以销定产

数据来源:紫金天风期货研究所 数据来源:紫金天风期货研究所铁锂企业缓慢去库

数据来源:紫金天风期货研究所 数据来源:紫金天风期货研究所钴酸锂产量回升 锰酸锂产量下降   数据来源:紫金天风期货研究所 数据来源:紫金天风期货研究所库存降幅收窄 下游采购回归谨慎

数据来源:紫金天风期货研究所 数据来源:紫金天风期货研究所 |

随着黄金、白银等贵金属价格迭创新高,国内新上市的铂钯期货近期也在不断创造历史。今

面对上周五日本央行加息后日元汇率“不升反跳水”的状况,日本政府负责外汇事务的最高

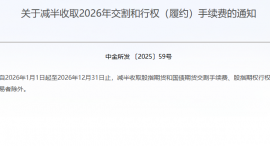

中金所公告,自2026年1月1日起至2026年12月31日止,减半收取股指期货和国债期货交割手

全国知名民企助力湖南高质量发展大会在长沙举行高云龙沈晓明致辞 毛伟明作推介 毛万春

毛万春在湘西州花垣县宣讲调研以产业振兴带动乡村振兴 推动农业绿色转型发展12月21日

海关统计数据在线查询平台公布的数据显示,中国2025年11月铜矿砂及其精矿进口量为2,52

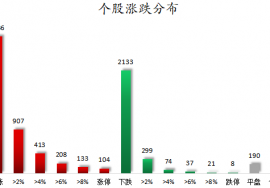

12月22日,上证指数、深证成指、创业板指、科创50指数全天震荡走强,上证指数再度收复

22日,A股整体表现强势,沪指重返3900点上方,创业板指、科创50指数大涨逾2%;港股亦

由于供应增速远超需求增速,今年以来,国内尿素期、现货价格震荡偏弱运行。进入四

关于调整白银期货相关合约交易限额的通知 上期发〔2025〕372号 各有关单位: