|

来源:紫金天风期货研究所 【20231024】聚酯周报:聚酯链偏弱震荡,TA关注席位持仓变化 PTA观点小结 核心观点:中性 PTA现实中性,预期存累库压力,加工费低位,PTA-原油估值不高,短期缺乏驱动,预计偏弱震荡,关注宏观和资金净持仓变化。 月差:谨慎偏空 基差、月差走弱,结构转平,预期11-12月仍有累库压力,月差逢高反套。 现货:谨慎偏空 现货市场商谈一般,基差偏弱,2月货源在01+15附近商谈。 装置变动:谨慎偏多 PTA按计划进行中,新材料检修至18日重启,YS宁波延后至3月检修,英力士110万吨检修; 下游需求:中性 织造提负,聚酯负荷持稳回升,当前需求中性,后续有季节性走预期。 供需平衡:谨慎偏空 2月维持紧平衡,部分检修延后3月平衡略有改善,但11-12月供应增量较高,累库压力偏大。 加工利润:谨慎偏多 PXN继续走弱,PTA加工费低位持稳,PTA-原油估值偏低。 PX观点小结 核心观点:中性 PX国内供应维持高位,进口回升较慢,需求PTA检修偏高,10-3月PX小幅累库。PX格局近端松平衡,远端供需格局偏紧。汽油进入季节性淡季,对芳烃支撑环比下降,PXN明显走弱至340美元位置,估值不高,关注汽油需求情况。 月差:中性 近期月差持稳,整体格局变化不大,月差走弱空间不大。 现货:谨慎偏空 现货浮动价走弱,实货12月在1040卖盘报价,1月在1018有买盘。浮动价12月在-10/-0.5商谈;纸货12月在1022.5买盘报价。 装置变动:中性 国内产量维持高位,镇海炼化负荷小幅下降,东营威联计划月底一条线停一周,盛虹尚未提负; 进口:谨慎偏空 汽油季节性走弱,市场有歧化装置重启担忧,美亚套利或缩小,国内有进口回升预期。 下游需求:中性 10-3月PTA检修维持偏高,需求下降,11-12月有新装置投产,需求有支撑; 供需平衡:中性 供应端检修维持,需求检修较高,PX10-3月维持松平衡,后续维持紧平衡。 加工利润:中性 PXN压缩至340美元附近,调油需求走弱,PXN溢价压缩,关注汽油企稳情况。 乙二醇观点小结 核心观点:中性 乙二醇国内计划外检修增加,10-3月平衡预估偏紧,低估值下关注计划外检修,短期缺乏驱动,低估值下方空间不大。 月差:谨慎偏空 高库存缺乏驱动,贸易商和下游工厂持货意愿差,逢低反套思路。 现货:谨慎偏空 MEG基差收敛,场内买气一般。目前现货基差在01合约贴水80-83元/吨附近,商谈4010-4013元/吨,下午几单4000-4005元/吨成交。3月下期货基差在01合约贴水46-50元/吨附近,商谈4043-4047元/吨附近。 装置变动:谨慎偏多 装置检修有所增加,中海壳牌检修,镇海炼化计划外检修2周,三江23日重启,河南能源停车,沃能重启。 进口:中性 近端到港预报偏高,9-2月进口维持65万吨附近,后续海外检修增加,11-12月预估环比下降。 下游需求:中性 织造提负,聚酯负荷维持90%偏上,目前需求中性,后续存季节性走弱担忧。 供需平衡:中性 10-3月检修偏高叠加进口下降,整体维持紧平衡状态,短期估值低位下方空间不大,高库存上方空间有限。 加工利润:谨慎偏多 主流工艺亏损,油、煤工艺亏损,关注成本油煤的支撑。 长丝提负,存季节性走弱担忧 织造提负,内需订单尚可

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所聚酯开工继续回升,现金流尚可

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所聚酯库存持稳小升

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所聚酯现金流维持

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所聚酯开工评估

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所PTA累库预期,驱动偏弱 PTA部分检修延后至3月

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所PTA库存持稳

数据来源:杭州忠朴,郑商所,紫金天风期货研究所 数据来源:杭州忠朴,郑商所,紫金天风期货研究所PTA平衡表

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所PTA部分席位净持仓VSPTA价格

数据来源:郑商所,紫金天风期货研究所 数据来源:郑商所,紫金天风期货研究所调油走弱后,PXN压缩至低位 北美汽油辛烷值走弱

数据来源:路透,紫金天风期货研究所 数据来源:路透,紫金天风期货研究所歧化略有改善

数据来源:WIND,紫金天风期货研究所 数据来源:WIND,紫金天风期货研究所芳烃美亚价差收窄后略有修复

数据来源:隆众资讯,紫金天风期货研究所 数据来源:隆众资讯,紫金天风期货研究所PX平衡表

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所产业链利润继续压缩

数据来源:紫金天风期货研究所 数据来源:紫金天风期货研究所EG低估值,缺乏驱动 乙二醇负荷小幅下降

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所装置检修有所增加

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所新装置预计年底

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所主流工艺亏损压力偏大

数据来源:紫金天风期货研究所 数据来源:紫金天风期货研究所近端到港量不低,后续进口或回落

数据来源:海关总署,紫金天风期货研究所 数据来源:海关总署,紫金天风期货研究所到港偏高,港口库存回升

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所乙二醇平衡表

数据来源:CCF,紫金天风期货研究所 数据来源:CCF,紫金天风期货研究所价差结构 PTA基差/月差偏弱  数据来源:WIND,CCF,紫金天风期货研究所 数据来源:WIND,CCF,紫金天风期货研究所乙二醇基差收敛,月差偏弱  数据来源:WIND,CCF,紫金天风期货研究所 数据来源:WIND,CCF,紫金天风期货研究所远月结构   数据来源:郑商所,大商所,新交所,紫金天风期货研究所 数据来源:郑商所,大商所,新交所,紫金天风期货研究所 |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

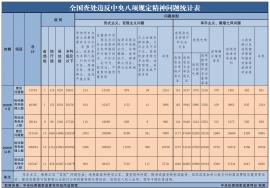

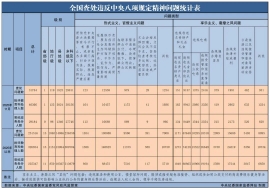

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

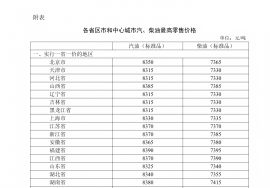

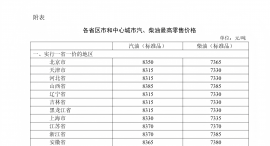

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46