|

策略摘要 海外方面,美国1月制造业、服务业PMI均有所好转,同时目前已公布的标普成分股公司中,有81%的公司业绩超出市场预期,美股三大指数全线收涨。国内方面,中央财政增发万亿元国债,有助于提振经济基本面,提升市场信心,历史上特别国债发行时,股指表现均较为亮眼,此次主要指数位置偏低,更有助于市场回暖。 核心观点 ■市场分析 增发特别国债。宏观方面,中央财政将在今年四季度增发2023年国债1万亿元,作为特别国债管理,预计全国财政赤字率由3%提高到3.8%左右,此次增发的国债全部通过转移支付方式安排给地方,支持灾后恢复重建和提升防灾减灾救灾能力。特别国债将有助于提振经济基本面,提升市场信心,历史上特别国债发行时,股指表现均较为亮眼,此次主要指数位置偏低,更有助于市场回暖。海外方面,美国2月Markit制造业PMI初值为50,五个月后重返荣枯线上方,服务业PMI初值50.9,高于预期,综合PMI初值51,创三个月高位。 沪指收红。现货市场,A股主要指数震荡反弹,沪指结束四连跌,市场现普涨行情,超4500只个股上涨。行业方面,大多数板块收红,纺织服饰、美容护理、传媒涨幅居前,仅银行、通信行业下跌。市场情绪有所好转,两市成交额小幅升至8000亿元,北向资金净卖出50亿元。美股方面,目前已公布的标普成分股公司中,有81%的公司业绩超出市场预期,美股三大指数全线收涨。 近月基差回落。期货市场,股指期货近月基差回落至较低水平,尤其是IM基差分位数仅为2%,投资性价比凸显;IC、IH成交量和持仓量下降。 ■策略 单边:买入套保 ■风险 若国内政策不及预期、海外超预期紧缩、地缘风险升级,股指有下行风险 |

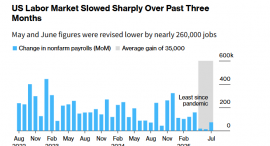

8月1日(周五),伦敦金属交易所(LME)铜价上涨,原因是美国7月份就业增长放缓超过预

美国总统特朗普本周五收到了一批不好的经济数据,而他的回应:并不是反思自身的政策是

美国总统特朗普本周五收到了一批不好的经济数据,而他的回应:并不是反思自身的政

原本将于8月12日到期的中美关税“休战期”,再次展期90天。 当地时间7月28日

据央视新闻,美国总统特朗普在其社交媒体“真实社交”发文表示,为回应俄罗斯联邦

特朗普即将对美联储“动手”? 美东时间8月1日,美联储宣布,理事阿德里安娜

高盛集团的销售人员建议他们的对冲基金的客户押注美国铜价飙升,就在美国总统特朗

当地时间8月1日,联合国安理会举行乌克兰问题紧急公开会,这是安理会在七天内第三次开

财联社8月1日讯(编辑牛占林)据央视新闻报道,当地时间周五,美国总统特朗普在社

在投资圈里,常有“高盛反买,别墅靠海”的调侃。虽然在许多时候,这只是一句玩笑