|

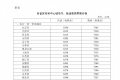

苯乙烯经历过1月的冲高回落和国庆节后跳空后,价格整体波动率大幅收敛,主力合约在8200—8800元/吨区间内振荡运行。近两周原料价格上下反复,整体化工板块交投氛围略偏弱,苯乙烯估值随之被压缩至极低位置,对应价格走势弱于原料。 原料波动放大 成本端是当前苯乙烯价格最重要的驱动因素,短期地缘冲突成为原油市场博弈焦点,支撑着油价重心略上移,汽油价格及裂差价差同样触底反弹。原材料的偏强走势提振了纯苯及苯乙烯价格,但芳烃产品表现总体不及原油和汽油,在此期间,纯苯估值略回落,苯乙烯估值回落幅度更为明显。 截至2月20日,苯乙烯非一体化利润在-1101元/吨,PO/SM生产利润在-1756元/吨,正处于历史极低位置。目前几大主产油地区定价话语权较高,从利益诉求和地缘冲突的角度来看,油价继续强势表现的概率更大,苯乙烯绝对价格在低利润状态下会持续受到成本端的有效提振。 供应增量受限 年内苯乙烯既定的投产计划已在三季度完全落实,四季度并无能够落地的新产能增量,供应端的产能压力已消散,重点关注开工变化情况即可。一方面,较多长停装置面临淘汰风险,重启概率不大;另一方面,上游企业在极低利润刺激下,降负停产的意愿会大大提升。因此年底前检修装置将持续偏多,相应开工率或偏低运行。 据统计,上周计划内检修如期而至,壳牌和华泰盛富依次降负,增加了117万吨的检修产能,总开工下滑了2.59%,至74.44%。结合长停装置多和低利润现状,我们认为中短期供应要进一步实现增量难度较大,甚至会以缩量为主。 刚需仍将维持 从宏观多项数据来看,苯乙烯终端多领域实现了高增长,如家电、汽车等,内销和出口都有所回暖。但长期来看,我国重要支柱性行业之一房地产高增长时代已过去,相关的家电行业也会受到一定影响,因此产业链各环节厂商心态偏谨慎为主,自下而上的正反馈难以顺利传导。 下游方面,EPS和PS利润仍维持正数,为企业提负提供盈利支撑,EPS和PS最新开工在64.66%、57.2%,而ABS亏损继续加剧,对应着开工率的不断萎缩,已回落至80.6%。整体需求偏淡,但下游企业刚需仍将维持。 截至2月20日,苯乙烯工厂库存在14.73万吨,相较于前一周去化1.13万吨,港口库存在6.39万吨,相较于前一周去化3.11万吨,供需两弱背景下库存仍能保持去化表现,显示了当前弱需求负反馈不强劲。 综合分析来看,苯乙烯中短期供需矛盾不突出,供应无新增产能,开工受利润限制,直接下游和终端需求表现有所劈叉,总需求偏弱但具备一定韧性。当前产业链中波动最大者仍在上游环节,极低估值背景下苯乙烯受成本影响权重会加大,主观上认为油价未来延续强势表现,但近端油及成品油价格波动率过大,直接单边参与风险较高,建议逢低可尝试介入12月—1月正套。(作者单位:新湖期货) |

昨天 23:48

昨天 23:47

昨天 23:47

昨天 23:46

昨天 23:45

在海南自由贸易港封关运作的关键节点,12月22日16时6分,哈萨克斯坦斯卡特航空执飞的

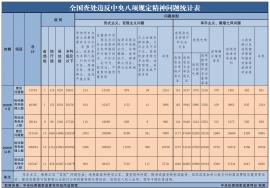

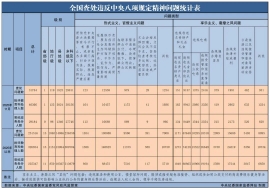

央视网消息:12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精

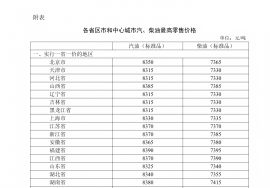

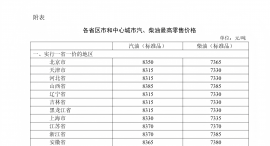

央视网消息:近期国际市场油价波动运行,根据12月22日的前10个工作日平均价格与上次调

12月22日,A股量价齐升,创业板指在科技股带动下涨逾2%,成交额仍低于1.9万亿元,近30

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

12月22日,中央纪委国家监委公布了2025年11月全国查处违反中央八项规定精神问题汇总情

临近年末,市民们的投资储蓄需求增加,但是部分市民发现,市场上的中长期存款产品有所

截至今日(12月22日)收盘,上证指数报收3917.36点,上涨0.69%;深证成指收于13332.73

通信行业主力资金净流入57.14亿元。A股三大指数今日(12月22日)集体走强,行业板块多

光通信、贵金属板块持续火爆。新易盛股价再创新高今日(12月22日),新易盛盘中创下46