登录新浪财经APP 搜索【信披】查看更多考评等级

文|崔嵘 李翀 美联储2024年6月议息会议继续维持利率不变,符合市场预期,议息会议声明相对前次变化较小。本次点阵图显示今年目标利率中枢为5.1%,高于2024年3月会议的4.6%,同时上调了明年利率目标水平。鲍威尔讲话总体中性,但在双重使命中仍较为偏向控制通胀。我们维持此前判断,预计美联储年内不降息,继续控制通胀风险,“以时间换空间”,压制美国需求和通胀。短期来看,预计美元指数和美债利率或偏弱震荡,短期流动性宽松预期或对美股带来一定利好。 ▍2024年6月美联储议息会议声明要点: 1)利率工具方面,委员会决定将联邦基金利率的目标区间维持在5.25-5.5%,符合市场预期。 2)资产负债表方面,委员会放缓缩表,5月FOMC会议宣布6月开始美国国债每月赎回上限从600亿美元降至250亿美元;机构债务和MBS每月赎回上限维持350亿美元不变。 3)经济前景方面,近期指标表明经济活动继续以稳健的速度扩张。就业增长仍然强劲,失业率保持在低位。过去一年中,通胀有所缓解,但仍处于较高水平。近几个月来,在实现委员会2%的通胀目标方面有进一步温和进展。委员会寻求在较长期内实现最大就业和2%的通胀。委员会认为在过去一年里实现就业和通胀目标的风险已经朝着更好的平衡方向发展。经济前景不确定,委员会对通胀风险保持高度关注。 ▍2024年6月美联储议息会议声明相对前次会议的变化较小,主要体现在调整了对通胀进展的表述: 将前次会议“近几个月来,在实现委员会2%的通胀目标方面缺乏进一步进展(a lack of further progress)”改为“近几个月来,在实现委员会2%的通胀目标方面有进一步温和进展(modest further progress)”。声明的修改显示在今年一季度通胀读数偏高后,美联储从4月和5月的通胀数据中获得了一定信心。另外,此次声明不再赘述5月声明中宣布的缩表放缓计划。 ▍本次点阵图显示今年目标利率中枢为5.1%,高于2024年3月会议的4.6%,同时上调了明年利率目标水平,通胀预测方面,上调了今年和明年的通胀和核心通胀预测。 本次点阵图预计2024年终点利率为5.1%,高于今年3月会议的4.6%,隐含今年25bps左右的降息幅度。从具体票型看,认为2024年不降息的有4票,降息一次的有7票,降息两次的有8票,而3月点阵图中有9人认为年内降息三次。同时,2025年的目标利率中枢较2024年3月点阵图上调20bps,升至4.1%。此外,值得注意的是本次点阵图再次上调了长期利率水平,从2.6%上调至2.8%,或显示美联储再次提升对于长期中性利率水平的评估。经济预测方面,与2024年3月会议相比,本次会议没有调整GDP增长预测,但小幅上调了明年和后年的失业率预测,同时将今年的PCE同比增速预测从3月的2.4%上调至2.6%、核心PCE同比增速预测从3月的2.6%上调至2.8%,将明年的PCE和核心PCE同比增速预测均从2.2%上调至2.3%。 ▍鲍威尔讲话总体中性,但在双重使命中仍较为偏向控制通胀。 首先,在利率问题上,鲍威尔没有提及具体的降息时点,依旧遵循“数据依赖”的模式,再次表示通胀回归可持续降到2%的路径上或劳动力市场显著走弱会触发降息;其次,劳动力市场和经济增长方面,鲍威尔显示出了相对较强的信心,表示劳动力市场强劲(strong),但在缓慢降温(gradually cooling),4%的失业率仍然是历史低位水平;鲍威尔表示美国经济稳健,除了消费以外,他还提及设备和知识产权投资较好的增速。再次,在通胀问题上,鲍威尔对5月CPI通胀数据表示认可,但是称其只是单月数据,还需要更多的好数据和更多的信心,他认为PCE同比增速在2.6-2.7%是不错的水平。最后,谈及高利率对利率敏感行业的影响,鲍威尔表示降低通胀后降息是美联储对房地产行业能提供的帮助,当前美国的银行系统稳健、资本充足。整体来看,鲍威尔的发言对美国经济、劳动力市场和金融稳定的信心较强,整体偏向继续控制通胀风险。 ▍我们维持此前判断,预计美联储年内不降息,继续控制通胀风险,“以时间换空间”,压制美国需求和通胀。 第一,鉴于去年11月前后美联储鸽派表态带来美债利率显著下行,房地产等利率敏感行业显著反弹给通胀带来上行风险,预计美联储或将吸取当时的教训,谨慎行事,防止通胀反弹。 第二,本次会议声明与上次并无太大差别,仅用温和进展表示了对4月和5月通胀读数的一定认可。 第三,点阵图显示在通胀有所降温的情况下仍有4名FOMC成员预计今年不降息。另外,SEP显示对今年核心PCE同比增速的预计为2.8%,而4月核心PCE同比读数已降至2.8%,可见美联储对后续通胀走势的判断仍较为谨慎。 第四,鲍威尔并未谈及降息的具体时点,对记者9月是否降息的提问不做回答,且整体发言较为偏向控制通胀风险,表示需要更多的通胀好数据。 第五,鲍威尔对美国劳动力市场“强劲但逐步降温”较为乐观的态度和我们的判断“当前美国劳动力市场比疫情前2018-2019的劳动力市场略紧,预计美国劳动力市场将延续缓慢降温的趋势,向2018-2019的劳动力市场状态进一步收敛”较为一致(详见《2024年5月美国非农数据点评——如何看待美国就业数据的矛盾?》,2024-06-08)。我们维持此前判断,美联储偏向控制通胀风险,年内或不降息,“以时间换空间”,继续压制美国需求和通胀。 ▍短期来看,预计美元指数和美债利率或偏弱震荡,短期流动性宽松预期或对美股带来一定利好。 5月美国CPI数据公布后,美债利率和美元指数下行,议息会议后二者有所反弹,但在通胀数据降温,点阵图保留年内降息可能性的情形下,预计短期美元指数和美债利率仍将偏弱震荡;美股隔夜表现有所分化,纳指和标普500收涨,道指小幅收跌,不过,短期流动性宽松的预期或将对美股带来一定利好,尤其可能对成长风格带来一定支撑。 ▍风险因素: 美国通胀继续回落进程慢于预期;美国金融系统脆弱性超预期;美国劳动力市场超预期走弱。  本文节选自中信证券研究部已于当日发布的《晨会》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。 重要声明: 本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。 |

半小时前

半小时前

半小时前

半小时前

主办单位:上海有色网信息科技股份有限公司(SMM) 信息发布及评选参与平台:https://ww

在由上海有色网信息科技股份有限公司、山东爱思信息科技有限公司、江苏省电机工程学会

》查看更多金属库存信息 LME库存 各具体仓库库存变化情况 LME铜库存 LME铝库存 L

当地时间9月15日,中美双方在西班牙马德里就有关经贸问题举行的会谈进入第二天。

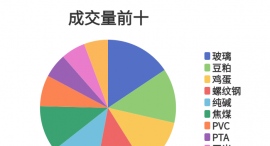

每日期货龙虎榜,带你深度了解市场。 市场一览: 周一商品期货综合指数

有记者问:近期,美方要求七国集团及北约以中国购买俄罗斯石油为由,对中国征收50

国务院新闻办公室将于2025年9月17日(星期三)下午3时举行新闻发布会,请商务部副

9月15日,外交部发言人林剑主持例行记者会。法新社记者提问,据媒体报道,中方已

9月15日,外交部发言人林剑主持例行记者会。有记者问,近日,美方以中国进口俄罗

结构性异动再度发生!午后,A股算力概念股局部异动,数据港、荣联科技直线拉升,盘中