市场回顾  中国经济:“变平”的库存周期 经济:4月外需改善,内需放缓,出口链条企业盈利较好。不过,由于房地产、朱格拉周期对库存周期形成压制,本轮补库的力度较为温和。 物价:CPI方面,第二、三季度生猪供需格局好转,对猪价有支撑,但货币增长放缓影响核心CPI读数,CPI同比或呈现低位波动的特征。PPI方面,基数走低加之工业品价格上涨,PPI同比降幅将进一步收窄,有助工企利润继续改善。 社融:流动性分层继续收敛,NCD净融资上升,表明存款搬家或仍在持续,M2同比或放缓。票据利率显示信贷需求不旺盛,但政府债净融资显著上升,社融同比有望回升。  中债:国债利率低于存款成本率 资金面:1年期股份行NCD利率低于1年期MLF利率近40bp,MLF需求量较小,税期整体资金面不紧,非银资金面延续宽松。 中债:在基准场景下,“手工补息”严监管将使得上市银行存款成本率下行8.7BP,以此推算得“手工补息”严监管后上市银行存款成本率或下行至2.1%附近,当前3年国债收益率在2%附近,低于银行存款成本,今年以来表外资金参与债市的深度加强。在表外机构参与债市深度加强的背景下,存款利率调降本身对债市点位的制约力度将减弱。  外汇市场:美元反弹期 人民币:压力仍未有效释放,关注中间价变动。 美元:美国经济小周期有望重新走强,6月点阵图降息预期或进一步减弱,而欧央行6月有望降息,美元保持强势。 美债:美国经济小周期走强,叠加供给冲击,美债利率或再度冲击前高。  贵金属、大宗商品:黄金进入休整期 贵金属:黄金相对各类指标呈现短期高估,叠加美国经济小周期走强,黄金进入回调震荡期。上海银相对伦敦银价差大幅走阔,带动金银比明显下降,后续关注价差回归带来的金银比回升。 原油:炼厂利润回升可持续性仍待观察,油价筑底后的回升空间相对有限。  ★ ★ 转 载 声 明 转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可(金麒麟分析师),不得进行引用或转载,否则我司保留追诉权利。 销 售 人 员 李 璐 琳 13262986013 |

2 小时前

2 小时前

2 小时前

2 小时前

2 小时前

新京报贝壳财经讯(记者林子)北京时间9月13日美股收盘,美国电动卡车上市公司Riv

自由港麦克莫兰(Freeport McMoRan)表示,位于印尼的Grasberg铜矿仍处于停工状态,因

9月12日晚间,盛达资源发布关于子公司在建矿山发生安全事故的公告称,2025年9月11日,

9月12日(周五),伦敦金属交易所(LME)期铜升至逾五个月最高,其他基本金属亦上涨,

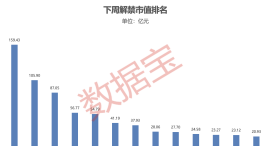

下周47家上市公司迎来限售股解禁,解禁市值合计高达785.47亿元。下周A股解禁市值逾780

罗永浩与连锁餐饮集团西贝关于“预制菜”的争论仍在持续。事件由罗永浩9月10日发布的

人民财讯9月13日电,9月12日,联强国际与华为的代表团联袂到访弘信电子,三方管理

近期,浦发万事达红沙宣信用卡遭盗刷事件备受关注,越来越多的持卡人在社交平台上

即将到来的国庆假期,是今年最后一个小长假,由于中秋和国庆假期时间叠加,不少人

事关低空经济,美国宣布大动作。美东时间9月12日,美国政府宣布启动一项新的试点项目