|

每经记者 包晶晶 每经编辑 魏文艺 5月9日一早,杭州发布“杭七条”新政,实施近8年的住房限购政策全面取消。当日,杭州本土房企滨江集团(SZ002244,股价7.69元,市值239.27亿元)股价涨幅超4%,5月10更是封涨停板。 而就在此前不久,滨江集团因薪资结构调整、变更企业法人代表等系列动作,引发诸多传言与猜想。传言包括“资金链吃紧”,以及“国资接盘”等。 传闻并非空穴来风从2023年年报披露的主要项目开发进度来看,市场关于滨江集团“有大量预售监管资金沉淀”的猜测并非空穴来风。据记者梳理,2022年至2023年滨江集团获取的项目大多处于建设中,截至去年12月31日已竣工项目27个,在建项目约66个,其中2022年项目完工进度大多在50%-80%之间,部分项目已经开盘销售。 根据《杭州市商品房预售资金监管实施细则》,商品房预售所得款项必须用于有关的工程建设,其中监管项目工程预算清册总额不低于130%的预售资金按预售资金监管协议方式监管。而滨江集团绝大部分项目位于杭州(注:浙江省内及其他省市大多采取同样的商品房预售资金监管比例),意味着要将这些沉淀资金顺利回笼,滨江集团还面临着在市场走弱的大环境下既要一手抓销售去化、一手抓工程进度,还要在公开市场继续抢优质地块,因此资金需求量仍然较高。 而之所以会有如此多项目在建设中,恰恰是滨江集团近年大举逆势扩张并未及时刹车。 每经记者梳理滨江集团近几年的年报发现,2020年至2023年,滨江集团的权益拿地金额分别达到410亿元、438亿元、374亿元和256亿元,分别排在行业第17位、第15位、第7位和第12位。 一方面拿地多,在建在销项目多;另一方面,项目交付前(平均建设周期2.5年)预售资金要受地方政府监管,无法回流到集团。这正是坊间传闻滨江集团“几百亿被监管”“现金流吃紧”的原因。 对此,滨江集团回复每经记者表示:“确实各地都有资金监管的要求,但滨江由于运营情况较好,还是杭州市监管资金‘白名单’的入围企业。” 预售资金回流受阻,就需要集团加大债务融资。但记者却发现,与扩张趋势相背离的是,2021年至2023年滨江集团的发债总规模呈现下行之势。

来源:企业预警通 |

昨天 23:10

昨天 23:05

昨天 23:05

昨天 23:04

昨天 23:03

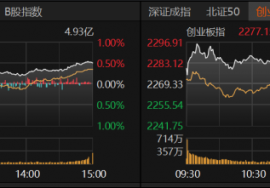

7月18日,A股三大指数集体上涨,截至收盘,沪指涨0.5%报3534点,创年内收盘新高;深证

图为会场 7月15日,中国钢铁工业协会在成都组织召开钢铁工业规划部长会,钢铁协会

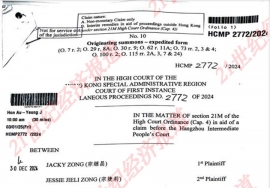

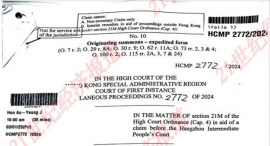

7月18日,21世纪经济报道记者从香港高等法院获得了娃哈哈集团现任董事长、宗庆后

贯彻落实国务院常务会议精神,7月18日,工业和信息化部、国家发展改革委、市场监

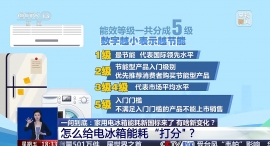

市场监管总局近日发布了新版《家用电冰箱耗电量限定值及能效等级》国家标准,将于2026

入夏以来,我国多地高温天气持续。长江中下游地区出梅偏早、晴热高温提前,华北地区多

本周,A股稳步上攻,创业板指创年内新高,深证成指也创4个月来新高,并逼近年内最高点

消费领域再度迎来政策利好。7月18日,据重庆市人民政府网站消息,重庆市政府办公厅印

7月18日,金融监管总局召开系统党的建设工作会议,深入学习贯彻习近平总书记关于

7月17日下午,中央第四指导组聚焦“综合整治新能源汽车行业非理性竞争问题”专项