|

来源:广金期货 行情回顾:本周成品钢材市场成交继续边际好转,期货主力2401合约周内延续上涨,截至周五下午收盘,螺纹价3929元/吨(+50/+1.29%)、热卷价4012元/吨(+27/+0.68%),整体来看,短期炉料价格持续坚挺上扬,钢厂减产陆续兑现,短期需求状况环比提升改善,近期成品钢材供需继续边际好转: 供应方面,原料快速涨价,钢厂减产增多,供应压力减小。原料方面,在低库存背景下,补库存预期被持续放大,炉料价格整体上行,然而近期因为交易所加强了对铁矿投机的监管力度,铁矿价格短暂回落;钢厂方面,由于炉料价格回落,钢厂利润整体有所修复,但是目前炉料供需仍然偏紧,内地钢厂仍陷亏损,矛盾开始积累,随着冬季到来,季节性检修将逐渐增多,未来成品钢材供给仍有持续收缩驱动。 需求方面,热卷表现好于螺纹。地产、基建走弱的拖累下,成品钢材需求整体仍然偏弱,而汽车、造船业订单增长在一定程度上拉动了板材的消费。地产方面,企业、居民购房的能力及意愿降低,存量房积压,新开工面积增速大幅走低拖累建材消费;基建方面,以往“土地财政”的发展模式难持续,当前项目开工走弱拖累建材需求,近期地方“化债”政策逐步推进,对于财政支出拉动效果需进一步兑现;汽车、造船业订单今年均呈现良好增长,对于热轧卷板等板材消费形成支撑。 总的来看,在炉料供需偏紧,钢厂成本难降的背景下,短期钢价将偏强运行。钢厂生产利润已然持续下滑,钢厂蒙受的生产经营压力越来越大,难以持续,建议关注钢厂产量动态,同时板材消费尚可,可关注热卷期货1-5价差正套策略(多热卷HC2401、空热卷HC2405)。 建议关注的风险事件:1、基建项目资金状况改善,带动钢材需求持续改善;钢厂减产全面推进(上行风险);2、下游建筑项目建设进展缓慢,导致短期钢材现实需求弱于往年同期(下行风险)。 1、市场驱动因素变化 本周,受地产行业走弱影响,建筑钢材消费整体仍受拖累,因此钢材市场成交量表现同比较差,目前成品钢材仍以消化过剩库存为主: 供需环比来看,本周,五大成品钢材供应小幅回升,需求周环比回落。供应量方面,五大成品钢材产量加总895.08万吨,环比+2.48%,其中钢厂螺纹钢产量254.86万吨,环比+1.55%,热轧卷板产量308.44万吨,环比+1.67%。 需求量方面,五大成品钢材消费量926.33万吨,环比-0.05%,其中螺纹钢消费量274.13万吨,环比-1.44%,热轧卷板消费量311.96万吨,环比-1.42%。 与往年表现相比,当前成品钢材基本面仍处于供需双减格局,处于往年同期低位水平,供应方面,五大成品钢材产量加总同比-3.59%,钢厂螺纹钢产量同比-12.32%,热轧卷板产量同比+4.13%,需求方面,受建材消费走弱拖累,今年成品钢材消费量多数下滑,五大成品钢材消费量同比-6.37%,螺纹钢消费量同比-12.13%,热轧卷板消费量同比-0.15%,地产、基建建筑施工不及以往因此拖累了螺纹钢需求,而汽车、造船产销好转对热卷需求有所支撑,因而热卷相较螺纹需求状况较好。 2、价格价差情况    原料价格:在低库存背景下,补库存预期升温,炉料价格整体上行。双焦方面,受冬季用煤增多影响,盘面情绪有所提振,本周焦煤期货指数价环比+2.24%,焦炭期货指数价环比+2.04%;铁矿方面,盘面投机情绪高涨,加之钢厂铁水产量仍然维持高位,库存偏低,铁矿期货价格继续上涨,本周铁矿石期货指数价环比-1.10%。 钢材价格价差: 1、期货主力2401合约价格周内延续上涨,截至周五下午收盘,螺纹价3929元/吨(+50/+1.29%)、热卷价4012元/吨(+27/+0.68%)。 2、期货2401合约基差方面,上海市场螺纹、热卷基差均环比走强,上海市场螺纹现货基差为+151元/吨,走强30元/吨,热卷现货基差为-52元/吨,走强3元/吨。 3、期货月差本周有所小幅震荡,螺纹期货01-05合约月差-13(+6),热卷期货01-05合约月差17(-4)。 4、利润方面,目前螺纹、热卷生产利润较低,高炉螺纹利润为-199元/吨,热卷利润为-272元/吨,电炉螺纹利润(谷电)为156元/吨,利润周环比整体略有上升。 二 供应端:钢厂减产继续兑现 1、总产量:钢厂利润偏低,减产可能性增加 从钢材生产利润来看,近期利润有所回升,电炉法螺纹钢利润明显修复,本周五高炉螺纹利润为-199元/吨,热卷利润为-272元/吨,电炉螺纹利润为156元/吨,从钢厂生产来看,本周铁水产量减少,但普材产量回升,247家高炉企业铁水周度产量1648.29万吨,环比-1.36%,钢厂螺纹钢产量254.86万吨,环比+1.55%,热轧卷板产量308.44万吨,环比+1.67%。 从钢材产量同比表现来看,本周整体钢材产量同比低于去年同期水平,其中五大成品钢材产量加总同比-3.59%,钢厂螺纹钢产量同比-12.32%,热轧卷板产量同比+4.13%。虽然短期产量反复波动,但随着冬季的到来,钢厂因环保等季节性原因检修将有所增加,此外,钢厂低利润持续,势必将酝酿部分钢厂亏损而停产增加,成品钢材供应压力或将逐渐得到缓解。   2、原料铁矿:交易所加强监管,矿价有所回落 铁矿美金价格周环比上涨,本周普氏62%铁矿石价格指数132.4美元/吨,环比+3.68%,国内铁矿期货因受交易所加强监管,盘面价格有所回落,铁矿石期货指数价环比-1.10%。铁矿现货来看,目前相比往年同期仍维持高基差水平,主要是短期库存较低、供需偏紧所驱动,从供需环比来看,铁矿需求有所回落,本周247家样本高炉企业铁水周度产量1648.29万吨,环比-1.36%,同比+4.72%。从进口来看,铁矿国内到港量环比减少,45座港口铁矿到港量2051.5万吨,环比-20.89%,同比-19.83%,截至上周五的全球主要港口近4周铁矿石发货量11888.5万吨,环比-3.83%,同比+0.86%受到巴拿马运河水位偏低影响,进口巴西铁矿运输部分受阻,海外发运量有所回落。 从库存来看,整体存货水平仍然偏低,45座港口进口铁矿库存11226.9万吨,环比-0.72%,同比-15.71%;铁矿压港天数31天,较上周-5天;114家钢厂进口铁矿平均可用天数21.69天,较上周+0.55天。  从成交来看,本周铁矿现货及远期市场表现一般,成交量环同比均下降,国内主港铁矿周度总贸易成交量968.1万吨,环比-18.60%,同比-34.08%。  3、原料双焦:冬季用煤增加,双焦跟随上涨 本周,双焦库存维持低位水平,受冬季用煤增多影响,盘面情绪继续提振。此前,因国内增发1万亿国债消息提振黑色系商品投机情绪,煤焦价格随之开始反弹。本周焦煤期货指数价环比+2.24%,焦炭期货指数价环比+2.04%;进口俄罗斯主焦煤价格周环比有所回落,本周俄罗斯K4主焦煤折人民币价1987元/吨。  从库存来看,焦钢企业继续维持低原料、成品库存的安排,库存环比略有增加,国内焦钢企业焦煤总库存1600.82万吨,环比+3.33%,同比-2.05%;企业焦炭总库存634.13万吨,环比+0.15%,同比-4.25%。   三 需求端:施工旺季近尾声,汽车造船撑需求 1、建筑钢材:天气逐渐降温,成交不及往年 受到地产开工走弱的长期拖累,因此钢材市场成交量表现仍然较差,目前以消化过剩库存为主,且随着全国天气逐渐降温,建筑施工旺季已近尾声。本周全国主流贸易商建筑钢材成交75.88万吨,环比-1.01%,同比-5.93%,其中华东贸易成交44.51万吨,环比+2.20%,同比-3.07%,南方贸易成交23.94万吨,环比-3.27%,同比-7.64%,北方贸易成交7.44万吨,环比-11.10%,同比-15.79%。随着施工旺季临近尾声,本周市场现货整体成交环同比均走弱。  2、地产端:“降首付”成效甚微,弱开工拖累螺纹消费 1-10月房地产新开工、施工面积累计同比增速仍然分别下滑23.66%和7.42%,而房企资金到位累计同比下滑14.45%。从数据表现来看,在房企资金周转困难的情况下,地产新开工项目持续偏少,房企销售回款不足、投资回报减少是导致其新设项目意愿降低的主要原因,1-10月地产新开工面积累计同比增速持续下滑,从而拖累了偏向于地产前端消费的螺纹等钢材需求,螺纹钢消费量274.13万吨,环比-1.44%,同比-12.13%,处于近五年同期最低水平。 近期虽多地陆续推出了“认房不认贷”购房首付优惠政策,但居民对房屋购买力改善仍然存疑,本周30座大中城市商品房周均成交套数21130套,处于近五年同期低位,反映当前地产成交仍低迷。  3、汽车、造船业:近期产销尚可,对热卷消费有所支撑 今年以来,在多部门促进汽车消费支持下。随着居民出行需求逐渐增加,在汽车购置补贴持续下,汽车产销呈现增长,2月乘用车市场零售达到203.3万辆,同比增长10.2%,环比增长0.7%。今年累计零售1726.7万辆,同比增长3.2%,汽车产销的整体改善带动了板材消费恢复,一定程度上对热卷、冷卷消费的有所拉动。  今年1-1月造船业订单大幅增长,国内造船业在手订单累计量13393万载重吨,同比增30.59%,新订单累计量5734万载重吨,同比增76.70%。在造船过程中大量使用板材、型材,造船订单增长对板材消费有边际支撑。 热卷需求同比要好于螺纹钢需求同比表现。热轧卷板消费量311.96万吨,环比-1.42%,同比-0.15%,全国样本贸易企业热轧卷板周度日均成交量4.32万吨,环比-5.53%,同比+26.58%。近期汽车、造船业产销增长,在一定程度上对冲了制造业下滑对卷板消费的拖累,对热卷、冷卷消费增长的支撑作用有所显现。  周度产销与库存变动:供需改善,去库进行时 1、五大成品钢材周度总产销存:   2、螺纹钢周度产销存:   3、热轧卷板周度产销存:   短期炉料价格持续坚挺上扬,钢厂减产陆续兑现,短期需求状况环比提升改善,近期成品钢材供需继续边际好转: 供应方面,原料快速涨价,钢厂减产增多,供应压力减小。原料方面,在低库存背景下,补库存预期被持续放大,炉料价格整体上行,然而近期因为交易所加强了对铁矿投机的监管力度,铁矿价格短暂回落;钢厂方面,由于炉料价格回落,钢厂利润整体有所修复,但是目前炉料供需仍然偏紧,内地钢厂仍陷亏损,矛盾开始积累,随着冬季到来,季节性检修将逐渐增多,未来成品钢材供给仍有持续收缩驱动。 需求方面,热卷表现好于螺纹。地产、基建走弱的拖累下,成品钢材需求整体仍然偏弱,而汽车、造船业订单增长在一定程度上拉动了板材的消费。地产方面,企业、居民购房的能力及意愿降低,存量房积压,新开工面积增速大幅走低拖累建材消费;基建方面,以往“土地财政”的发展模式难持续,当前项目开工走弱拖累建材需求,近期地方“化债”政策逐步推进,对于财政支出拉动效果需进一步兑现;汽车、造船业订单今年均呈现良好增长,对于热轧卷板等板材消费形成支撑。 总的来看,在炉料供需偏紧,钢厂成本难降的背景下,短期钢价将偏强运行。钢厂生产利润已然持续下滑,钢厂蒙受的生产经营压力越来越大,难以持续,建议关注钢厂产量动态,同时板材消费尚可,可关注热卷期货1-5价差正套策略(多热卷HC2401、空热卷HC2405)。 建议关注的风险事件:1、基建项目资金状况改善,带动钢材需求持续改善;钢厂减产全面推进(上行风险);2、下游建筑项目建设进展缓慢,导致短期钢材现实需求弱于往年同期(下行风险)。 |

随着黄金、白银等贵金属价格迭创新高,国内新上市的铂钯期货近期也在不断创造历史。今

面对上周五日本央行加息后日元汇率“不升反跳水”的状况,日本政府负责外汇事务的最高

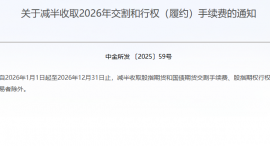

中金所公告,自2026年1月1日起至2026年12月31日止,减半收取股指期货和国债期货交割手

全国知名民企助力湖南高质量发展大会在长沙举行高云龙沈晓明致辞 毛伟明作推介 毛万春

毛万春在湘西州花垣县宣讲调研以产业振兴带动乡村振兴 推动农业绿色转型发展12月21日

海关统计数据在线查询平台公布的数据显示,中国2025年11月铜矿砂及其精矿进口量为2,52

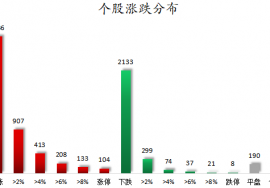

12月22日,上证指数、深证成指、创业板指、科创50指数全天震荡走强,上证指数再度收复

22日,A股整体表现强势,沪指重返3900点上方,创业板指、科创50指数大涨逾2%;港股亦

由于供应增速远超需求增速,今年以来,国内尿素期、现货价格震荡偏弱运行。进入四

关于调整白银期货相关合约交易限额的通知 上期发〔2025〕372号 各有关单位: