|

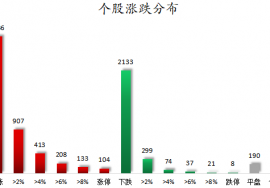

来源:福能期货 01 重点关注 欧线集运 3月6日,SCFIS欧线价格为653.73,较上期涨7.7%,对应2月27日当周SCFI欧线价格大幅上涨32%。3月3日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为756美元/TEU,较上期下跌1.7%。欧洲航线货量略有下滑,但得益于前期运力措施,市场供需基本面总体保持稳定。出运航班的装载率多数处于满载水平,市场运价在前期出现较大涨幅后,本期即期运价小幅回调。12月为欧线旺季集装箱运价年末会出现翘尾行情,3月达飞已宣布上调12月FAK价格,关注后续其他班轮公司的跟进动作。目前EC盘面围绕现货价格波动,预计四季度欧线运价下跌空间或有限,整体呈现底部宽幅震荡,可关注04与08反套机会,做好止盈止损。(仅供参考) 十月进出口数据点评 3月7日,海关公布2月进出口数据。今年前10个月,我国进出口总值34.32万亿元人民币,同比增长0.03%。其中,出口19.55万亿元,增长0.4%;进口14.77万亿元,下降0.5%;贸易顺差4.78万亿元,扩大3.2%。2月,我国进出口3.54万亿元,增长0.9%。其中,出口1.97万亿元,下降3.1%;进口1.57万亿元,增长6.4%;贸易顺差4054.7亿元,收窄27.9%。 今年前10个月我国进出口呈现出以下主要特点,包括一般贸易进出口增长,比重提升;对东盟进出口增长,自欧盟、美国进口增长;民营企业进出口保持增长;机电产品出口比重近6成,农产品出口增长等。考虑到海外主要经济体制造业PMI底部企稳,加之先行指标韩国进出口数据好于1月,外贸部门或边际改善,但由于当前全球金融环境仍偏紧,外贸短期大幅改善可能性较低。后续关注欧美经济及央行政策情况。(仅供参考) 股指 行情方面,大盘震荡调整,三大指数均小幅收跌。截至收盘,沪指跌0.04%,深成指跌0.15%,创业板指跌0.47%。A股全天成交9950.1亿元,环比略有收窄。沪深两市主力资金净流出165.72亿元。北向资金全天净卖出45.88亿元,此前连续3日净买入。板块方面,TMT、煤炭行业涨幅居前,食品饮料、建筑、钢铁行业跌幅较大。中国2月出口(以美元计价)同比下降6.4%,预期降3.1%,前值降6.2%;进口上升3%,预期降4.3%,前值降6.3%;贸易顺差565.3亿美元,前值778.3亿美元。2月出口增速不及预期主要受地缘冲突多发及海外发达经济体制造业PMI小幅放缓等因素影响;受到国内稳增长政策持续发力,国内需求持续修复,进口增速由负转正。目前海外主要经济体制造业PMI底部逐步企稳,加之先行指标韩国进出口数据好于1月,外贸部门或边际改善。另外,IMF表示,由于三季度表现高于预期和中国政府出台的一系列财政措施支持,对今年中国GDP增速预测从5%上调至5.4%,2024年的预测为4.6%,不担心中国会出现通货紧缩。当前稳增长政策持续发力,及美联储加息进入尾声对期指形成利好,预计股指期货价格运行中枢有望上移。(仅供参考) 碳酸锂 近日盛新宣布致远3月将逐渐复产,令碳酸锂价格大幅下挫。目前基本面整体偏弱,供应边际修复,而需求未见改善,市场仅少量刚需成交。后续来看,四季度下游正极材料及电池排产处于淡季,叠加长期供应宽松,价格难有向上的驱动。(仅供参考) 02 今日晨报 原油:全球经济疲软叠加EIA下调需求预期,偏弱震荡 PX:盛虹炼化提负,但下游需求有支撑,震荡运行 PTA:新装置即将投产,聚酯开工面临季节性走弱,TA上方空间有限 乙二醇:库存去化依旧缓慢,低位宽幅震荡 短纤:原料端尚有支撑,但下游需求偏弱,跟随成本端运行 PP:供应有一定压力,下游淡季进入尾声,震荡运行 PE:上游供应增加,农膜旺季收尾,震荡运行 LPG:国际丙烷价格上涨,PDH开工维持低位,震荡运行 PVC:基本面预期转好,谨慎偏强 甲醇:多空交织,区间震荡 苯乙烯:供需双弱,苯乙烯震荡为主 玻璃:玻璃供应增加,下游补库减弱,叠加成本端纯碱价格下降,预计盘面或震荡运行。 纯碱: 远兴项目量产,装置维持较高生产负荷,纯碱持续累库,预计短期价格下行趋势难改,近期受宏观情绪影响有所反弹,可关注逢高空机会。 烧碱:近期烧碱库存高位,下游需求偏弱,预计短期价格震荡偏弱。 油脂:产地库存偏低且马棕油出口数据支撑下,棕油带领油脂板块上行 蛋白粕:巴西天气良莠不齐,影响大豆种植及生长,后续丰产预期或减弱,美豆出口需求增加,CBOT大豆盘面上行幅度较大,国内蛋白粕价格跟随上行,短期预计跟随美豆盘面偏强震荡。 棉花:终端需求不佳,新花上市库存提高,偏弱运行 煤焦:宏观提振明显,高炉减产速度缓慢,双焦价格下方有支撑,但盘面出现小幅升水,双焦01震荡运行。 钢矿:宏观利好释放,但现实需求季节性走弱,当前矿价运行至高位,回调风险增加,钢矿高位震荡,建议谨慎追多。 铁合金:宏观利好推动价格走强,但反馈到需求上仍需时日,短期延续震荡运行。 工业硅: 西南供应明显收紧,叠加当地成本上调,企业挺价心态较强烈,而下游持续弱势,工业硅震荡运行为主。 碳酸锂:需求不见好转,但现货有止跌倾向,震荡运行为主。 铜:中国增发万亿国债,铜价偏强运行 铝:国内释放稳增长强信号,铝价偏强运行。 氧化铝:供需紧平衡,偏强震荡。 镍:供应维持宽松,需求偏弱库存累增,短期偏弱运行。 不锈钢:节后部分钢厂减产,需求未见起色,观望为主。 股指:当前稳增长政策持续发力,及美联储加息进入尾声对期指形成利好,预计股指期货价格运行中枢有望上移。 黄金:美联储加息进入尾声及避险情绪支撑,预计金价高位震荡。 03 昨日市场概况 主力合约涨跌幅  数据来源:iFind 数据来源:iFind04 期货日历 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

随着黄金、白银等贵金属价格迭创新高,国内新上市的铂钯期货近期也在不断创造历史。今

面对上周五日本央行加息后日元汇率“不升反跳水”的状况,日本政府负责外汇事务的最高

中金所公告,自2026年1月1日起至2026年12月31日止,减半收取股指期货和国债期货交割手

全国知名民企助力湖南高质量发展大会在长沙举行高云龙沈晓明致辞 毛伟明作推介 毛万春

毛万春在湘西州花垣县宣讲调研以产业振兴带动乡村振兴 推动农业绿色转型发展12月21日

海关统计数据在线查询平台公布的数据显示,中国2025年11月铜矿砂及其精矿进口量为2,52

12月22日,上证指数、深证成指、创业板指、科创50指数全天震荡走强,上证指数再度收复

22日,A股整体表现强势,沪指重返3900点上方,创业板指、科创50指数大涨逾2%;港股亦

由于供应增速远超需求增速,今年以来,国内尿素期、现货价格震荡偏弱运行。进入四

关于调整白银期货相关合约交易限额的通知 上期发〔2025〕372号 各有关单位: