|

瑞达期货研究院 1.铝行情回顾 2月初美国非农就业人口数据大超预期及前值,加上最新通胀数据仍离美联储目标相差甚远,在此情况下让市场预期美联储将进一步加息预期上升,有色金属承压。而沪铝双节前因价格高位导致下游备货情绪不强,而假期电解铝产能维持生产,前期转移货源及常规发货的集中到货下,库存增加且增幅明显强于往年同期,宏观及基本面施压电解铝价格。2月末,中央财政将增发国债1万亿元的利好消息影响,铝价提振,而此时传出云南省考虑到枯水期跨度时间长及来年的工业用电需求量,省内电解铝企业或有减产,电解铝期价大幅走强,后减产落地,铝价保持高位震荡。  数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND2.宏观分析 3月时美联储连续两次利率决议按兵不动,符合市场预期。本次决议声明新增指出美债收益率攀升带来的金融环境收紧可能对经济和通胀有影响。在发布会上,美联储主席鲍威尔表示,美联储可能需要进一步加息,暂停后再次加息会很困难的观点是不正确的。美联储目前完全没有考虑降息,也没有讨论过降息。会议后各期限美债收益率集体下跌,市场认为本次美联储发言基调较为鸽派。美国2月ADP就业人数增加11.3万人,远不及预期的15万人,也是连续三个月不及预期,前值为8.9万人。2月份薪资同比上涨5.7%,增速连续第13个月下降,整体劳动力市场或持续降温。美国2月ISM制造业PMI降至46.7,单月降幅为一年多来最大,创下三个月新低,预期将持平于预期49。其中,新订单分项指数创5月以来新低。制造业PMI指数意外降低或反映美国经济增速正逐渐放缓,新订单指数的下滑映照需求有所回落。往后看,美元指数在利率预期逐渐下调且经济走弱的影响下或有所回落,但短期内美国与非美国家之间的利差或将持续给予美元指数一定支撑。  数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND3.基本面分析 3.1上游-铝矿进口环比减少,氧化铝供应减少 海关总署数据显示,2024年2月,当月进口铝土矿1002.41万吨,环比下降13.83%,同比增加22.8%。1-1月,进口铝土矿10664.22万吨,同比增加12.71%。几内亚仍为最大供应国,几内亚矿石发运受到雨季影响环比减少。氧化铝产量方面,国家统计局数据显示,2024年2月,氧化铝产量为707.25万吨,环比小滑,主因部分地区部分产能因矿石供应紧张处于停产状态,加上个别氧化铝厂因检修影响整体产能开工,故1月产量较8月有所下降,部分氧化铝厂于2月份有检修计划,部分企业受矿石及烧碱等成本上移或难以进一步提产,不过部分地区前期检修的企业均已恢复生产贡献部分增量,增减相抵下,2月氧化铝产量或小幅上涨。氧化铝进出口方面,海关总署数据显示,2024年2月,氧化铝进口量为19.14万吨,环比减少23.89%,同比减少23.06%;氧化铝出口量为9万吨,环比减少40%,同比增加3.88%;1-1月,氧化铝累计进口133.13万吨,同比减少6.16%。1月以来,国内氧化铝紧平衡的供需关系使其价格震荡偏强,而海外氧化铝价格小幅回落,进口亏损逐步收窄,不过国内氧化铝价格高位,利润逐步修复下企业或稳产及高产,而电解铝复产结束云南突发减产,需求端暂无较大增量,氧化铝进口或减少。  数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND3.2云南电解铝减产,后市进口或下降 国家统计局数据显示,2024年2月,电解铝产量为357.7万吨,同比增加5.3%,环比减少2.5万吨;1-1月,电解铝累计产出3080.8万吨,同比增加33%。1月部分企业出现小规模检修,2月底云南地区确定四家电解铝企业减产幅度在9%-40%不等,根据市场信息反馈的减产幅度测算,预计总减产规模115万吨。据SMM显示,1-1月份云南电解铝产量达309万吨,同比下降3.1%,截止目前云南省内电解铝运行总产能超565万吨,日均产量约1.5万吨,若此次减产按照测算快速执行到位,云南电解铝日产量将会下降到1.2万吨附近,结合减产的抽铝水之类的因素,预计11-12月份影响产量13万吨附近,四季度全国电解铝产量或在1067万吨附近,环比下降0.37%。云南此次减产落地,后续仍将影响24年上半年的国内电解铝供应问题。 进出口方面,海关总署数据显示,2024年2月电解铝进口量为20.07万吨,同比增加210.29%;1-1月电解铝累计进口95.55万吨,同比增加164.77%;2024年2月电解铝出口量为0.7万吨,1-1月电解铝累计出口11.23万吨。1月原铝进口窗口延续打开,该月进口得以创年内新高。2月,宏观压力下,加上国内“银十”消费不及预期,国内铝价回落明显,原铝进口盈利逐步收窄,进口窗口关闭,虽前期进口窗口长期打开下仍有部分货源陆续到港,但年底进口量或下降明显。  数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND3.3下游旺季不旺,终端房地产仍有拖累 开工率方面,“金九银十”处于传统消费旺季,1月国内铝下游加工龙头企业开工率上行,但增幅不及预期,主要受到高位铝价制约及建筑型材板块的拖累,建筑型材虽有多重政策利好,但建筑型材应用在后期,政策利好作用落地仍需时间,短期表现仍较差,加上铝价高位,下游提货积极性下降,观望情绪较重,新签订单缩减,同时铝价持续偏强震荡也对其他下游板块产生影响,部分企业前期在手订单已经出现亏损,企业生产意愿不足,开工率增长不明显。2月,假期整体开工率下降,节后虽节后假期因素消退,但建筑型材板块开工率下行,订单不达预期,拖累整体开工率,其中线缆板块进入行业集中交货期,加上四季度电网等终端施工冲刺,终端提货量增加较大,开工率向好,但线缆板块占铝下游比重较小,对整体开工率影响有限。整体来看,“金九”表现不佳,“银十”需求表现同样不及预期,下游提货积极性低迷,铝下游开工率转降,消费旺季过后,开工率回升空间有限。 数据显示,2024年1-3月,基础设施投资同比增加8.64%。随着今年专项债发行基本结束,地方财政压力显现,基建项目进展放缓,后续基建投资对于经济支撑作用或减弱。2024年2月,房地产开发景气指数为93.44,较上月减少0.11,较去年同期减少1.36。前期国家降首付、利率,认房不认贷等政策利好政策密集出台,但政策落地仍需要一定时间,整体房地产市场仍以修复为主。在托底经济背景下,房地产优化政策还会持续推进,预计四季度需求会得到提振。  数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND3.4国内库存累库 截至2024年4月2日,LME电解铝库存为470700吨,较2月5日减少30150吨,降幅6.02%;截至2024年3月27日,上期所电解铝库存为111019吨,较上月增加31825吨,增幅40.19%;截至2024年3月30日,国内电解铝社会库存为584500吨,较2月9日增加18000吨,增幅3.18%。国内社会库存方面,2月,节前铝价高位导致下游备货情绪不强,在假期电解铝产能维持生产下,节内前期转移货源及常规发货的集中到货下,库存增加且增幅明显强于往年同期,节后累库情况延续,虽铝价回调刺激节后交货需求,但下游需求表现疲弱,整体来说,“银十”消费旺季未能兑现,铝锭出库未有明显增量,库存累积。3月初,累库有所缓解,前段时间部分地区受运力不足影响积压的铝锭在运力恢复后集中到货,到货量突然增加,而前期进口窗口长期打开仍有部分货源陆续到港进入国内市场,加上沪铝价格处相对高位,铸锭量有所提高,铝下游需求不佳,去库乏力,部分地区出库量明显下滑,整体库存增加明显,且强于去年同期,不过在云南减产消息确认后,市场接货情绪有所好转,带动了库存的消耗,库存累库压力小幅缓解。  数据来源:瑞达期货,WIND 数据来源:瑞达期货,WIND4.总结 美联储连续两次利率决议按兵不动,市场认为本次会后美联储主席鲍威尔发言基调较为鸽派;加上美国2月ADP就业人数增加远不及预期,2月份薪资增速连续第13个月下降,整体劳动力市场或持续降温;美国2月ISM制造业PMI单月降幅为一年多来最大,或反映美国经济增速正逐渐放缓,新订单指数的下滑映照需求有所回落,美元指数在利率预期逐渐下调且经济走弱的影响下或有所回落,但短期内美国与非美国家之间的利差或将持续给予美元指数一定支撑;基本面上,云南省考虑到枯水期跨度时间长及来年的工业用电需求量,省内四家电解铝企业减产,预计总减产规模115万吨,加上进口窗口关闭,虽前期进口窗口长期打开下仍有部分货源陆续到港,但进口量级或逐渐减少,供应端压力有一定程度缓解,而下半年的“金九银十”旺季结束,需求端表现不及预期,“旺季不旺”既定,在年末传统淡季,需求端表现将转弱,基本面呈现供需两弱情况。总的来说,虽近期供应端扰动较多,但供需两弱压制铝价上行空间。 研究员: 蔡跃辉 期货从业资格号F0251444 期货投资咨询从业证书号Z0013101 助理研究员: 李秋荣 期货从业资格号F03101823 王凯慧 期货从业资格号F03100511 |

12月22日10时许,随着G9785次“复兴号”列车驶出广州白云站,广州至湛江高铁开通运营

今年,免费看成了不少微短剧平台吸引老年群体的新口号,不仅不需要付费解锁剧集,甚至

编者按:人心是最大的政治,共识是奋进的动力。省委统战部联合红网时刻新闻推出《统战

今日(12月22日)市场主要指数集体高开,通信、有色金属、电子等涨幅居前。盘面上,海

古人类在青藏高原的攀登与定居藏有多少未知?记者12月22日从四川省文物局获悉,考

12月22日,A股三大指数集体高开。截至发稿,创业板指数涨逾2%,科创50指数涨近2%。盘

海南自贸再度爆发!12月22日早盘,海南自贸板块全线爆发,一度22只股票封死涨停板。神

会议现场。红网时刻新闻12月22日湘潭讯(记者 杨莉莎 刘放明 吴佳俊)12月22日上午8时

比赛现场。比赛现场。红网时刻新闻12月21日常德讯(通讯员 刘海波)12月19日晚,2025

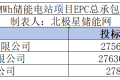

北极星储能网获悉,12月17日,桃山100MW/400MWh储能电站项目EPC总承包中标候选人公示