|

安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】 “在某一时刻,利率将达到一个金融机构和市场不再能够承受痛苦的水平,可能会对整个金融体系造成冲击,导致经济急剧放缓。” 如果长期高息政策持续下去,仍然未能使美联储达成目标,会发生什么? 野村证券首席经济学家辜朝明在2月24日的报告中指出,如果普通的紧缩政策不起作用,而通胀和经济活动水平仍然过高,美联储最终可能会被迫继续收紧,哪怕可能会对整个金融体系造成冲击。 他写道,近期长期美债收益率的飙升是由对货币政策而非财政政策的担忧所驱动的,市场终于接受了“利率将长期走高”的观点,并承认量化紧缩 (QT) 的重要性:

对于紧缩政策将长期持续的原因,辜朝明认为,这是货币政策被削弱的表现,根本原因在于市场上仍然存在大量的流动性:

大量流动性削弱货币政策有效性 央行收紧货币政策的工具通常有两种:提高利率和减少流动性,由于美联储此前QE释放的流动性过于庞大,导致目前提高利率的货币政策作用有限,而收紧流动性(QT)的过程也相当缓慢。 辜朝明指出,在2008年美联储采取的非常规QE下,美联储向市场提供了3万亿美元的超额准备金,是雷曼兄弟倒闭前的1580倍:

尽管美联储已经于2022年6月启动了QT,此后减少了约1万亿美元的债券持有量,试图吸收过剩的流动性,但辜朝明表示,将这些持有量恢复到正常水平需要很长时间。  在货币紧缩只能几乎“完全”依赖于加息的情况下,美国的商业银行还在积极寻求放贷,这就意味着美联储不得不将政策利率提高到远高于通常水平的程度,才能达到预期的紧缩效果:

另外,尽管加息已经持续了一年多,美国的房地产市场如今却呈现出缓慢复苏态势,房价恢复上涨。 辜朝明指出,对利率敏感的房地产行业对加息没有反应,这意味着货币紧缩的效果已经减弱。这同样表明,如果美联储希望遏制通胀,它将不得不把政策利率提高到比不加息时更高的水平。

破坏金融体系稳定 如果降低通胀的代价必须是破坏金融体系稳定,辜朝明认为,美联储可能也会不得不这样做。 在本月的讲话中,鲍威尔表示,鉴于经济数据相对强劲,美联储将不得不考虑进一步加息的必要性。但与此同时,美联储也不得不担心这些加息可能会破坏金融体系的稳定。 辜朝明称,对于央行而言,最理想的情况是,政策利率的变化会促使其他利率同向变动。而在美联储本月之前的加息周期中,十年美债收益率基本都在3.5%-4.5%的区间徘徊,在美联储暂停加息后,十年美债收益率却突破2007年以来的最高水平:

此前包括鲍威尔在内的一系列美联储官员曾称,长期美债收益率的上升已经起到了一定程度的紧缩效果,从而消除了进一步加息的必要性,辜朝明认为则不然:

受利率上升冲击最大的是金融机构的资产负债表,因为这些机构持有着大量的固定利率债券,而近期这些债券的价格暴跌给机构带来巨大的未实现损失。 辜朝明认为,尽管金融机构承压,但只要他们能够承受这些损失,(紧缩不起作用)这个问题就不会被解决,经济也会保持强劲。

(华尔街见闻) |

半小时前

昨天 23:36

昨天 22:22

昨天 21:15

昨天 21:14

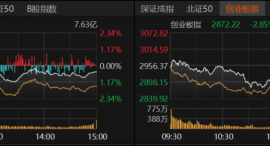

9月2日,市场震荡调整,前期强势的光模块、半导体、互联网、软件等板块回调。与此同时

9月2日,通信、计算机、电子、军工等科技股大幅下跌,新易盛、中际旭创、天孚通信三只

9月2日晚间,上交所8月A股新开户数出炉。数据显示,8月上交所A股新开户数环比增长逾三

9月2日,来华出席纪念中国人民抗日战争暨世界反法西斯战争胜利80周年活动的朝鲜劳动党

2025年8 月30日,梦想・山悦和鸣南区全部达到“交房即交证”节点!其中,一批次1#

新华财经北京9月2日电(郭洲洋、吴郑思)国内商品期货市场9月2日涨跌互现,其中多

自美联储主席鲍威尔在杰克逊霍尔央行年会上意外“放鸽”以来,多家国际大行调整了对美

9月2日讯: 今日全国碳市场综合价格行情为: 开盘价69.24元/吨,最高价69.24元/吨,最

从历史上看,秋季的到来通常意味着美国股市进入了“最为凶险的月份”,通常被称为“9

近期,黄金连续六日上涨创历史新高,今日,亚洲早盘现货黄金向上突破3500美元,最高达