|

对于投资者而言,每年1月的业绩预告期,不仅是观察上市公司盈利状况的窗口,更是一次重要的“排雷”期。翻阅这些公告,部分投资者习惯于捕捉利润增幅、营收规模等直观数据,却可能忽略了更为关键的退市风险提示。*ST岩石、*ST熊猫近期发布的业绩预告,均揭示了重大退市风险。*ST正平、*ST沐邦等公司,虽尚未披露业绩预告,但其退市风险在前期公告中已反复提示,即将披露的业绩预告值得重点关注。读懂业绩预告中的退市信号,洞察“非标意见”的消除可能,辨别“踩线达标”陷阱,无疑是投资者守护自身投资安全的一道防线。 退市预期已明确 不可再有侥幸心理 1月23日晚间,*ST岩石和*ST熊猫双双发布业绩预告,均表示基于初步核算或审核情况,公司股票预计因触及财务类退市指标而被终止上市。 具体来看,*ST岩石的退市风险源于主业萎缩。根据业绩预告,公司预计2025年度营业收入仅为0.48亿元至0.6亿元,且利润总额、净利润、扣非净利润均亏损超1亿元。根据股票上市规则,这将触及“营收低于3亿元且利润总额、扣非前后净利润孰低者为负”的财务类退市情形,退市预期已相当明确。 对此,市场也早有预期。1月13日,*ST岩石就披露了2025年度业绩预亏暨公司股票可能被终止上市的提示性公告,并自2026年以来先后在8份公告中提示退市风险。投资者亦“用脚投票”,公司股价连续7个交易日跌停,总市值已跌至7.32亿元。需警惕的是,在退市预期明确后,公司市值可能在年报披露前就跌破5亿元,先行触及交易类退市。由于交易类退市不设退市整理期,投资者更应注意投资风险,不可再有侥幸心理。 *ST熊猫是否退市则主要取决于非标审计意见能否消除。年审会计师在《2025年度退市风险警示有关情形消除预审计情况的专项说明》中明确指出——公司非标意见涉及事项尚未消除,如后续无法获取充分审计证据证明相关事项已消除,预计将对公司2025年度财务报表出具非标意见。根据股票上市规则,若其财务报表再度被出具非标审计意见,公司股票将触及财务类退市。此外,公司因涉嫌信息披露违法违规已于2025年12月29日被中国证监会立案调查。 业内人士指出,部分*ST公司股价常因博弈“保壳”预期而剧烈波动,但对于*ST岩石、*ST熊猫等已明确拉响退市警报的公司,理性的做法是审慎远离。 非标事项消除否?还得结合公告具体看 除财务数据本身,“非标审计意见”能否消除也是决定一批*ST公司上市地位的关键因素。非标意见事项取决于年审机构的判断。投资者需仔细研读相关公告,才能洞察其中风险。 记者梳理发现,*ST正平、*ST沐邦、*ST椰岛、*ST观典等公司上年度财务报告或内控报告被出具了非标意见,相关事项能否在年报披露前彻底消除仍存在不确定性。 具体来看,各家公司面临的非标事项各有不同,但退市风险均不容小觑:*ST正平虽已进入预重整程序,但其在公告中多次明确指出“进入预重整程序仍难以消除非标意见所涉事项,预重整债权申报不排除发现应计而未计债务导致净资产为负”的风险。*ST沐邦也启动了预重整,但公告显示“能否进入重整程序存在不确定性,重整是否成功也存在重大不确定性”,内控否定意见所涉事项能否消除也具有重大不确定性。*ST椰岛及*ST观典2024年内部控制均被出具否定意见,相关事项是否消除,仍需年审机构进一步确认。 可见,对于前期存在非标审计意见的公司,投资者切不可因公司启动预重整、业务转型等动作而放松警惕。在年审机构最终出具标准无保留意见的审计报告之前,所有关于“事项消除存在不确定性”的风险提示,都应被视为退市警报的组成部分。 营收踩线达标、异常大幅增长需警惕 除上述情况外,投资者还需警惕一类更为隐蔽的风险:部分公司业绩预告数据看似踩线达标,实则营收质量存疑。业内人士指出,业绩预告仅是初步数据。随着后续审计工作的开展,不排除已确认的收入因不符合确认条件而被调减,对此需要重点关注两类情况,审慎作出投资。 一是年末突击确认大额收入,季节波动异常。如个别公司的营业收入高度集中于第四季度,最终预计的营业收入刚过3亿元门槛。如此异常的季度波动,存在为规避退市而短期突击确认收入的嫌疑,在后续审计阶段面临较大调减风险。 二是收入确认缺乏支撑,前期已“自揭风险”。如此前在三季报问询回复中,*ST春天表示“不排除部分业务的销售收入无法确认的可能”,*ST海华也提示了“不排除年审会计师复核具体项目的履约进度后,对已确认的收入调减的情形”。 投资者阅读业绩预告时,不仅看数据是否达标,也可以仔细研读公告中关于收入确认、审计意见等各项风险提示。若最终营收或扣除后营收不足3亿元,仍将触及财务类退市。 |

昨天 22:58

昨天 22:02

昨天 22:02

昨天 21:10

昨天 21:09

1月26日,市场交易放量突破3万亿元,指数却微幅收低,板块与个股呈现显著分化,3771只

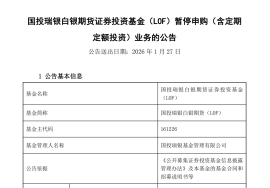

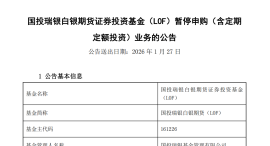

1月26日晚,国投白银LOF(161226)公告,将于2026年1月28日起暂停申购(含定期定额投资

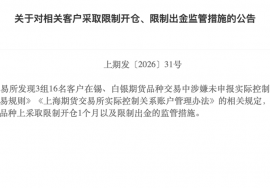

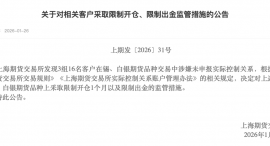

1月26日,上海期货交易所(下称上期所)连续发布多条风控及监管公告,旨在维护市

2026年1月22日,中国人民银行召开2026年宏观审慎工作会议,会议以习近平新时代中

1月26日,中国稀土的股价出现明显上涨,截至26日收盘,中国稀土涨4.05%,报57.74元/股

据媒体援引业内人士的话报道,特朗普政府将收购美国稀土公司USA Rare Earth 10%的股权

本周一,国际金价延续近期的强势上涨态势,再创历史新高,现货黄金连续突破5000美元、

白银等金属品种行情持续走强下,监管对违规的处罚力度同步加码,盘中即出手处罚,盘后

毛万春在邮储银行湖南省分行调研为加快实现“三高四新”美好蓝图提供坚实金融支撑1月2

今日(1月26日),沪指盘中窄幅震荡,创业板指等下挫;A股成交额连续两日突破3万亿元