|

SMM 1月20日讯:1月15日,天合光能发布投资者活动记录表,其中被问及“行业发展趋势及近期强化知识产权保护意见和取消出口退税对行业的影响”的话题时表示,行业自律工作在 2025 年已经取得初步成效,上游环节已经恢复盈利,但是在电池组件端的价格还呈现明显的滞后状态,2026 年行业重点工作是推动电池组件环节整体恢复盈利。强化知识产权保护,打击侵犯知识产权行为和取消出口退税这一系列政策组合,利好行业头部企业,有利于保护创新,抑制低价竞争。公司目前已调高了分布式组件出货指导价,对于2026 年组件价格上涨抱有信心。 1月13日,据天合光能分布式微信公众号,天合光能分布式光伏组件官方指导价公布。据最新报价,组件报价最低价达0.85元/W,对比1月1日的报价,上涨了3分/瓦。》点击查看详情

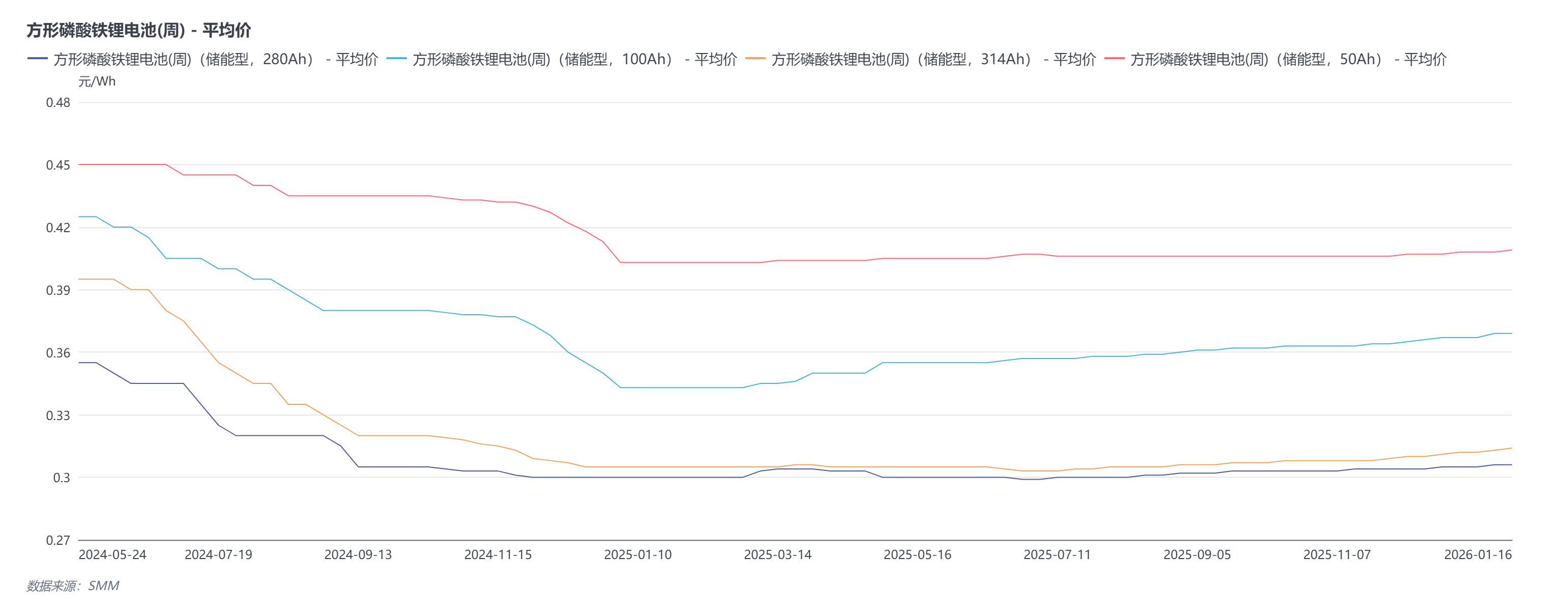

此外,2025年储能业务出货量方面,公司2025 年储能出货超 8GWh,其中海外出货占比超 60%,2026 年计划出货 15-16GWh,目前海外在手订单已超 12GWh,预计 2026 年外销比例将进一步提升。因公司订单饱满度高,未来对于订单会自主选择,或通过外购电芯方式匹配低价值订单。 而众所周知,自2025年三季度以来,国内储能电芯市场便在供需偏紧钟迎来价格拐点。据SMM了解,2025年第三季度,国内外储能时长需求旺盛,自6月底起部分企业零单报价开始上涨(普遍涨幅在5厘以内),“一芯难求”的局面从一二线厂商蔓延至三四线企业。进入7月底8月初,一二线厂商排产已普遍安排至11月,需求对零单涨价的支撑持续存在,但部分下游集成厂商采购意愿转弱,对高价零单仅维持刚需采购。成本端,整个三季度碳酸锂价格呈现震荡抬升的态势。 进入2024年四季度,储能市场供需偏紧的态势仍未缓解,成本再承压,带动储能电芯价格一路走高:季度内,电芯价格呈现稳中有升的态势,280Ah与314Ah规格电芯均价分别从10月的0.303元/Wh和0.308元/Wh,攀升至11月的0.305元/Wh和0.312元/Wh。成本端面临巨大压力,314Ah电芯成本在季度内环比增幅从10月的3.5%扩大至11月的5.6%,主要因四大主材价格普涨:磷酸铁锂厂商上调加工费,隔膜企业完成第二轮提价,电解液价格涨幅更高达20%,材料厂进入积极的利润修复阶段。供需格局依然紧张,国内“1230”并网节点驱动项目集中落地,同时海外订单多地开花,共同支撑电芯企业维持高开工率与高节奏出货,市场保持供不应求态势。 而进入2026年以来,储能电芯价格依旧持续上涨,以储能型280Ah方形磷酸铁锂电池(周度)报价来看,截至2026年1月16日,其现货报价涨至0.2778~0.334元/Wh,均价报0.306元/Wh,相较2025年12月31日的0.305元/Wh上涨0.001元/Wh,涨幅达0.33%。

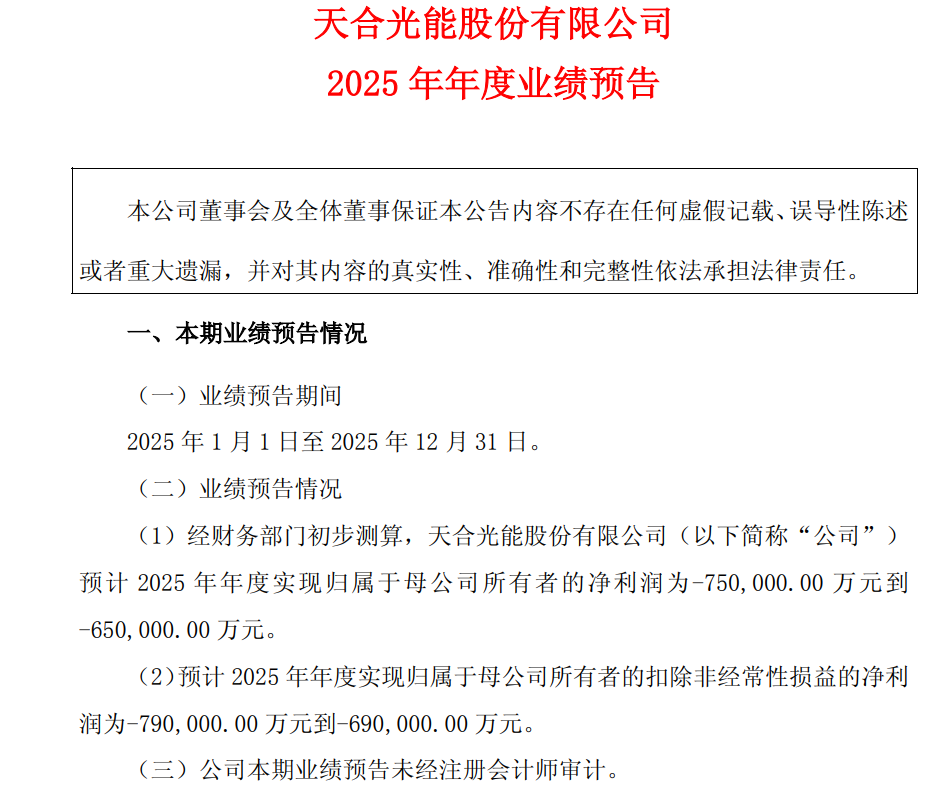

》点击查看SMM新能源产品报价 据SMM了解,上周储能电芯市场持续火热,受碳酸锂价格显著上涨及正极加工费普遍上调1000-1500元的成本推动,电芯价格全线上行,部分中小厂的314Ah电芯报价也已站上0.3元/Wh台阶。尽管出口退税政策调整暂未造成实质冲击,但在“3·30”与“6·30”双节点抢装需求与涨价预期的双重催化下,下游抢单情绪浓厚;供给端整体开工率虽维持高位,但部分企业因面临原材料短缺产能受限,叠加一体化厂商优先保供自家系统缩减外销,导致现货资源趋紧。预计短期内供需两旺态势仍将持续,节后价格走势将取决于年前产业链上下游的谈判博弈。 在储能电芯涨价的背景下,有投资者询问天合光能,“电芯涨价对公司储能业务的影响”,天合光能表示,电芯涨价对公司是利好,公司自建电芯产能,可实现成本传导。公司2025 年底电芯产能将从16GWh提升至20GWh,2026年规划电芯产能20-25GWh,配套40GWh系统产能。 不过受光伏行业供需失衡等因素的影响,天合光能2025年预计归属于上市公司股东的净利润亏损在75~65亿元左右,2024年同期归属于上市公司股东的净亏损在34.43亿元左右。

具体来看其净利润下滑的原因,天合光能表示,报告期内,光伏行业仍面临阶段性供需失衡,产业链各环节开工率处于低位,市场竞争进一步加剧,叠加国际贸易保护政策持续影响,上半年光伏产品价格较去年同期普遍承压;尽管下半年光伏产品价格在行业反内卷工作推进下逐步提升,然而受硅料、银浆等关键原材料成本快速上涨的影响,公司组件业务全年盈利能力较上年同期有所下滑,2025 年度公司经营业绩仍然亏损。同时基于谨慎性原则,公司对出现减值迹象的长期资产进行减值测试,经过审慎评估将按照企业会计准则计提资产减值准备,对业绩有一定影响。 储能业务方面,2025年报告期内,公司积极把握储能行业发展机遇,公司加速推动储能业务和系统解决方案业务转型发展,持续加大研发创新投入,加速拓展全球营销网络布局。依托成熟的全球化系统解决方案能力和高效交付服务体系,公司储能业务海外市场出货量实现快速增长,市场份额显著提升。 且公司持续保持行业技术领先地位,拥有包括晶体硅电池(HJT 等)、钙钛矿叠层电池、III-V 族砷化镓多结电池等在内的多元化技术储备,未来积极将创新技术导入商业航天领域,开创市场化应用新场景,为公司增添新的利润增长点。 而值得一提的是,自2026年以来,“太空光伏”概念爆火,多家券商密集发布太空光伏相关研究报告并给出“万亿级市场”的预测,与此同时,天合光能、钧达股份以及晶科能源等多家企业都轮番介绍其在太空光伏板块的布局。 1月15日,天合光能在被问及“公司在太空光伏技术布局方面的最新进展”时表示,公司于 2026 年 1 月开发全行业首片大面积 P 型 HJT/钙钛矿叠层电池,效率达 31.5%。电池基于 P-型 Cz 硅片的量产 HJT 底电池技术,采用狭缝涂布和大面积均匀钙钛矿钝化技术,厚度仅为 75 微米。 作为拥有光伏科学与技术全国重点实验室的行业领先企业,公司在太空光伏相关的晶体硅电池(HJT 等)、钙钛矿叠层电池、III-V 族砷化镓多结电池三大方向已经进行了长期完整布局,并且取得了领先性的研发成果。 其中,公司基于 P 型 PERC 的电池结构持续领先,截至目前维持 24.1%的世界纪录, HJT 电池技术持续保持大面积效率达 27.08%的世界纪录;钙钛矿/晶体硅叠层电池技术亦保持行业领先,小面积钙钛矿叠层电池效率达 35%,大面积叠层电池效率 32.6%,组件功率达到 886Wp,公司钙钛矿专利申请专利合计 689 项,排名全球第一。 公司还承担国家重点研发计划,III-V 族薄膜电池与晶硅的叠层电池低成本制备关键技术。公司是该项目的负责单位,目标是突破 39.5%的电池效率。 据悉,天合光能的晶体硅产品与欧美头部航空航天企业此前已经有一些合作。目前的商业合作主要针对钙钛矿和晶硅叠层等产品,面向卫星方面的客户。规划上主要锚定欧美头部客户、国内核心科研院所、国内商业航天企业三方面来推广。目前与各类客户均保持紧密的联系,同时已在进行供应链的相应建设。 展望未来的太空光伏市场,天合光能表示,公司作为拥有光伏科学与技术全国重点实验室的行业领先企业,在太空光伏相关的晶体硅电池(HJT 等)、钙钛矿叠层电池、III-V 族砷化镓多结电池三大方向已经进行了长期完整布局,并且取得了领先性的研发成果。在推广商业应用方面,公司基于其领先成果与国内航天院所及企业密切合作,与海外领先航天航空机构合作,积累了大量空间太阳能方向的实践经验。天合光能相信光伏技术在太空领域有广阔的前景,也坚信天合会成为天空太阳能领域的领先者。公司认为,随着可回收火箭技术的不断进步,太空光伏有望在未来成为万亿级市场。 |

1 小时前

1 小时前

2 小时前

2 小时前

2 小时前

年报行情或已打响。近期,A股市场震荡有所加剧,上证指数围绕4100点上下整理。后市怎

6个行业主力资金净流入。A股三大指数今日(1月20日)走势分化,行业板块涨少跌多,贵

截至今日(1月20日)收盘,上证指数报收4113.65点,下跌0.01%;深证成指收于14155.63

上期所发布通知,经研究决定,自2026年1月22日(星期四)收盘结算时起,交易保证金比

红网时刻新闻1月20日讯(记者 陈杰)今天,2026九嶷山CMG群众足球邀请赛A组第二场在永

SMM 1月20日讯: 金属市场: 截至日间收盘,内盘基本金属涨跌互现,沪锡以3.08%的涨幅

SMM 1月20日讯:近日,12月海关数据陆续出炉,据最新的海关数据显示2025年12月,12月

SMM 1月20日讯:1月15日,天合光能发布投资者活动记录表,其中被问及“行业发展趋势及

今日大寒,我国中东部地区正在经历入冬以来最强雨雪冰冻天气。1月19日,多地出现降雪

图片来源:锂合集团 据“锂合集团”发布消息,1月19日下午,锂合集团全资子公司湖北锂