|

【华通白银网1月14日】

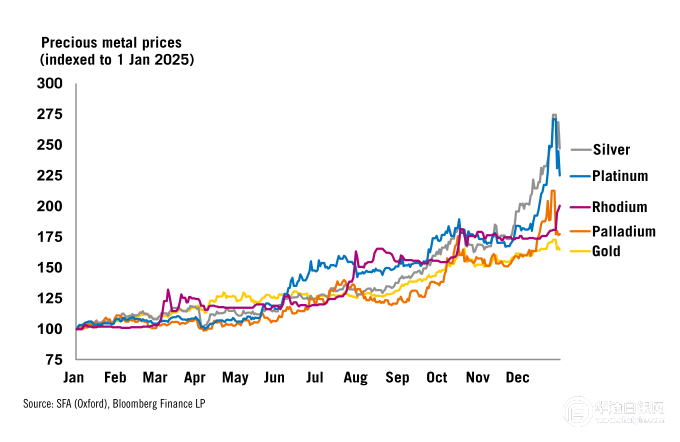

市场焦点 2025年所有贵金属价格均呈现出惊人的涨幅,其中铂金和白银在12月份创下新的价格纪录。黄金、白银和铂族金属的价格驱动因素存在部分共性,由于美国关税威胁导致异常大量的金属流入美国金库,影响了其他地区的流动性。这一威胁仍笼罩在钯和铂金市场,因美国政府的第232条款调查及对俄罗斯的反倾销调查因政府停摆延迟而尚未公布结果。铂金和白银在年初相对黄金处于历史性低估状态,目前其价格已大幅收窄了这一差距。 预计2025年铂金市场出现供应短缺,并预测2026年仍将维持短缺状态。钯和铑市场的紧张程度低于铂金。在南非铂族金属产量连续一年低于正常水平后,由于南非生产商因假期关闭导致现货供应受限,此时无需大量买盘即可推升价格。与此同时,白银和铂族金属的租赁利率仍处于高位,但低于10月份水平。铂金ETF持仓量有所增加,但增幅与价格涨势不匹配(12月增加19.7万盎司,全年增加9.6万盎司)。2020年,当价格从3月低点翻倍时,ETF持仓量增加了71.7万盎司。2025年黄金和白银ETF持仓量增长20%,钯和铑ETF持仓量分别增长50%(+39.3万盎司)和近90%,但铑仅增加0.93万盎司。不过,所有金属的ETF持仓量均未达到历史最高水平。期货市场的投机仓位也有所上升,但即使价格创下纪录,仍远未触及历史高位。这可能为投资者兴趣的进一步增长留下空间。 从技术角度来看,铂金在12月底时已经过度上涨。按每日价格计算,RSI显示12月份铂金价格处于超买状态(每日RSI>90)。12月26日,铂金价格也比其200日移动平均线(m.a.)高出44.4%。在此前七次价格高于200日移动平均线超过20%的情况下,价格均进入了修正(下跌10-20%)或熊市(下降超过20%)。其他贵金属也在不同程度上表现出超买,增加了价格下行风险。

贵金属

地缘政治在一月份成为焦点,推动黄金价格接近历史高位。美国转向拉丁美洲,抓捕了委内瑞拉总统及其妻子并将他们运送至纽约接受审判,并扣押了载有委内瑞拉石油的油轮。与此同时,格陵兰也因美国国家安全理由被重新关注,美国总统对格陵兰的关键矿产储量表示兴趣。这在欧洲引发了一些不安,因为丹麦是北约成员国,这也使本已紧张美欧关系变得更加复杂,此外,由于美国在结束乌克兰冲突的方法上与欧盟有所不同,这使得局势进一步复杂化。黄金价格在12月底创下历史新高后有所回调,但2025年仍然上涨了65%。地缘政治紧张局势的加剧导致黄金价格在1月初再次上涨,但最终未能突破新高。虽然支撑黄金价格走强的基本驱动因素似乎仍然存在,但2025年的价格波动非常剧烈,且贵金属处于超买状态,因此可能需要一些时间来巩固其涨幅。 白银中国从2026年起限制银的出口,仅允许少数公司进行对外运输。从2026年1月1日起,银的出口管控将更加接近其他战略矿物如稀土、锑和钨的管控措施。根据新规定,只有44家公司被授权出口银,获得出口批准将更加困难。作为全球第二大银生产和出口国,中国在2025年出口了约4700吨白银。中国在银价飙升至历史新高的情况下采取出口限制这一措施,同时上海的溢价也达到历史新高,超过了伦敦价格。

铂金随着铂金和钯金价格在12月份上涨,广州期货交易所交易量爆发式增长。广州期货交易所(GFEX)于11月底开始交易铂金和钯金合约。最初的交易活动激增之后,交易量有所稳定,但随着12月铂金和钯金的价格开始上涨,交易量也急剧增加。在GFEX交易的前15天里,伦敦铂金价格上涨19.7%,钯金上涨14.9%。随着价格和交易量的持续攀升,GFEX调整了交易限制以抑制投机流动,从2025年12月29日起生效,将最低开仓量提高至两手,并将非期货公司客户的每日开仓量限制在300手(对冲/做市除外)。因此,铂金和钯金的交易量有所减少,但价格还在升高。另外,取消通过上海黄金交易所(SGE)交易的铂金进口的13%增值税免税提高了中国终端用户的铂金成本线。

钯金中国乘用车零售销量在12月走弱,同比下降13%,不过新能源汽车销量继续增长,同比约增5%。北京继续通过延长以旧换新方案来支持新能源汽车。政府初步分配625亿元用于支持其2026年以旧换新方案,不过总规模(2025年为3000亿元)尚未披露。根据该方案,消费者报废旧车并购买新能源汽车可获得12%、最高达2万元的补贴,而替换为新能源则可获得8%、最高达1.5万元的补贴。这使得方案更具针对性,但可能对低价NEV刺激作用较小,表明政策精细化而非扩张。增加旧车报废也促进了铂族金属的回收,主要是钯,因为大多数报废车辆为汽油车。 (来源;贺利氏贵金属) |

GEO概念连续大涨,多股发布澄清公告和风险提示。A股、港股GEO概念大涨A股GEO(Generat

退市高危股名单曝光。*ST万方(000638)1月13日盘后发布公告,经公司财务部门初步测算结

编者按:民声有呼,政必有应。红网时刻新闻客户端全新推出“时刻回ing”专栏,以“回

今日早盘,A股经过短暂调整之后再度强势上攻,上证指数再创10年新高,深证成指也再创4

1月14日,经中国证监会批准,沪深北交易所发布通知调整融资保证金比例,将投资者融资

►金属齐舞 伦沪铜、伦沪锡、纽沪银均刷新高 沪锡涨停 多晶硅跌近3%【SMM午评】 ►铜

SMM1月14日讯: 金属市场方面: 截至午间收盘,内盘基本金属全线上涨,沪铜涨1.68%,盘

今年伊始,中国科学院分子植物科学卓越创新中心Jeremy Murray(杰睿)研究员团队与张

目前市场共识是:近阶段将迎来铜短缺,然而,这个缺口究竟有多大可能存在争议。 据此

(原标题:坚持守牢底线,积极稳妥化解重点领域风险(稳中求进、提质增效 实现“十五