|

1月8日,晋控煤业的股价窄幅波动,截至8日14:49分,晋控煤业跌0.07%,报14.49元/股。

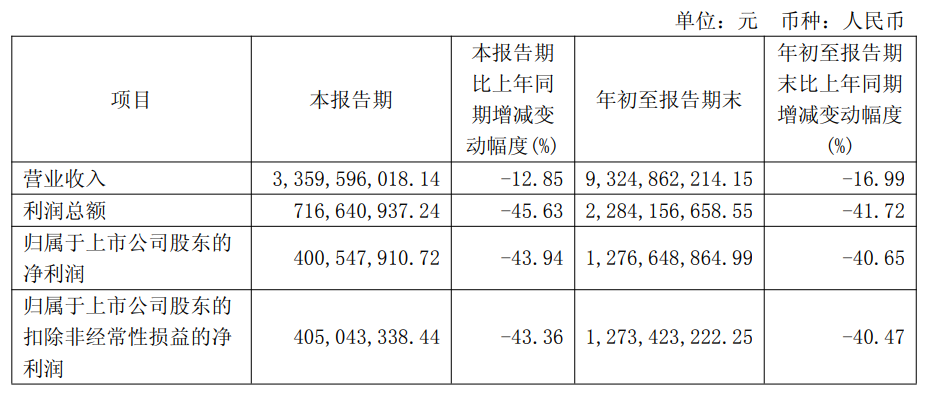

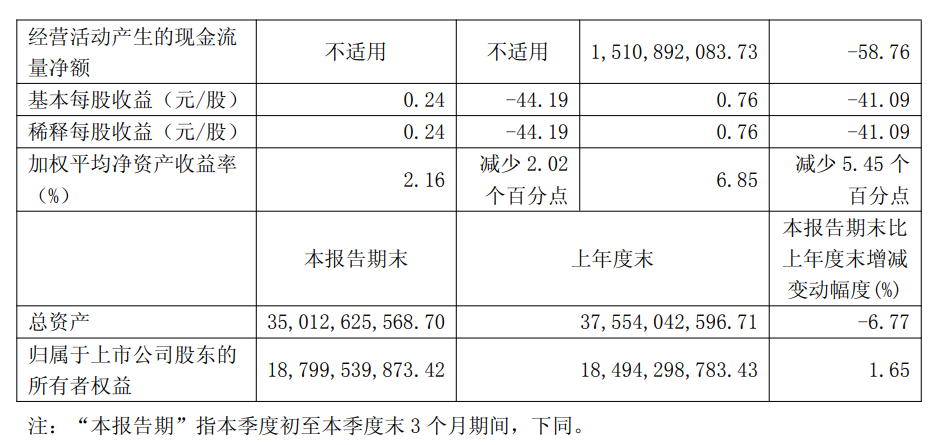

1月7日,晋控煤业在互动平台回答投资者提问时表示,公司部分子公司煤炭销售通过煤炭经销部进行统一销售,在财务报表合并层面按会计准则进行账务抵销处理。 1月7日,晋控煤业在互动平台回答投资者提问时表示,公司2024年末银行存款金额为16610310066.15元,库存现金为0元,因年报编制人员编制失误将银行存款科目填写至库存现金。对于失误给投资者带来的不便,公司深表歉意,敬请广大投资者谅解。 晋控煤业此前披露2025年第三季度报告显示:前三季度公司实现营业总收入93.25亿元,同比下降16.99%;归母净利润12.77亿元,同比下降40.65%;扣非净利润12.73亿元,同比下降40.47%。对于净利润下降的原因,晋控煤业在其三季报中表示:受煤炭市场阶段性影响,收入减少。

晋控煤业在其三季报中介绍:公司 2025 年 1-9 月份经营指标情况:煤炭产量 2618.51 万吨,商品煤销量2085.64 万吨,销售收入 88.19 亿元,销售成本 54.69 亿元。 大同证券点评晋控煤业三季报的研报指出:前三季度营收和净利同比下滑,Q3营收和净利环比反向变动。公司Q3煤炭产销环比降低,吨煤毛利承压。现金流大幅收缩,参股同忻矿扭亏为盈。秦皇岛动力煤Q5500年度长协价从7月的666元/吨上涨至10月的676元/吨,煤炭价格实现底部企稳回升。11月以来,南方天气转凉,制冷用电负荷降低,电厂煤炭日耗震荡下降,但北方温度转冷,进入供暖季,取暖用煤增加,电煤需求整体偏强;供给端因“反内卷”,安监检查和环保政策趋紧,供给受限,在供需收紧的格局下,煤价预计仍有震荡向上运行的可能。风险提示:国际环境不确定性增强,煤炭需求不及预期。 开源证券点评晋控煤业三季报的研报显示:Q3产销环比平稳,售价受地销长协影响涨幅有限。公司分红率持续提升,资产注入值得期待。Q3业绩环比改善,关注资产注入和高分红潜力。公司背靠晋能控股集团,集团优质资产注入稳步推进,降本增效成果显著,维持“买入”评级。风险提示:经济增速下行,资产证券化进度不及预期,煤炭价格大幅下跌。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

►金属外强内弱 沪镍跌超4% 伦锡沪铝涨逾1% 多晶硅、沪银跌幅居前【SMM午评】 ►铜价

CLNB 2026(第十一届)新能源产业博览会定于2026年4月8日-10日在苏州国际博览中心隆重

SMM1月9日讯: 金属市场方面: 截至午间收盘,内盘基本金属近全线下跌,沪铝涨1.31%。

CLNB 2026(第十一届)新能源产业博览会定于2026年4月8日-10日在苏州国际博览中心隆重

今日(1月9日)沪指小幅高开后快速突破4100点,国防军工、有色金属、传媒等涨幅居前。

A股市场今天上午整体继续上行,上证指数时隔10年重新站上4100点整数大关。上证指数时

SMM1月9日讯: 节后归来,钨价受多重利好因素共振提振:市场对节后补库需求的预期持续

白银价格已连续三日下跌,目前维持在75美元/盎司左右,较1月高点下跌近7%。这与彭

1月9日,沪镍期货主力合约高位回落,盘中一度跌超5%,截至发稿最低触及133430元/

1月7日,研发人员在湖南宁乡的湖南省卡玛乐器制造有限公司研发试验室手工制作一把定制