|

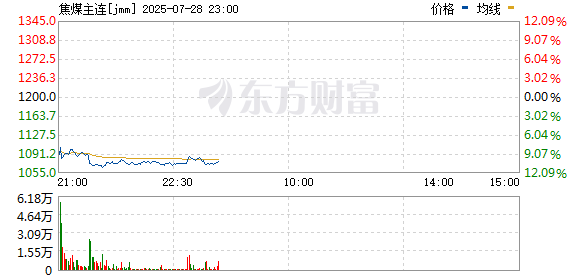

1月8日,焦煤期货主力合约涨势延续,盘中一度涨超8%,截至发稿最高触及1237.5元/吨。自去年12月中旬以来,该合约已累计上涨约22.67%,价格创2025年11月以来新高。 市场信息梳理消息面上,期货日报1月8日报道,昨日,焦煤、焦炭期货多个合约涨停。有知情人士告诉期货日报记者:“7号上午有市场消息称,陕西省榆林市政府在相关会议上通报称,根据国家发展改革委等六部委联合印发的文件,因2024—2025年电煤保供落实不到位,核增产能的52处煤矿中,有26处煤矿被调出保供名单并核减产能1900万吨;剩余26处煤矿核增产能暂予保留,后续将根据2026年度电煤中长期合同签订和履约情况进一步调整保供名单并核减产能。”对此,记者求证了多位产业和行业人士。有煤矿人士告诉记者,上述消息属实,但对市场的实际影响不大。 据我的钢铁网报道,蒙古国相关媒体显示,蒙古国矿产资源与石油管理局2026年1月5日通报称,已撤销“扎玛尔大金”有限责任公司、“乌勒斯扎玛尔”有限责任公司、“阿敦楚伦”有限责任公司、“鼎盛兴”有限责任公司等4家公司的矿产特别许可证。据悉以上四家公司为金属矿、动力煤矿和褐煤矿,并非是蒙古国出口中国的主流煤矿,因未在规定期限内全额缴纳特别许可证的年度费用及滞纳金而撤销矿产许可证后,不影响蒙古煤炭出口中国。 现货方面,我的钢铁网1月7日数据显示,蒙古国进口炼焦煤市场偏强运行。现甘其毛都口岸:蒙5#原煤1000,蒙5#精煤1107,蒙4#原煤900,蒙3#精煤1060,1/3焦原煤705;河北唐山:蒙5#精煤1300;策克口岸:马克A540,马克西610,欧斯克A440,欧斯克B550,南戈壁A600,南戈壁B430,泰拉原煤550,巴音低硫肥精煤650,巴音低硫气肥精煤620;满都拉口岸:主焦精煤800,气原煤570;均为对应提货地结算含税现金价。后续重点关注四季度口岸过货量目标完成情况、国内产地煤矿“查超产”政策影响和钢厂铁水产量对蒙煤贸易的影响。(单位:元/吨) 从供应端的生产及库存表现来看,我的钢铁网数据显示,本周,Mysteel统计523家炼焦煤矿山样本核定产能利用率为85.3%,环比增5.7%。原煤日均产量189.9万吨,环比增12.7万吨,原煤库存473.4万吨,环比增1.7万吨 ,精煤日均产量73.4万吨,环比增4.4万吨,精煤库存295.0万吨,环比增1.7万吨。 期货市场方面,据东方财富期货APP数据,1月8日截至发稿,焦煤期货主力合约获资金净流入5.23亿元。龙虎榜数据显示,前一交易日焦煤主力合约前20席多头增仓18366手,前20席空头增仓2831手,前20席位净持仓近段时间整体处于净空态势。仓单数据方面,前一交易日,焦煤期货仓单为2500手,环比增加700手,上涨38.89%,处于25年以来高位。 机构观点速览机构对焦煤后市普遍持谨慎态度。 金瑞期货研报表示,有关榆林市对2024-2025年电煤保供落实不力煤矿核减1900万吨产能等传言,引发煤矿产能收紧预期,驱动焦煤价格大幅上涨。基本面来看,在钢厂利润支撑下,元旦节前铁水加速复产,双焦供需双增,库存垒积,基本面相对宽松。根据平衡表推算,1月份炼焦煤库存温和垒积,压力不及去年同期。若煤矿产能收紧预期兑现,那么炼焦煤平衡表存在由宽松走向平衡甚至偏紧的可能。估值方面,当前唐山蒙5#精煤仓单1043元/吨,山西安泽低硫优质主焦煤仓单1284元/吨,澳洲中等挥发主焦煤FOB折算到港仓单约1350元/吨。预计短期受平衡表趋紧预期驱动,盘面焦煤或将向高价仓单靠拢。 在国泰君安期货看来,事件扰动叠加估值修复,供需结构已发生微妙变化。从驱动的角度来看,市场交易的核心在于对2026年煤矿保供管理的担忧,退出保供名单的煤矿意味着原先核增产能等政策支持将不再适用,使得市场对于保供产能的预期发生变化。此外,从估值的角度来看,黑色此前价格均处于低位,在目前商品板块轮动明显的背景下,资金对于价格洼地的品种也更加青睐,当前唐山蒙煤仓单成本处于1150元/吨附近,盘面已拉至升水,随着后续无风险套利窗口的打开,需进一步关注产业和资金行为的矛盾分歧。 国投期货强调,昨夜价格继续上行。蒙煤通关量有所下降,对价格利空压制略有下行。炼焦煤矿产量略微下降,年末部分煤矿因安全生产及年度生产任务已完成等因素,存在减产停产。现货竞拍成交尚可,成交价格小幅抬升,终端库存略微增加。炼焦煤总库存略微增加,产端库存略微下降。整体来看,碳元素供应充裕,下游铁水季节性低位,目前对原材料需求仍有韧性,钢材利润水平稍有修复,对于原材料压价情绪仍浓。焦炭盘面升水,焦煤盘面贴水,价格对贴水修复后仍面临一定基本面压力,不过市场对刺激政策有一定预期,盘面资金博弈加剧。 以上内容来自公开资料,仅供参考,不构成投资建议。市场有风险,交易需谨慎。 (文章来源:东方财富研究中心) |

1月8日,平顶山桑佳智储科技有限公司启动200MW/400MWh独立共享储能电站项目EPC+O公开

2025 年贵金属和工业金属价格经历了一轮疯狂上涨之后,有预测人士认为投资者对黄金、

2026年1月8日,北京疆来能源管理有限公司发布2026年度磷酸铁锂电化学储能系统设备集中

财联社1月9日讯2025 年贵金属和工业金属价格经历了一轮疯狂上涨之后,有预测人士

当地时间1月8日,委内瑞拉临时总统德尔西·罗德里格斯感谢中国谴责美国强行控制马

北极星储能网讯:2026年1月8日,库车市300MW/1.2GWh构网型储能项目EPC中标结果更正公

美国总统特朗普当地时间周四表示,他正指示房利美和房地美购买2000亿美元抵押贷款

2025年12月份居民消费价格同比上涨0.8% 2025年12月份,全国居民消费价格同比

北极星储能网讯:2026年1月8日,北京疆来能源管理有限公司发布2026年度磷酸铁锂电化学

省政府就《政府工作报告》、“十五五”规划《纲要草案》征求代表委员意见广集民意广聚