|

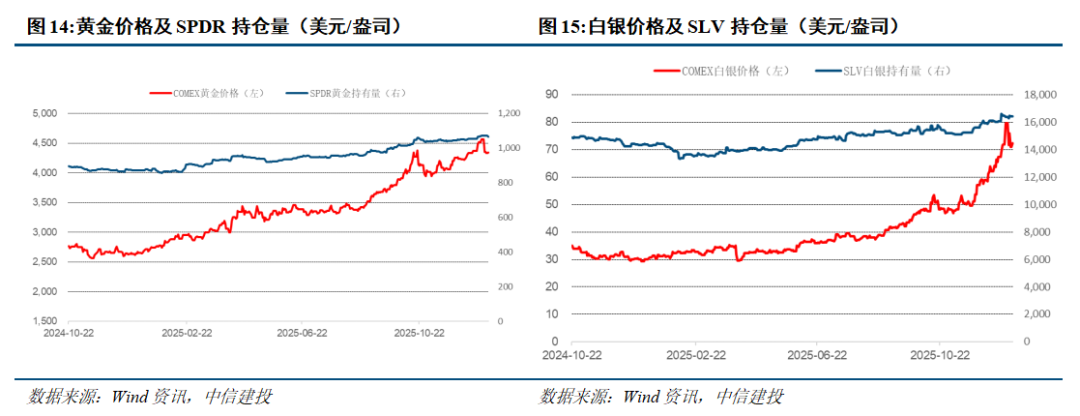

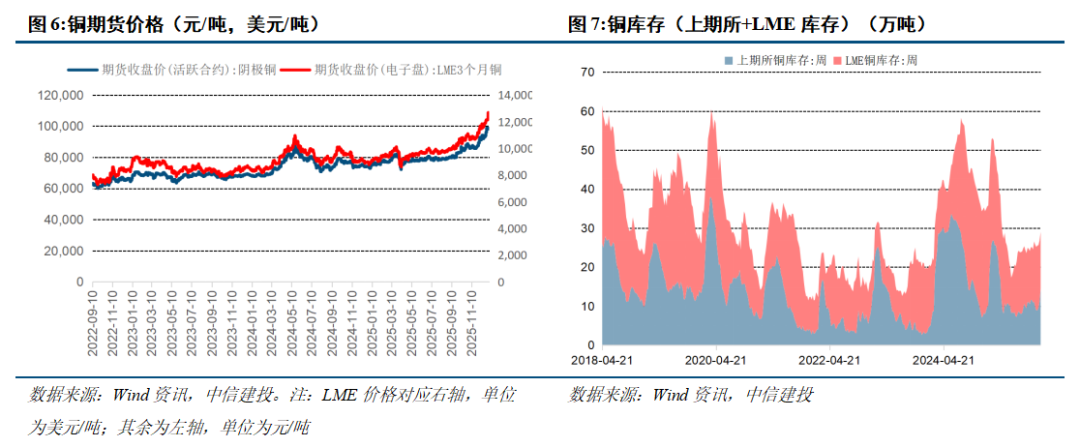

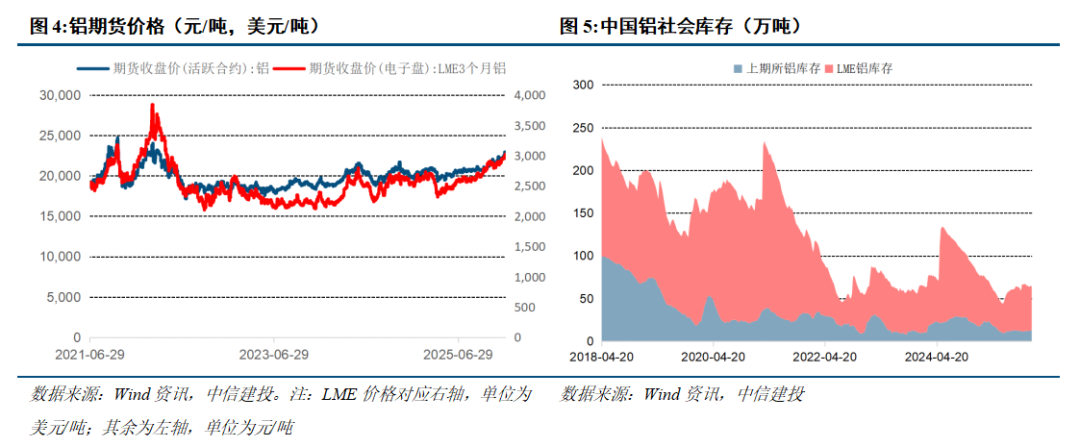

中信建投指出,美国1月3日凌晨对委内瑞拉发起大规模军事行动,美国此举受到国际社会强烈谴责,令国际局势更为紧张,驱动避险资金及央行对黄金的配置继续,强化贵金属牛市格局。基本金属方面,新年伊始,铜供应端出现矿场工人罢工,令原本就紧张的供应矛盾更为凸出;电解铝端的供应面临减产隐患,伦铝率先打开整数位价格上方的空间;印尼镍矿商提议削减镍矿配额,淡水河谷印尼因2026年产量计划获批延迟暂停采矿作业,支撑镍价底部回升。 全文如下中信建投:地缘冲突再起,资源牛市延续 美国1月3日凌晨对委内瑞拉发起大规模军事行动,美国此举受到国际社会强烈谴责,令国际局势更为紧张,驱动避险资金及央行对黄金的配置继续,强化贵金属牛市格局。基本金属方面,新年伊始,铜供应端出现矿场工人罢工,令原本就紧张的供应矛盾更为凸出;电解铝端的供应面临减产隐患,伦铝率先打开整数位价格上方的空间;印尼镍矿商提议削减镍矿配额,淡水河谷印尼因2026年产量计划获批延迟暂停采矿作业,支撑镍价底部回升。  工业金属:上周LME铜、铝、铅、锌、锡价格变化为2.7%、2.2%、-0.3%、1.3%、-1.7%;工业金属价格由“金融属性”及“商品属性”共同决定,从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。 地缘冲突再起,资源牛市延续 (1)贵金属:地缘冲突再增筹码。在海外监管上调保证金抑制多头资金抱团投资的背景下,2025年最后一周,贵金属特别是白银市场经历了一场过山车行情。美国3日凌晨对委内瑞拉发起大规模军事行动,突袭首都加拉加斯并抓走委总统马杜罗及夫人。委内瑞拉黄金资源潜力预估或有3500吨,2024年黄金生产量为31吨,在全球各国黄金生产量中处于中游水平。美国挑起新的战争,令国际局势更为紧张,避险配置及延续央行购金行为,强化贵金属牛市格局。  (2)铜:新年供应出干扰,再度提振铜价。1月2日加拿大矿产商Captone宣布其位于智利的曼托韦德铜金矿将于1月2日开始罢工。尽管该矿场2025年生产阴极铜仅2.9~3.2万吨,但是,已然紧张的市场增添的任何新供应风险,都有可能被资金计入铜价之中。2026年,全球铜市场总量角度看存在10余万吨缺口,但是,美国铜关税预期未落,COMEX铜较LME铜持续升水,最新价差仍旧维持100美金/吨,驱动贸易商继续往美国搬运精炼铜,虹吸造成非美地区铜供应持续紧张。总量缺口叠加区域性错配推动铜价不断刷新历史高点。  (3)铝:LME铝强势站上3000美元。新年伊始伦铝突破3000美元大关,创下2022年以来的最高记录,莫桑比克Mozal铝厂将于2026年3月15日转入无限期停产的消息再度令市场担心电解铝供应的稳定性。2026年全球电解铝新增产量预计为175万吨,增速2.35%,但是,部分区域的电解铝处于随时会因电力供应不足而关停的风险,促使市场愿意给到铝高溢价。另外,新能源车、电网、机器人等领域用铝保持高增,有效对冲地产、光伏等板块的用铝负增,随着海外主要经济体PMI的回暖推升用铝需求,预计2026年全球电解铝需求增加150~187万吨,即2%~2.5%。供需处于紧平衡状态,且建立在供应受电力威胁的基础之上,电解铝价格易涨难跌,利润在高位继续扩张。   1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%,近70%经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与6个月前经济看起来会实现“软着陆”相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。 2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。 3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。 (文章来源:人民财讯) |

惠誉国际旗下的BMI研究机构分析师表示,供应收紧和稳健需求仍将支撑铜价。 他们指出,

俄罗斯常驻联合国代表涅边贾当地时间1月5日在安理会委内瑞拉局势紧急会议上发言说,俄

编者按:A股“火热”开年2026年A股首个交易日三大股指悉数上涨,上证指数重返4000点之

SMM 1月5日讯: 金属市场方面: 隔夜内外盘金属集体飘红,且涨幅均十分可观,伦锡涨5.

△美国纽约南区联邦地区法院 当地时间1月5日,遭美国强行控制的委内瑞拉总统马杜罗

2026开年,AI眼镜大消息不断。2026年将成AI眼镜元年据央视新闻,1月5日,AR眼镜龙头企

遭美方强行控制的委内瑞拉总统马杜罗当地时间1月5日在美国纽约南区联邦法院首次出庭时

北京时间周一晚间,伦铜期货历史首次触及每吨13000美元的整数关口,标志着这一关

新年伊始,全球科技龙头英伟达的“朋友圈”就接连传出利好。 周一晚些时候,英伟达的

当地时间周一,明尼阿波利斯联储主席尼尔·卡什卡利表示,他认为美联储距离停止降