|

在昨日举办的2025财联社第八届投资年会暨科大硅谷硬科技投资生态大会上,韦豪创芯投资有限公司副总经理陆正杨带来主旨演讲《技术价值为核,并购为桥:半导体产投共赢之道》,深入剖析了在当前技术迭代加速、全球竞争日趋激烈的背景下,半导体企业如何以技术为核心、以并购为纽带,实现产业与资本的深度协同与共赢发展。

趋势洞见:技术整合驱动并购活跃 陆正杨指出,半导体产业的并购具有内在必然性。这不仅是整合高校与科研机构前沿技术、实现高效转化的重要方式,也是技术型企业突破商业化与规模化瓶颈的关键路径,能够丰富产品线、整合供应链以提升企业整体竞争力。 当前,半导体领域并购活动保持活跃。他援引数据表示,“科创八条”发布以来,科创板并购交易完成率约为70%。2025年披露的并购交易数量显著增长,其中半导体相关项目约40个。从结构上看,并购以横向整合为主,约占90%,并广泛覆盖了芯片设计、材料、装备、制造、封测等产业链各个环节。 对于部分并购终止的案例,陆正杨认为应理性看待。终止项目多集中于中小企业,且以发行股份的重组为主,核心原因常在于交易双方未能就关键条款达成一致。实践中,不少上市公司为防范信息泄露,常在初步意向后即发布公告,但后续深入谈判若出现分歧,则容易导致交易搁浅。 实践挑战:核心矛盾交织“不可能三角” 尽管并购需求旺盛,但实际操作中挑战重重。陆正杨重点比较了并购与少数股权投资的显著差异:并购风险更高,不仅涉及标的本身,更关乎母公司的整合与未来发展;其尽调过程更深、更复杂,通常需要中介机构驻场1-3个月;估值逻辑也更为审慎,多围绕15倍左右的PE进行,这与早期投资相对宽松的估值体系(如PS)存在较大差异。他将并购中的主要矛盾归纳为“不可能三角”,即难以同时满足“高科技属性”、“交易方案易达成”和“监管落舒适区”这三个条件。 陆正杨认为,这背后折射出三大核心问题:一是信任缺失,并购相当于企业“托付终身”,在有限尽调时间内难以建立足够深厚的信任基础;二是股东利益难以平衡,科技公司往往历经多轮融资,股东构成复杂,对退出回报的诉求各异,增加了谈判难度;三是产业理解度的左右为难,买卖双方业务若过于接近,卖方会担心核心数据泄露给竞争对手,若跨界明显,买方又面临管理整合与价值判断的困境。 协同破局:价值共识促进共赢发展 提升半导体行业并购成功率,关键在于构建多方协同机制与价值共识。 对买方/产业侧而言,需确立清晰的并购战略目标,明确是为强化主业还是开辟新增长曲线,并建立合理的价值预期,理解并购估值与早期股权融资的本质差异——并购更侧重于挤干估值水分,基于企业扎实的基本面与协同效应定价。同时,充分的内部股东沟通和向交易对方有效展示核心技术价值也至关重要。 对资本侧来说,核心在于秉持“长期主义”。投资机构不仅要选择具备真正价值的企业进行长期陪伴,更应在企业成长过程中,帮助其深入理解IPO与并购等不同资本路径的差异。在并购交易中,资本方应发挥桥梁作用,利用自身经验弥合买卖双方在专业认知和商业诉求上的分歧,从而有力推动交易进程。 关于半导体企业的核心价值定义,陆正杨表示,这一价值不能仅用单项技术指标衡量,而是一个贯穿创新与产业化的完整系统,具体体现在五个层面:核心技术硬实力、产品定义能力、工程化与量产能力、供应链韧性与生态协同能力,以及客户导向的技术服务与价值共创能力。 在实践层面,陆正杨提出了系统性提升并购成功率的实施路径。首先,并购方应坚持“目标明确、方向聚焦、提前布局”的策略框架,在交易启动前就与潜在标的建立信任关系,为后续谈判与整合奠定基础。其次,在执行层面采用“小步快跑、管理提升”的务实策略,优先开展围绕主业的中小型并购以降低整合难度,同时持续强化企业自身的管理体系与组织能力,确保具备整合新业务的基础。最后,在生态层面着力打造相互赋能的协同网络,使标的方在交易中不仅能获得并购方的资源支持,更能看到融入整个生态体系的长期价值,这种增值预期可显著增强其合作意愿,并在交易对赌、定价等关键条款上展现更大灵活性,从而系统性地提升并购达成的可能性与后续整合成效。 |

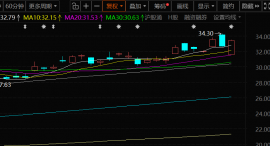

12月30日,紫金矿业的股价出现上涨,截至30日收盘,紫金矿业涨2.36%,报33.42元/股。

行至年末,2025年全球主要大类资产交出了一份怎样的成绩单?2026年大类资产配置趋势如

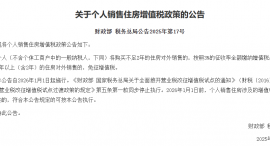

财政部、税务总局发布关于个人销售住房增值税政策的公告。 个人(不含个体工商户中的

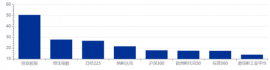

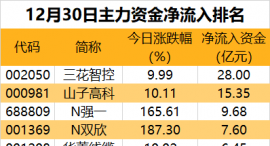

11个行业获主力资金净流入。据证券时报·数据宝统计,今日(12月30日)沪深两市主力资

利好来了。12月30日,国家发展改革委、财政部印发的《关于2026年实施大规模设备更新和

截至今日(12月30日)收盘,上证指数报收3965.12点;深证成指收于13604.07点,上涨0.4

国产算力龙头股曝光。大利好,02469,直线拉升今日(12月30日)盘中出现利好消息。据

汽车行业迎来重磅利好政策。今日,工信部等四部门印发《汽车行业数字化转型实施方案》

省委十二届十次全会暨省委经济工作会议在长沙召开扎实推动经济高质量发展确保“十五五

记者12月30日从国家发展改革委获悉,为优化实施“两新”政策,做好政策平稳有序衔