|

中信证券研报表示,铁锂行业盈利有望迎来周期性的拐点。需求端,动力领域铁锂渗透率的进一步提升以及储能的高景气度带来需求的快速增长,我们测算2026年全球磷酸铁锂正极材料出货量有望达到525万吨,同比+36%;供给端,我们预计2026年增长有限,整体稼动率有望进一步提升,其中高端品仍较为紧缺。当前铁锂盈利能力处于周期底部,伴随供需结构改善有望迎来修复空间,产品高端化、出海趋势的进一步明确有望为头部企业带来超额利润。重点推荐铁锂行业内头部企业。 全文如下电池|磷酸铁锂:盈利有望迎来周期性拐点 铁锂行业盈利有望迎来周期性的拐点。需求端,动力领域铁锂渗透率的进一步提升以及储能的高景气度带来需求的快速增长,我们测算2026年全球磷酸铁锂正极材料出货量有望达到525万吨,同比+36%;供给端,我们预计2026年增长有限,整体稼动率有望进一步提升,其中高端品仍较为紧缺。当前铁锂盈利能力处于周期底部,伴随供需结构改善有望迎来修复空间,产品高端化、出海趋势的进一步明确有望为头部企业带来超额利润。重点推荐铁锂行业内头部企业。 ▍需求:排产持续创新高,行业景气度进一步向上。 近年来,快充铁锂在动力领域的大规模应用以及储能需求的高景气度,进一步拉动磷酸铁锂正极材料出货量增长,根据则言咨询数据,2025年1-11月我国磷酸铁锂产量合计348万吨,同比+57.9%;单月来看,2025年11月磷酸铁锂产量41.7万吨,同比+52.8%,环比+4.2%,创历史新高。受益动力领域的份额提升以及储能需求的快速增长,我们判断后续铁锂材料需求仍将保持高速增长,我们测算2026年全球磷酸铁锂正极材料出货量有望达到525万吨,同比+36%,预计到2030年增长至1136万吨,对应2025-2030年CAGR约24%。 ▍供给:稼动率持续改善,预计2026年高端品仍较为紧缺。 2020-2023年是行业资本开支高峰期,现已显著放缓,截至25Q3末,行业“固定资产+在建工程”同比增速仅7.5%,处于历史低位。 融资层面,我们判断后续企业通过外部融资渠道(股权融资、信贷融资等)实现大幅扩产的可能性较低。根据则言咨询数据,2025年以来,磷酸铁锂行业月度稼动率呈现提升趋势,其中:11月行业整体稼动率约78.1%,同比+10.9pcts,环比+2.2pcts,龙头企业如湖南裕能等处于满产状态。 产能层面,我们预计2025年行业平均有效产能约570万吨,2026年行业平均有效产能约747万吨,同比+31.0%,对应行业整体稼动率在70%以上,较2025年同比+2.5pcts。此外,快充动力电池以及大容量储能电池对高压实铁锂需求进一步提升,目前行业内仅少数几家头部企业能够稳定量产四代高压实产品,我们预计2026年高端产品仍处于结构性紧缺状态。 ▍盈利:供需改善叠加反内卷引导,行业盈利有望迎来修复。 当前铁锂盈利能力处于周期底部,截至2025年前三季度企业毛利率水平普遍低于10%,我们测算截至25Q3行业仅2家企业保持盈利状态,单吨盈利在1000元左右,其余企业仍处于亏损状态。后续看,我们认为铁锂企业单位盈利存在修复空间,主要系 1)整体供需结构改善:25Q3后下游需求持续超预期,头部铁锂玩家产能利用率基本处于满产甚至超产状态,需求的高景气与较低的盈利水平之间存在较大矛盾,企业对盈利修复的诉求较强; 2)反内卷政策指导:中国化学与物理电源行业协会按照企业实际经营情况后续将定期发布行业平均成本指数,为后续定价提供参考依据,我们测算当前铁锂市场均价较平均成本低约2000元,我们预计后续加工费存在较大的修复空间; 3)高端化、出海带来的产品溢价:结构上,高压实、长循环等高端产能以及海外产能具备稀缺性,存在一定的溢价,根据GGII数据,高压实产品通常比普通产品高出2000-5000元/吨的加工费;头部企业有望在高端产品、海外产能布局方面实现差异化竞争,攫取更优的盈利水平。 ▍风险因素: 新能源汽车销量不及预期风险;储能装机需求不及预期风险;原材料价格波动超预期风险;行业竞争加剧风险;海外产能进度不及预期风险等。 ▍投资建议: 铁锂行业盈利有望迎来周期性的拐点。需求端,动力领域铁锂渗透率的进一步提升以及储能的高景气度带来需求的快速增长,我们测算2026年全球磷酸铁锂正极材料出货量有望达到525万吨,同比+36%;供给端,我们预计明年增长有限,整体稼动率有望进一步提升,其中高端品仍较为紧缺。当前铁锂盈利能力处于周期底部,伴随供需结构改善有望迎来修复空间,产品高端化、出海趋势的进一步明确有望为头部企业带来超额利润。 (文章来源:第一财经) |

5 分钟前

7 分钟前

7 分钟前

7 分钟前

►上下游进入假期状态 市场活跃度较弱【SMM华北铜现货】 ►12月30日上海市场铜现货升

(原标题:2025年中国国际形象全球调查报告——习近平新时代中国特色社会主义思想获国

【导读】机器人概念股表现活跃,航天信息等直线拉涨停,有色金属板块开盘大跌中国基金

编者按:国务院关税税则委员会12月29日发布了《2026年关税调整方案》,将自2026年1月1

编者按:民声有呼,政必有应。红网时刻新闻客户端全新推出“时刻回ing”专栏,以“回

(原标题:【深度】大变局!37万亿公募如何重塑信任) 2025年是公募行业的变革之年。

来源:红网 作者:董韧 毛雨浓 编辑:盛唐娟 本文为湖南频道原创文章,转载请附上

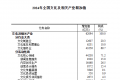

今天,国家统计局发布2024年全国文化及相关产业、旅游及相关产业、农业及相关产业增加

永州市口腔医院揭牌暨中南大学湘雅口腔医院与永州职业技术学院附属医院(永州市第一人

娄底市生态环境局四季度新闻通气会召开。红网时刻新闻12月29日讯(记者 李响炮 通讯员