|

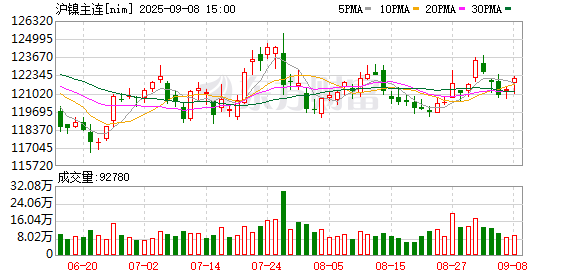

近期受印尼RKAB配额削减及伴生矿钴征税政策预期影响,沪镍主力合约期价自底部快速反弹,技术形态呈现明显的V形反转走势,最高触及130880元/吨,突破前期震荡区间上沿。在政策预期与情绪驱动下,多空博弈加剧。 印度尼西亚能源与矿产资源部计划将2026年RKAB配额设定为2.5亿吨,较2025年的3.79亿吨大幅下降34%。印度尼西亚镍矿商协会秘书长梅迪解释称,此举旨在“防止镍价进一步下跌”,透露出明显的托底意图。相关数据显示,2025年全年(12月为预估量)印尼各类二级镍产品共计消耗火法和湿法镍矿为3.03亿湿吨,考虑到镍矿实际开采效率、入炉品位及回收率的变化,为满足现有冶炼产能的原料需求,测算得出2026年印度尼西亚镍矿需求至少为3.27亿湿吨。印度尼西亚统计局数据显示,2025年1—10月进口镍矿0.12万亿湿吨,预计全年将超过0.15亿湿吨,线性外推后得到2026年镍矿进口补充量为0.2亿湿吨。假设后市2.5亿吨配额落地,从供需平衡的角度看,明年镍矿将存在0.57亿吨的供应缺口。 回顾2024—2025年,印度尼西亚政府对RKAB配额审批多次反复,特别对于RKAB的审批量,历来存在“计划严、执行松”的特征,实际发放量常大幅高于初期计划。如2025年年初,印度尼西亚政府确定全年RKAB配额为2.98亿吨,并表示未来可能进一步削减,但实际配额审批量高达3.64亿吨。因此,对于此次配额削减的实际落地力度,我们更多持谨慎态度,预计最终配额介于2.8亿~3.2亿吨之间。但在更多证伪的消息出来之前,短期供应短缺的预期仍将继续主导盘面,驱动资金博弈加剧。 印度尼西亚能源与矿产资源部计划在 2026年1月或2月正式发布修订后的镍参考价(HPM)计算公式, 此次修订的核心重点是将镍的伴生矿产(尤其是钴)视为独立商品并征收特许权使用费。印尼镍矿商协会秘书长透露,如果钴被计算并归类为次要矿产,就可以征收2%或10%的特许使用费。考虑到钴的价格是镍的两倍,就算2023—2024年交易的镍矿石中伴生钴含量仅为0.1%,印尼政府每年依旧可以增加约6亿美元的收入。按照LME钴最新结算价52000美元/吨测算,在征收2%特许使用费的假设下,1.4%~1.6%品位镍矿单金属吨镍成本增加65~74.28美元;在征收10%特许使用费的前提下,1.4%~1.6%品位镍矿单金属吨镍成本增加325~371.43美元。 尽管成本有所上升,但由于钴含量较低且一体化企业仍可通过钴的回收实现收益抵扣,传导到产业链的实际净成本增幅有限。值得注意的是,相较于RKAB配额削减,我们认为伴生品征税政策落地的概率更大。从历史经验看,印度尼西亚政府一季度在修改HMA和征收PNBP等价格政策方面的执行力度较配额审批更为坚决,同时考虑到印度尼西亚镍矿品位逐年下降,资源民族主义倾向下税收价格政策比配额削减政策更利于扩大国家整体财政收入。 综上所述,虽然近期沪镍期价在印度尼西亚配额削减与伴生品征税的双重扰动下走出一轮强势的底部反弹行情,但印度尼西亚削减镍矿配额不确定性较大,钴等伴生品征税政策影响相对有限。根据相关机构预测,2026年印度尼西亚MHP产能将达到85万金属吨,同比增幅超过85%,产量预计为68万金属吨,同比增长超过45%,在需求尚未明显放大的背景下,2026年全球镍市场供应过剩可能会进一步扩大。 结合本轮贵金属及有色板块表现,我们认为,作为低估值的品种,沪镍在消息的扰动下承接了板块内外溢的资金,短期盘面走势由资金情绪主导。后期在没有更多政策落地的背景下,沪镍期价进一步大幅上行空间有限。(作者单位:徽商期货) (文章来源:期货日报) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

来源:红网 作者:李洁 毛雨浓 编辑:盛唐娟 本文为湖南频道原创文章,转载请附上

2025年的中国医药行业步履铿锵、亮点纷呈,而作为行业发展的核心引擎,生物医药正迎来

根据湖南省气象台预报未来一周湖南省降水偏少气温起伏较大31日至元月1日自北向南有一

近日召开的中央经济工作会议提出,必须坚持投资于物和投资于人紧密结合。如何落地?记

近日,中国上市公司协会(以下简称“中上协”)发布《独董制度执行简报》(第7期),

2026年元旦假期(后简称元旦假期)为1月1日至1月3日,共3天。长沙交警结合全市道路交

近日召开的中央经济工作会议提出,必须坚持投资于物和投资于人紧密结合。如何落地?记

资本市场支持科技的阀门精准开启,活水正在涌向最需要的田野。回望2025年的A股IPO市场

(原标题:山西榆社县培育古建工匠劳务品牌 一项非遗“长”成一个产业) 走进山西省晋

(原标题:公安机关侦破一起特大危害珍贵、濒危野生动物案(美丽中国) 查获野生鸟类