|

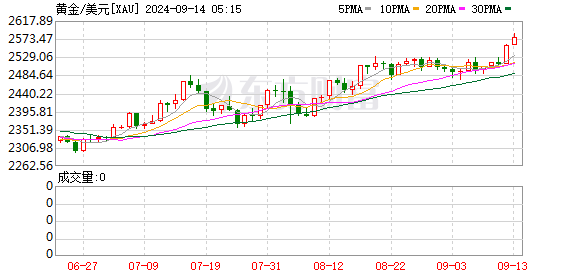

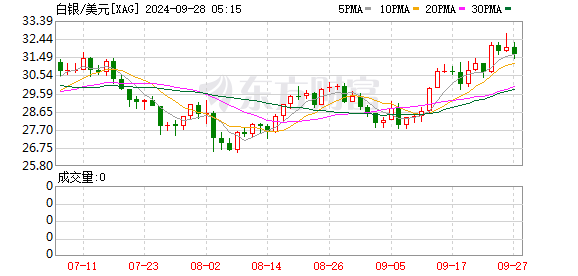

今年以来,贵金属市场上演了一场行情“接力赛”:黄金领涨,白银后来居上。其中,纽约期金和伦敦金现货累计涨逾70%,沪金期货涨近65%;纽约期银及伦敦银现货累计涨逾170%,沪银期货涨逾155%。 本轮贵金属“牛市”背后的深层逻辑 这场轰轰烈烈的行情背后,最大的催化因素究竟是什么?又折射出了怎样的深层逻辑?期货日报记者就此采访了多位市场人士,他们将催化因素归结为以下几点:市场对美元信用的担忧引发全球“去美元化”趋势、美联储进入降息周期、美国财政政策扩张、美国关税政策多变及地缘政治风险上升。 首先是市场对美元信用的担忧,引发全球主要央行持续购金。海通期货研究所贵金属研究员顾佳男向记者表示,自2022年俄罗斯外汇储备遭遇“冻结”后,黄金作为“非主权信用资产”的战略价值日益凸显。 在全球“去美元化”趋势与美国政府债务规模持续膨胀的背景下,各国央行基于外汇储备多元化与资产安全的长远考量,持续增持黄金并逐步减少在伦敦等传统金融中心的托管规模。这一结构性、趋势性的央行“购金潮”,为金价构筑了坚实的长期底部支撑。 其次是美国财政政策扩张与货币宽松的催化作用。五矿期货研究中心贵金属研究员钟俊轩表示,黄金和美债在资产配置中具备相互替代的作用。今年特朗普政府通过了“大而美”法案,美国国会预算办公室预计,这将在未来十个财年间令美国联邦政府净赤字增加约4.1万亿美元,显著推升美债远期供给量,进一步冲击美元信用。美元信用受挫使黄金价格在美债长端利率高企的情况下仍强势上涨,美债利率不再完全体现为持有黄金的机会成本,黄金“信用货币替代”的特征进一步凸显。 同时,美联储独立性受到威胁,市场的降息预期持续升温。钟俊轩表示,今年在特朗普政府的持续施压下,美联储独立性受到前所未有的威胁,内部分歧不断加剧。美联储主席鲍威尔在8月底杰克逊霍尔央行年会中的表态,成为新一轮货币宽松周期的起点。美联储9月重启降息进一步增强了贵金属的金融属性和资产配置吸引力。 最后,关税政策和地缘局势成为本轮行情的重要推手。顾佳男表示,各国的关税政策已成为影响贵金属市场的关键变量。全球贸易摩擦升级,特别是美国关税政策反复,不仅直接激发了市场的避险情绪,推升黄金的配置需求,更实质性扰乱了白银等实物贵金属的全球供应链与贸易流,导致区域供需失衡、价差走阔,并显著加剧了短期价格波动。 在金瑞期货贵金属分析师吴梓杰看来,上述催化因素反映了两个深层逻辑:第一,市场将未来政策利率下行、通胀韧性与财政扩张并置定价,压低长期实际贴现率并推高资金对无信用风险资产的配置需求。第二,在地缘局势与金融市场的不确定性上升的背景下,官方部门与私人部门共同强化资产与储备多元化,从而形成“结构性”买盘。 在顾佳男看来,上述因素反映了全球经济深层次的不确定性:一方面,贸易摩擦和“去美元化”趋势凸显主权信用风险,各国央行增持黄金,体现了其对传统货币体系的不信任态度;另一方面,白银供需紧张显示出全球绿色能源转型加速,也暴露了全球供应链的脆弱性。 他认为,本轮“牛市”不仅是短期情绪驱动,更是结构性变革的体现,暗示贵金属可能从避险资产转向战略配置资产。总体而言,催化因素融合了政策、流动性和基本面,折射出“逆全球化”深化和宏观“滞胀”风险的加剧。

2026年是“盛宴”尾声还是新周期的起点? 2026年将至,目前金银价格依旧保持强势,不断刷新历史高位。长期来看,2026年是“盛宴”尾声还是新周期的起点? “驱动此轮行情的核心逻辑均具备持续性与战略性特征,因此,我们认为市场步入新一轮上涨周期的可能性更高。”顾佳男表示。 据顾佳男介绍,本轮金银价格上涨行情自2025年初启动,先后经历关税驱动的上涨阶段、震荡调整阶段、降息主导的主升阶段与技术回调阶段,并于年末再创历史新高。同时,近期金银价格强势也得到了基本面的支撑,例如白银市场出现的期货贴水结构和持续高企的现货租赁利率,均表明现货库存紧张。 整体来看,顾佳男表示,当前金银价格是对供需失衡与政策预期的合理定价,并未出现明显“泡沫”。从阶段性视角来看,若将此轮行情定位为新周期的起点,未来推动价格向更高位置发起挑战的关键动力可能来自以下几个方面:美联储降息周期延长;全球央行购金行为趋于常态化;地缘政治风险上升;白银的工业需求呈现结构性增长态势。 反之,他表示,若市场转向“盛宴”尾声,行情最可能的转折点将来自宏观政策转变,例如美联储因经济数据强劲而放缓降息步伐,或主要经济体贸易摩擦出现缓和迹象。此外,还需警惕短期技术性调整风险,比如明年初商品指数调整可能引发的流动性冲击,这对白银等市场容量较小的品种影响更为显著。 从历史周期视角来看,吴梓杰认为,当前阶段更适合界定为长期“牛市”的起点:尽管本轮行情已持续约两年,但直至2025年,市场才完成从“慢牛—低斜率、低参与度”向“共识化—高斜率、高参与度、高波动”的转变,并在年内出现两轮加速上涨行情。这一变化意味着市场定价逻辑正从边际买盘驱动,转向更广泛的长期配置资金与趋势资金入场。 “本轮大周期行情的时间跨度与高度仍具备较大的想象空间,但未来上行潜力主要取决于几大关键因素:实际利率下移幅度、财政政策扩张力度、逆全球化与储备多元化趋势的延续性以及白银的工业需求韧性。”吴梓杰进一步分析称,从短期维度看,若当前行情已接近“盛宴尾声”,最可能的转折点仍将来自宏观冲击:美国就业与通胀数据超预期走强,进而推动美元与实际利率快速上行,在市场高仓位、高杠杆的背景下,拥挤的多头头寸一旦触发“去杠杆”踩踏,可能引发短期急跌,并使市场进入高波动的再平衡阶段。 在钟俊轩看来,当前贵金属价格正处于加速上涨的阶段。不过,随着鲍威尔明年5月正式卸任美联储主席,贵金属价格在明年1月可能会因美联储“按兵不动”的政策而受到压制,进而出现短期回调。但这并不意味着本轮上涨周期结束。美联储主席换人后,预计会开启新一轮更为激进的降息周期。金银价格或在新任美联储主席暗示降息周期结束时见顶。 钟俊轩提醒,当前金银价格的上涨斜率与所处位置,使新进多单面临较大风险。贵金属市场参与者需要关注海外货币和财政政策节奏,时刻警惕其价格大幅波动的风险。 (文章来源:期货日报) |

28 分钟前

28 分钟前

28 分钟前

1 小时前

1 小时前

12月26日,国投瑞银白银期货证券投资基金(LOF)发布公告表示,为保护基金份额持有人

2025年,光伏制造业处于周期低谷之际,“反内卷”成为全行业的核心共识与转型之路

12月27日至28日,全国财政工作会议在北京召开。会议以习近平新时代中国特色社会主

来源:湖南省足球联赛 编辑:陈星晓

衡量一个国家经济社会发展的成果,很大程度上,取决于对社会福利制度的构建。其中,对

12月26日,SMM高级总监俞进、储能事业部负责人李晓奇前往江苏海四达电源有限公司,受

罗霄山脉是醴陵与桂东共同的脊梁一条飞驰的通途武深高速将醴陵桂东紧紧相连(醴陵大景

比赛现场。经过90分钟激战,永州队以1-0力克常德。红网时刻新闻12月27日讯(记者 周雨

来源:武陵源区融媒体中心 作者:武陵源区融媒体中心 编辑:王娇 本文为湖南频

在近期暴涨后,现货白银价格已升至每盎司79.19美元;与此同时,美国WTI原油期货价