|

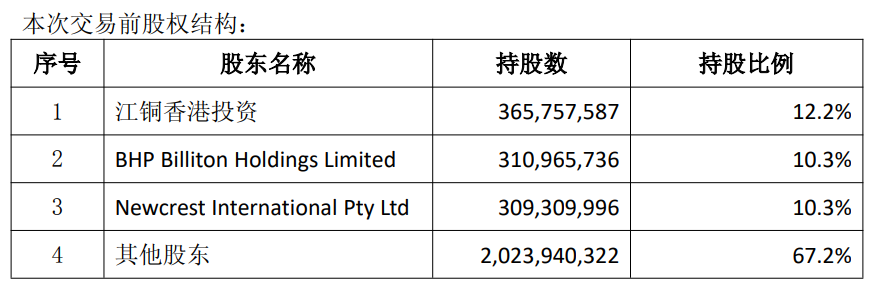

江西铜业12月25日公告:公司于2025年12月24日(伦敦当地时间)通过全资子公司江西铜业(香港)投资有限公司,以每股28便士现金(以下简称正式要约价格)就收购SolGoldplc全部已发行及将发行股本(不包括公司现已持有的股份)发出正式要约。正式要约价格对目标公司已发行及将发行的全部普通股股本估值约为8.67亿英镑。 江西铜业的公告显示:目标公司董事认为本次收购的条款是公平合理的。目标公司董事会一致建议其股东在法院会议上投票支持本次收购,并在股东大会上投票赞成有关各项决议。截至本公告披露日,江铜香港投资已收到目标公司股东必和必拓、纽蒙特和Maxit Capital LP(及其关联公司)提供的不可撤销承诺函,承诺在法院会议上投票赞成收购方案,并在股东大会上投票赞成有关决议。这些股东持有的总计773,642,395 股目标公司股份,约占目标公司已发行股本的 25.7%。此外,江铜香港投资已收到目标公司董事各自就其持有的目标公司股份提供的支持本次收购的不可撤销承诺函,合计代表 83,597,123 股目标公司股份,约占目标公司已发行股本的 2.8%。以上支持连同公司已持有的目标公司股份合计占目标公司已发行股本的40.6%。 江西铜业介绍的交易标的基本情况显示:目标公司成立于 2006 年,是一家注册在英国的矿产勘探及开发公司,于伦敦证券交易所主板上市交易(股票代码:SOLG)。核心资产为位于厄瓜多尔的Cascabel 项目 100%股权。Cascabel 项目位于厄瓜多尔北部因巴布拉省,是全球最重要的未开发斑岩铜金矿床之一,有望成为南美洲的标志性矿业项目。项目主要的 Alpala 矿床目前已完成预可研,拥有探明、控制及推断资源量:铜1,220万吨、金 3,050 万盎司、银 10,230 万盎司,其中证实和概略储量:铜320 万吨、金 940 万盎司、银 2,800 万盎司。 对于股权结构,江西铜业介绍:

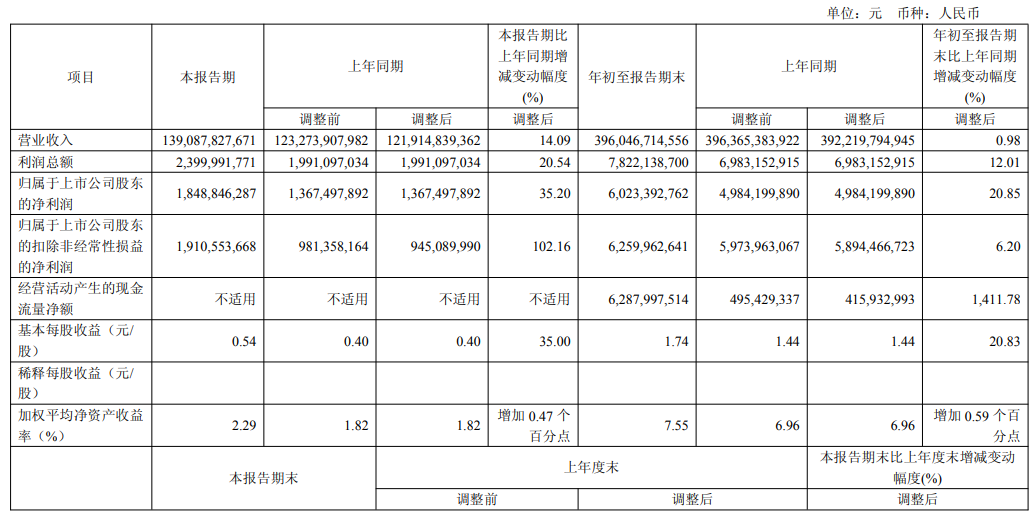

本次交易后股权结构:交易完成后,目标公司将成为公司全资子公司。 谈及购买资产对上市公司的影响,江西铜业表示:本次交易完成后,目标公司将纳入公司合并报表范围。公司是目标公司的最大单一股东,与目标公司管理层的长期目标一致,即致力于制定Cascabel 项目明确的开发路径,并推动项目投产。凭借公司的技术能力、工程、供应链实力和财务资源,以及以往投资积累的项目经验,公司认为能够通过本次收购助推Cascabel 项目开发,从而释放其未来的增长潜力,交易符合公司发展战略,有利于进一步增厚公司资源储备。 本次交易系股权收购,不涉及人员安置、土地租赁等情况;本次交易不涉及公司发行股份,不会对公司的股权结构产生影响;本次交易完成后,目标公司将变更为公司全资子公司。 江西铜业公告的风险提示显示:本次收购后续仍需履行协议安排文件的发布、法院会议、目标公司股东大会、法院裁决庭审、交易交割等相关程序,能否最终达成收购目标仍存在不确定性。后续相关交易涉及中国境内、中国香港以及英国等地监管要求,需同时遵守中国境内、中国香港及英国等地有关投资、收购及证券监管等相关政策法规,后续如有进展,公司将根据有关规定及时进行信息披露,敬请广大投资者注意投资风险。 江西铜业10月29日披露的2025年第三季度报告显示:前三季度公司实现营业总收入3960.47亿元,同比增长0.98%;归母净利润60.23亿元,同比增长20.85%;扣非净利润62.6亿元,同比增长6.20%。

对于三季度净利润同比增长35.2%的原因,江西铜业表示:主要是主产品价格变动所致。 对于公司从事的主要业务及经营模式,江西铜业在其半年报中介绍:集团的主要业务涵盖了铜和黄金的采选、冶炼与加工;稀散金属的提取与加工;硫化工以及贸易等领域,并且在铜以及相关有色金属领域建立了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链,是中国重要的铜、金、银和硫化工生产基地。产品包括:阴极铜、黄金、白银、硫酸、铜杆、铜管、铜箔、硒、碲、铼、铋等50多个品种,其中,“贵冶牌”、“江铜牌”以及恒邦股份的“HUMON-D牌”阴极铜为伦敦金属交易所注册产品,“江铜牌”黄金、白银为伦敦金银市场协会注册产品。集团拥有和控股的主要资产主要包括:1.一家上市公司:山东恒邦冶炼股份有限公司(股票代码:002237)是一家在深圳证券交易所挂牌上市的公司,本公司持有恒邦股份总股本的44.48%,为恒邦股份控股股东。恒邦股份主要从事黄金的探、采、选、冶炼及化工生产,是国家重点黄金冶炼企业。具备年产黄金98.33吨、白银1000吨的能力,附产电解铜25万吨、硫酸130万吨的能力。2.五家在产冶炼厂:贵溪冶炼厂、江西铜业(清远)有限公司、江铜宏源铜业有限公司、江铜国兴(烟台)铜业有限公司及浙江江铜富冶和鼎铜业有限公司。其中贵溪冶炼厂为国内规模最大、技术领先的粗炼及精炼铜冶炼厂。3.五座100%所有权的在产矿山:德兴铜矿、永平铜矿、城门山铜矿、武山铜矿和银山矿业公司。4.十家现代化铜材加工厂:江西铜业铜材有限公司、广州江铜铜材有限公司、江西省江铜铜箔科技股份有限公司、江铜台意特种电工材料有限公司、江铜龙昌精密铜管有限公司、江西铜业集团铜材有限公司、江铜华北(天津)铜业有限公司、天津大无缝铜材有限公司、江西铜业华东铜材有限公司和江西江铜华东电工新材料科技有限公司。 对于2025年经营计划,江西铜业在其2024年年报中介绍:公司结合当前国际、国内宏观经济形势,公司生产经营环境、发展形势,综合2024年生产经营实际完成情况,经反复论证,秉持实事求是、积极进取的原则,确定公司2025年度生产经营计划为:生产铜精矿含铜20万吨、阴极铜237万吨、黄金139吨、白银1,243吨、硫酸653万吨、铜加工材201万吨。年度投资计划(含固定资产投资及股权投资)为人民币128.14亿元。(该经营目标不代表公司对2025年度生产的预测,能否实现取决于宏观经济环境、市场需求状况等多种因素,存在很大的不确定性,本集团将根据市场变动情况,适时调整生产经营计划)。 方正证券此前研报认为,预计短期全球铜库存流向持续调整+铜矿端供给短缺逻辑持续强化+美联储中期宽松预期维持,铜价有望继续向上突破,建议关注铜板块投资机会,如紫金矿业、洛阳钼业、金诚信、藏格矿业、江西铜业、中国有色矿业、五矿资源等。 国信证券点评江西铜业的研报显示:冶炼业务承压但总体可控。另外,公司半年报计提资产减值损失7.8亿元,其中大部分是存货跌价损失。随着三季度铜价持续反弹,三季报拨回了一部分,如果四季度铜价维持高位,仍有部分存货跌价计提拨回。三季度销售费用高是季节特征。公司国内大型露天铜矿成本低、盈利稳健,贵金属价格上涨进一步摊低铜矿成本,主导的全球最大露天钨矿投产放量,参股第一量子即将走出低谷期,盈利潜力大,充分受益于铜价上行周期,维持“优于大市”评级。风险提示:铜价下跌,铜精矿加工费下跌,硫酸价格下跌,参股公司复产不及预期风险。 |

1 小时前

1 小时前

1 小时前

1 小时前

国内贵金属集体调整。A股市场今天(12月25日)上午涨跌互现,上证指数表现相对较好,

德山酒助威团为湘超常德队现场加油10月3日,湘超常德队参观德山酒厂红网时刻新闻 记者

国投白银LOF继续狂飙,叠加美港股休市,带动场内LOF基金涨停潮。 12月24日,

国防军工股大爆发,板块出现涨停潮,其中广联航空(300900)秒速20%涨停。机器人产业链

今日早间,来自芯片领域的两则消息引发市场关注。 第一则跟中美芯片相关。据

底部特征显现。002931,流通盘远远不够卖今日(12月25日)上午,机器人相关题材大幅异

SMM12月25日讯: 金属市场方面: 截至午间收盘,内盘基本金属涨跌互现,沪铜涨0.4%。沪

►内盘金属涨跌互现 碳酸锂跌超2% 沪锡、沪镍跌幅居前 沪铅涨逾1%【SMM午评】 ►持货

人民币对美元汇率今日延续涨势,离岸人民币兑美元升破7.0大关,最高触及6.9985,为202

江西铜业12月25日公告:公司于2025年12月24日(伦敦当地时间)通过全资子公司江西铜业