|

2025年对于贵金属投资者来说是颇为传奇的一年,国际金价年内涨幅超过70%,令大多数人大跌眼镜,也让华尔街各家投行一路撕报告。 去年年底时,全球机构以及投资人普遍预测金价将在今年震荡上涨,给出的目标区间在2200美元/盎司至2400美元/盎司之间。然而,这一价格水平在今年第一季度已提早实现。3月18日,黄金第一次收于每盎司3000美元以上,似乎预示着今年的不平凡。

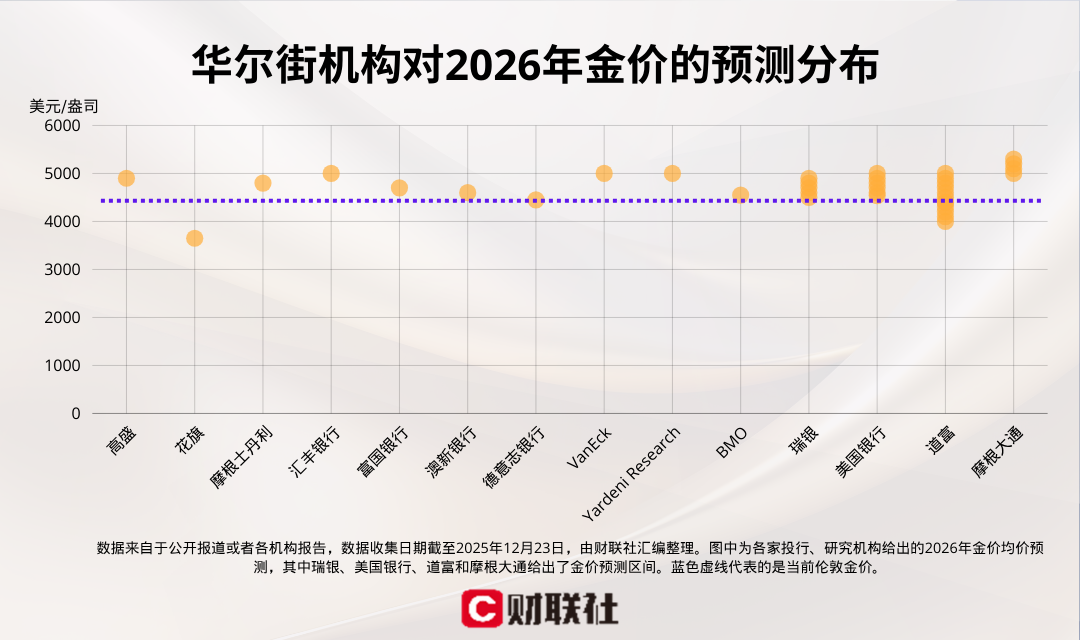

推动金价在第一季度上涨的主要动力来自于全球投资者对美国新政府的谨慎态度。由于新总统特朗普不断威胁将出台关税政策,后又因为种种说法推迟,加上中东和俄乌的地缘政治冲突持续,市场的不确定性加剧,从而不断放大了黄金的避险属性。 随后,金价在4月初特朗普宣布对等关税时短暂下跌,并在4月21日迅速冲高,突破3500美元/盎司关口。避险需求是这一轮黄金价格刷新纪录的主要力量。 越来越多的机构和大型投资人开始警告全球债务的不可持续性。《国家投资者》杂志创始人Chris Temple在6月时指出,债券市场开始警惕美国腐败而糟糕的债务状况,这让黄金变成了避险天堂,甚至比主权债务更受青睐。 而当市场开始疯狂涌入黄金的时候,黄金的投资属性也开始被重视。世界黄金协会数据显示,2025年上半年的黄金ETF资金流入量创下2020年上半年以来的最高纪录。 世界黄金协会高级市场策略师John Reade在4月强调,如果说黄金价格的上涨在今年第一季度主要是因为美国与关税,以及西方ETF的买盘,那么第二季度的上涨主题变成了中国投资者的兴趣激增。 4月时,中国市场上的14只黄金ETF总规模突破1200亿美元,较年初增长超过70%。 在上半年的稳健涨势之后,金价进入了长达近三个月的横盘整理,价格一直在3200美元/盎司至3500美元/盎司之间震荡,并为接下来的疯狂走势积蓄力量。 引发金价又一次暴涨的关键因素在于美联储9月17日的降息。一些分析师认为,降息意味着美国经济可能正处于滞胀的边缘,换句话说,投资者需要将更多的实物资产纳入自己的策略组合之中。 世界黄金协会的报告显示,第三季度黄金ETF资金流入创纪录地达到260亿美元,其中北美市场占161亿美元,意味着继“中国大妈”之后,北美投资人也投入了贵金属的怀抱。与此同时,白银价格同样水涨船高,甚至走出了比黄金更加疯狂的行情。 下半年的市场同样充满了未知变量,虽然中东和俄乌的地缘政治事件开始出现缓和,但来自美国的“幺蛾子”仍层出不穷,从10月美国政府宣布停摆,到中美贸易谈判,再到美联储主席人选之争,这些事件最后都帮助黄金稳步上攀。 本周二,伦敦金再次刷新历史纪录,一度上涨至4497.41美元/盎司。市场继续受到美联储降息预期以及美元和美国信用弱化带来的货币贬值交易影响,这也让黄金在年末再次大放光彩。 金价上涨动力总结今年的黄金市场,投资者们不难发现,此前主导黄金交易的地缘政治因素正在淡出舞台,取而代之的是美国政府的政策不确定性以及美联储的宽松政策。 多数机构年初预测的金价区间被实际走势快速突破,这也导致很多投资者在黄金交易中处于一种“浮云遮望眼”的迷惘,眼看着金价不断上涨,却无法准确把握其正确节奏。 但判断黄金在新一年上涨的主要因素其实已非常明确:美国经济,具体落点就在于美联储的降息节奏以及市场对美元的看法。 高盛在其最新的报告中指出,美联储已进入长降息周期,而实际利率下行利好黄金。美元同时可能周期性走弱,这将进一步提升了黄金的吸引力。 摩根大通还补充道,全球投资者对金融系统的稳定性愈发担忧,美国、欧洲以及一些G7国家成员的债务不可持续性正在削弱法定货币的地位,强化了黄金作为最后避险资产的角色。 西方国家财政的不可持续性和美元地位下降同样也是各国央行不断增持黄金的重要理由之一,而央行的需求又进一步推高了黄金的价格。 在这一大背景下,黄金明年的上涨主线相当明确,但潜在风险是美国经济实现了软着陆,或者资本市场出现了一波堪比过去两年人工智能一样强势的风险偏好回升潮。 此外,美联储政策也可能构成短期扰动,其降息幅度、节奏以及美联储的政策态度转向都可能对金价造成影响。但在宏观大背景不被改变的情况下,这些因素无法影响金价的中长期走势。 综合华尔街各机构的报告来看,主流观点认为明年黄金均价将在4500美元/盎司至5000美元/盎司区间,这也意味着黄金价格较当前价格仍有0.3%至11.5%的上涨空间。

虽然这与今年70%涨幅相比不够惊艳,但鉴于金价已经处于历史高位,且较年初价格已翻倍,华尔街的预测某种程度上也不算保守。 不过,考虑到华尔街今年撕报告的频率之密,投资者或许不用将目标区间视为绝对目标,因为全球市场总会有新的“灰犀牛”或者“黑天鹅”出现。 |

半小时前

1 小时前

1 小时前

1 小时前

央视网消息(新闻联播):记者从12月23日举行的国务院新闻办公室发布会上了解到,“十

毛万春在省贸促会宣讲调研锚定“三高四新”共筑内陆开放新高地近日,省政协主席毛万春

责编:张岚 一审:张岚 二审:印奕帆 三审:谭登 来源:国家税务总局

上金所公告称,近期影响市场不稳定的因素较多,贵金属价格波动剧烈。请各会员提高风险

受益于国际金价创历史新高,港股黄金股走强。截至发稿,山东黄金(01787.HK)涨5.25%、

随着人民币兑美元在临近年底之际逼近7.0关口,汇率走势再度成为了近来不少国内投资者

2025年对于贵金属投资者来说是颇为传奇的一年,国际金价年内涨幅超过70%,令大多数人

(截至12月23日19:26分,伦铜的价格走势) 受美元走软及供应紧张相关担忧支撑,伦敦金

12月23日,中国稀土的股价出现小幅下跌,截至23日收盘,中国稀土跌0.55%,报45.5元/股

截至今日(12月23日)收盘,上证指数报收3919.98点,上涨0.07%;深证成指收于13368.99