|

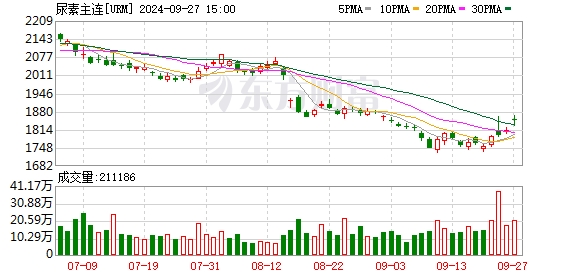

由于供应增速远超需求增速,今年以来,国内尿素期、现货价格震荡偏弱运行。进入四季度,尿素期货主力合约一度创下五年新低,现货价格跌破部分企业生产成本线。 展望2026年,业内普遍认为,尿素市场产能过剩情况不容乐观,价格或延续承压运行,不过,在“反内卷”等政策推动下,化工行业或将迎来周期拐点。同时,出口政策变动也将引发尿素价格阶段性波动。 供应远超需求 尿素市场延续弱势运行 2025年国内尿素市场整体价格重心较2024年下移,具体呈现倒“V”字走势,尿素主力连续合约在上半年触及1931元/吨的高点后,下半年盘面承压回调,反复探底,最低触及1577元/吨的5年新低。 现货价格同样来到近几年的低位水平,全年波动幅度明显收窄。卓创资讯数据显示,今年尿素现货价格年度波动幅度基本位于-2%至2%区间,年内价格高、低点均处于近五年的最低水平。截至12月18日,12月国内尿素市场均价1712.58元/吨,同比下跌5.88%。 在受访业内人士看来,由于供应增速远超需求增速,低产销、高库存的状态长期维持,是尿素价格持续走弱的主要原因。 据卓创资讯预计,2025年中国尿素产能将达到8080万吨,较2024年增加4.65%。该机构数据显示,2021年以来,尿素行业产能年均增速2.82%,其中,2024年产能同比增速达到4.61%。 中国氮肥工业协会今年初曾指出,2024年底尿素产能为6919万吨,同比增加196万吨。2025年预计全国新增尿素产能660万吨。如果企业维持2024年的开工率,2025年尿素产量最高可达到7100万吨。 “综合行业新增产能及过往同期平均产能利用率测算,预计2025年尿素产量将达到约7171万吨,同比增幅约10.88%,创近十年历史新高。而同期尿素消费量预计将达到6220万吨,同比增幅9.06%,较产量增速偏慢1.82%。”光大期货资源高级分析师张凌璐说。 产销率偏低,尿素企业库存由降转增。据卓创资讯统计全国主要尿素生产企业本期库存显示,截至12月18日,国内尿素生产企业库存达到97.90万吨,较上期增加0.72%;全年库存均值达到111万吨,较2024年增长76%。 “尿素行业高库存已成为常态,未来库存水平仍有进一步提升预期,倘若出口等需求无法对冲内需压力,则库存高点不排除接近甚至超过200万吨的可能。”张凌璐补充说。 产能仍在扩张 开年价格或会先抑后扬 展望2026年,机构普遍认为,国内尿素市场预计将延续高供应状态,在新增产能持续投放的背景下,供需宽松格局难以逆转。 光大期货根据咨询机构数据测算,2026年尿素产能增量确定性较高的仍有738万吨以上,若产能落实到位,则全年产量或接近7600万吨,同比增幅5.82%。华泰期货预测,2026年将新增投产527万吨,产量同比增幅6%。 在张凌璐看来,农业消费仍是带动尿素消费水平提升的核心分支,主要得益于主要农作物播种面积持续提升、盐碱地及荒地治理、高标准农田建设以及尿素价格优势突出。预计未来几年其在总需求中的占比仍将稳步提升,五年平均复合增速0.21%,2026年增速预计在4%-5%左右,带动全年消费量增至6834万吨左右,但与产能增速相比依然偏慢。 供大于需格局暂难缓解,国海良时期货分析师宋卓洋表示,年末岁初尿素市场仍以低位区间震荡为主。尽管成本端在1550-1600元/吨附近较强支撑,供应端日产维持19万吨以上,且需求呈现结构分化,特别是农业采购多按需谨慎补仓力度有限。同时,港口发运以前期订单收尾为主,对市场情绪的提振不足。 卓创资讯分析师耿赛预计,受下游备货节奏影响,2026年初国内尿素价格或先抑后扬。过去两年春节前一月复合肥平均产能运行率25.05%,环比降低9.25个百分点。预计到1月底至2月中上旬,贸易商及下游或刚需采购为节后春耕做准备,届时尿素价格有望止跌反弹。 谈及2026年全年价格走势时,张凌璐等认为,在国内供需宽松压力下,2026年尿素期价运行中枢将继续小幅下移,主力运行区间大致位于1650±200元/吨区间,上半年现高点、下半年现低点的特点继续维持。若化工板块景气度整体提升、出口政策超预期,则尿素期价运行高、低点均会适当上移。 托底效应初显政策利好值得期待 助力农资“保供稳价”,政策调节的影响力正在提升。今年下半年,基础化工板块已出现明显反弹。中原证券研报显示,今年前三季度,中信基础化工行业总收入和净利润分别同比增长5.69%、7.58%。 分析人士普遍认为,尿素行业也可能借助“反内卷”“十五五”规划等政策东风,迎来周期的重大拐点,可关注政策力度、落实进度。 据光大期货测算,截至12月19日,尿素期货全年波动幅度从2024年的33.14%下降至今年的22.45%,市场整体进入平稳运行阶段,侧面反映出保供稳价政策成果正在显现。 政策对尿素供需格局的影响还将体现在出口方面。在政策收紧两年之后,今年尿素出口重新放开,全年共发布四轮配额,每轮配额的发布均对行情形成一定支撑。 海关数据显示,今年前11个月,国内尿素出口462万吨,同比增加1687.3%。张凌璐表示,2025年我国尿素出口大幅攀升,在内需淡季时有效缓解国内供需压力。预计全年尿素出口总量不超过500万吨,出口量也攀升至近五年最高水平。 尽管今年10月商务部公布的2026年化肥进口关税配额总量显示,2026年尿素出口配额仅有330万吨,但在供应高速增长的预期下,张凌璐认为,出口仍是缓解国内供应压力的关键方式,2026年我国尿素出口量保守情况下500万-600万吨,乐观情况下需达到700万-800万吨才能有效对冲产能产量增量压力,但具体落实情况仍需以官方出口政策为准。 “预计2026年尿素出口量较2025年增加28%,月度出口量呈现季节性波动特征,整体受国内外供需节奏、国际市场需求节点及政策环境共同影响,呈现‘两头略低、年中高位、旺季收缩’的波动趋势。”耿赛表示。 此外,华泰期货也指出,当前尿素出口政策仍具较强灵活性,相关消息易对期货盘面形成阶段性扰动,需持续关注政策动向对市场预期的影响。 (文章来源:新华财经) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

随着黄金、白银等贵金属价格迭创新高,国内新上市的铂钯期货近期也在不断创造历史。今

面对上周五日本央行加息后日元汇率“不升反跳水”的状况,日本政府负责外汇事务的最高

中金所公告,自2026年1月1日起至2026年12月31日止,减半收取股指期货和国债期货交割手

全国知名民企助力湖南高质量发展大会在长沙举行高云龙沈晓明致辞 毛伟明作推介 毛万春

毛万春在湘西州花垣县宣讲调研以产业振兴带动乡村振兴 推动农业绿色转型发展12月21日

海关统计数据在线查询平台公布的数据显示,中国2025年11月铜矿砂及其精矿进口量为2,52

12月22日,上证指数、深证成指、创业板指、科创50指数全天震荡走强,上证指数再度收复

22日,A股整体表现强势,沪指重返3900点上方,创业板指、科创50指数大涨逾2%;港股亦

由于供应增速远超需求增速,今年以来,国内尿素期、现货价格震荡偏弱运行。进入四

关于调整白银期货相关合约交易限额的通知 上期发〔2025〕372号 各有关单位: