|

SMM 12月22日讯:12月22日早间,半导体板块快速走高,指数盘中一度涨逾2%,个股方面,立昂微盘中涨停,微导纳米、联动科技、京仪装备等多股纷纷涨逾8%。

消息面上,近日,财联社方面表示,上海交通大学在新一代光计算芯片领域取得突破,首次实现了支持大规模语义媒体生成模型的全光计算芯片。相关成果12月19日发表于《科学》杂志。 经过极严格算力评价标准的实测表明:即便采用性能较滞后的输入设备,LightGen仍可取得相比顶尖数字芯片2个数量级的算力和能效提升。中原证券李璐毅表示,当前光芯片主要应用场景包括数据中心、4G/5G移动通信网络、光纤接入等,都处于速率升级、代际更迭的关键窗口期。国内外CSP对AI基础设施的投资推动高速以太网光模块出货量激增,进而拉动光芯片的需求。LightCounting预计光通信芯片组市场2025-2030年CAGR为17%,总销售额将从2024年的约35亿美元增至2030年的超110亿美元,预计EML和CW激光器芯片的短缺将持续至2026年底。 此外,国际半导体产业协会(SEMI)发布报告显示,2025年全球半导体制造设备总销售额预计达1330亿美元,同比增长13.7%,创历史新高。预计未来两年半导体制造设备销售额将继续增长,2026年和2027年分别达到1450亿美元和1560亿美元。这一增长主要得益于人工智能相关投资的推动,尤其是在尖端逻辑电路、存储器以及先进封装技术的应用方面。 细分市场来看,集微网方面表示,SEMI指出,晶圆制造设备(WFE)领域去年创下1040亿美元的销售额纪录后,预计到2025年将增长11.0%,达到1157亿美元。这一预测值较SEMI 2025年中期设备预测中的1108亿美元有所上调,反映出为支持人工智能计算,DRAM和高带宽内存(HBM)领域的投资力度超出预期。 此外,其还预计,受人工智能部署和持续技术迁移对HBM需求增长的推动,预计到2027年,与存储器相关的资本支出将显著增长。NAND闪存设备市场预计在2025年增长45.4%至140亿美元,并在2026年进一步增长12.7%至157亿美元,2027年增长7.3%至169亿美元,这主要得益于3D NAND堆叠技术的进步以及领先层和主流层产能的扩张;DRAM设备销售额预计在2025年增长15.4%至225亿美元,随后在2026年和2027年分别同比增长15.1%和7.8%,这主要得益于存储器供应商提高了HBM产能并升级到更先进的工艺节点,以满足人工智能和数据中心的需求。 而SEMI对存储芯片领域的看好,与目前市面上绝大多数芯片企业及机构的看法异曲同工。12月16日,据财联社方面罅隙,全球芯片三巨头之一的韩国SK海力士警告称,DRAM(动态随机存取存储器)供应短缺状况将持续至2028年。海力士的内部分析显示,到2028年,主要面向消费电子终端的通用型DRAM的供应增长将持续受限,难以满足市场需求。而这一预测甚至比之前包括瑞银、摩根大通、野村证券在内的国际大行预测的DRAM短缺将持续至2027年的情况更为严峻。 HBM芯片方面,Yole预计全球HBM市场规模将从2024年的170亿美元增长至2030年的980亿美元,复合年增长率达33%。》点击查看详情 受益于AI驱动下全球高带宽存储(HBM)市场需求迅猛增长,TECHCET预测HBM单位比特所需晶圆面积是传统DRAM的三倍以上,显著提升对半导体材料的消耗量。 研究机构Omdia数据显示,半导体行业2025年第三季度的营收达到2163亿美元,首次突破单季2000亿美元大关,环比实现14.5%增长,按目前情况预测,2025全年半导体营收将站上8000亿美元。 展望后市,摩根士丹利表示,在史无前例的人工智能基建热潮以及传统模拟芯片/MCU强劲去库存步伐推动之下,芯片股的“长期牛市逻辑”仍然完好无损。 东兴证券强调,AI逻辑正不断强化:在生成式人工智能蓬勃发展的推动下,算力需求呈指数级增长,AI芯片领域百花齐放。数据中心功率需求激增背景下,建议沿着AI创新周期,重点布局半导体存储、半导体测试设备和磁性元件三大优质赛道。 |

12月22日早间,伦敦现货黄金价格强势拉涨,再度创下历史新高。 2025年初,伦

对外贸易法修订草案12月22日提请全国人大常委会会议二次审议。修订草案二审稿就支

今日,A股强势上攻,上证指数收复3900点,创业板指、科创50均大涨超2%,深证成指、中

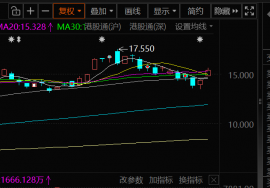

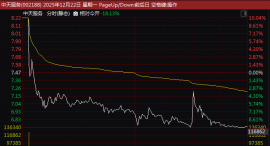

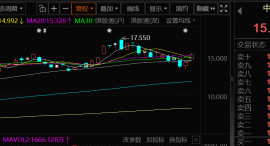

12月22日,中国有色矿业的股价出现上涨,截至22日14:48分,中国有色矿业涨7.24%,报15

SMM 12月22日讯:12月22日早间,半导体板块快速走高,指数盘中一度涨逾2%,个股方面,

12月19日,娄底市委副书记、代市长何朝晖深入涟源市,调研路基施工机械产业发展情况。

12月18日,娄底市委副书记、代市长何朝晖深入新化县,调研电子陶瓷产业发展情况。红网

(SMM代表咨询副总监崔索野【左5】、项目经理王鹤蒙【左4】与智汇矿业董事长及首席执

红网时刻新闻12月22日郴州讯( 记者 胡用梅 通讯员 彭宇新 郭庭 )2025湖南(郴州)

提到金属冶炼,难以避开的一个话题就是“减排压力”。 据市场研究显示,铅、锌冶炼产