|

2025年全球主要央行继续实施货币宽松政策,但不少发达经济体货币宽松已至尾声,普遍“踩刹车”的趋势日益清晰。未来,在全球经济“韧性修复”与“风险犹存”的博弈中,主要经济体货币政策或呈现出差异化的审慎调整态势。面对“弱增长+缓通胀”格局,各国央行在政策工具箱中艰难寻求平衡。 部分央行降息步伐趋于放缓 2025年12月10日,美联储宣布将联邦基金利率目标区间下调25个基点至3.5%至3.75%之间,这是美联储自2025年9月以来连续第三次降息,也是自2024年9月启动本轮降息周期以来第六次降息。2025年美联储已累计降息75个基点。 美联储在最近一次降息后对其未来政策路径给出了“模糊的前景”。分析人士指出,随着其他发达经济体暂停或结束宽松周期,而某些国家央行甚至准备加息,美联储未来若继续降息,则可能陷入“独自行动”的境地,这将重塑全球资本流动和资产定价的逻辑。 12月降息的还有英国央行。18日,英国央行将基准利率下调25个基点至3.75%。这是自2024年8月开启降息周期以来其连续第六次降息,累计降幅已达150个基点。英国央行的谨慎态度也暗示未来的宽松路径将充满波折且可能放缓。 欧洲央行则已从降息转入观察期。从2024年6月至2025年6月,欧洲央行共八次下调利率。2025年7月,欧洲央行维持欧元区三大关键利率不变,这是自2024年6月以来其首次暂停降息,直到12月18日的2025年最后一次议息会议,欧洲央行一直维持利率不变。 观察人士认为,欧元区前三季度的经济微弱复苏与通胀回落,使欧洲央行进入“延长观察期”的策略阶段。当前政策既非收紧,也未全面转向宽松,而是保持灵活性,为未来可能的经济拐点留出空间。不少欧洲经济学家表示,欧洲央行在当前贸易环境下倾向于维持现状,未来再次降息的门槛很高。荷兰国际集团宏观研究主管卡斯滕·布热斯基认为,欧洲央行最新预测显示,未来两年欧元区的通胀率将稳定在2%上下,符合其设定的中期通胀目标,因此货币政策立场没有太多值得改变的理由。 日本央行正逐步摆脱长期超宽松政策。新冠疫情期间,为应对疫情对日本经济及市场造成的严重冲击,日本央行通过扩大资产购买计划等手段持续加大货币政策宽松力度。直到2024年3月,日本央行宣布结束负利率政策、开启加息周期。但自2025年1月日本央行将政策利率从0.25%上调至0.5%后一直按兵不动。12月19日,日本央行将政策利率上调25个基点,被视为日本央行推动货币政策正常化的重要一步。尽管调整后的利率在全球仍属低位,但日本正逐步摆脱长期超宽松政策。 其他主要经济体央行则在降息或加息后,进入观察期。加拿大央行2025年四次将关键利率下调25个基点,累计降息100个基点,目前维持在2.25%的水平不变。澳大利亚央行在2025年年内共降息三次,目前将基准利率维持在3.6%不变。巴西央行2025年6月将基准利率提高25个基点至15%,此后一直维持在15%的高位不变。 有媒体评论称,目前全球主要经济体的货币政策分化较为明显。不过,根据加拿大蒙特利尔银行策略师劳伦斯·穆特金的观点,近期全球主要国债收益率的上升走势,反映出市场认为降息周期即将结束。 美联储降息产生多维度影响 美联储年内三次累计降息75个基点,引发全球资本流动重构,对个人消费、企业融资及资产配置产生多维度影响。 美联储货币政策通过利率变动、资产负债表调整等渠道,对全球经济、金融流动和资产价格产生广泛影响。2025年美联储三次降息,加剧了全球货币政策分化;同时,美元资产收益率下降,降低了美元的吸引力,引发国际资本从美国转向新兴市场等高增长区域。 而美元走弱直接降低跨境消费成本,例如,我国消费者的留学、旅游和海淘支出减少,进口商品价格下降利好消费者。在企业层面,进口企业因人民币计价采购成本下降而提升短期利润,美元负债企业则享受到融资成本降低和债务利息支出减少;但美元计价出口企业可能因商品价格上升而削弱其国际竞争力,原材料进口企业也需面对大宗商品涨价带来的成本上升压力。 目前,美国滞胀风险与股市泡沫风险并存,若美联储因政治压力激进降息,可能加剧科技股过热或通胀压力;同时,美联储独立性受损可能动摇美元信誉,加速货币体系多元化进程。此外,全球风险管理体系需要适应资本流动波动和政策不确定性,防范热钱快进快出对新兴市场带来的巨大冲击。 值得注意的是,市场对美联储明年进一步降息的预期,进一步支撑了黄金等贵金属价格的上涨。高盛分析师在一份研究报告中称,各国央行持续买入黄金叠加在美联储持续宽松背景下的私人投资者资金流入黄金ETF,预计将推动金价在2026年末升至4900美元/盎司。 主要经济体明年或结束降息周期 目前,全球主要发达经济体货币政策预期呈现明显分化。市场定价显示,美联储与英国央行是目前仅有的两家被预期将在2026年年底前可能继续实施降息的主要央行,其余包括欧洲央行、日本央行、加拿大央行、澳大利亚央行、新西兰联储及瑞士央行在内的多数央行,均被市场定价为加息方向。 高盛指出,这一政策分化格局可能对全球外汇市场产生深远影响,预计将在2026年前后通过汇率市场显现关键影响,美元与英镑或因相对宽松的货币政策而承压。有美国媒体指出,华尔街普遍认为2026年美联储将降息,德银、高盛预期美元将在2026年继续走弱。美联储持续降息之际,欧日等央行却倾向于维持利率水平甚至加息,这将削弱美元资产的吸引力。 不过,有分析人士认为,未来美联储降息空间或将有限。经合组织在最新的经济展望报告中指出,美国的关税政策对全球经济的影响正在进一步显现,并传导至支出选择、企业成本以及消费价格。报告显示,美国涉及加征关税的进口商品总值较非征税进口商品明显下降,说明关税正在抑制美国的整体需求,预计其贸易量将继续承压。考虑到就业市场降温及关税抬高消费价格,预计美国家庭消费增长将继续放缓,通胀可能将更加持久,从而减小美联储的降息空间。 美国银行高级经济学家阿迪蒂亚·巴韦预计,在2025年12月降息后,美联储主席鲍威尔任内将不再会降息。巴韦认为,美国的利率现在很可能已经处于恰当水平,将利率降至3.5%以下将带来风险,将推高通胀水平和风险资产价格。星展银行在最新的经济周报中指出,预计美联储在未来一年将继续保持鸽派立场,2026年或还将有一次额外的降息。 |

会议现场。红网时刻新闻12月22日湘潭讯(记者 杨莉莎 刘放明 吴佳俊)12月22日上午8时

比赛现场。比赛现场。红网时刻新闻12月21日常德讯(通讯员 刘海波)12月19日晚,2025

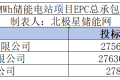

北极星储能网获悉,12月17日,桃山100MW/400MWh储能电站项目EPC总承包中标候选人公示

策划:刘灿文案:李森林 甘政制作:胡小红供图:桑植县委宣传部、桑植县融媒体中心 来

今年是苏联伟大卫国战争、中国人民抗日战争暨世界反法西斯战争胜利80周年。80多年前,

北极星储能网获悉,12月17日,淅川县晶扬新能源科技有限公司100MW/200MWh储能电站项目

12月21日,湖南省游泳俱乐部邀请赛在长沙县贺龙体育中心圆满收官。1100名游泳小将从全

□岳平日前,19位来自西藏桑日县的“区外就业”学子家属,跨越3500公里,抵达湖南岳阳

(原标题:以上海中心大厦为设计灵感,科学家首次合成具有内外双层螺旋结构的动态高分

红网时刻新闻12月22日综合 (常德日报记者 黄云霞/文 蔡文龙/图)12月21日19时38分,