|

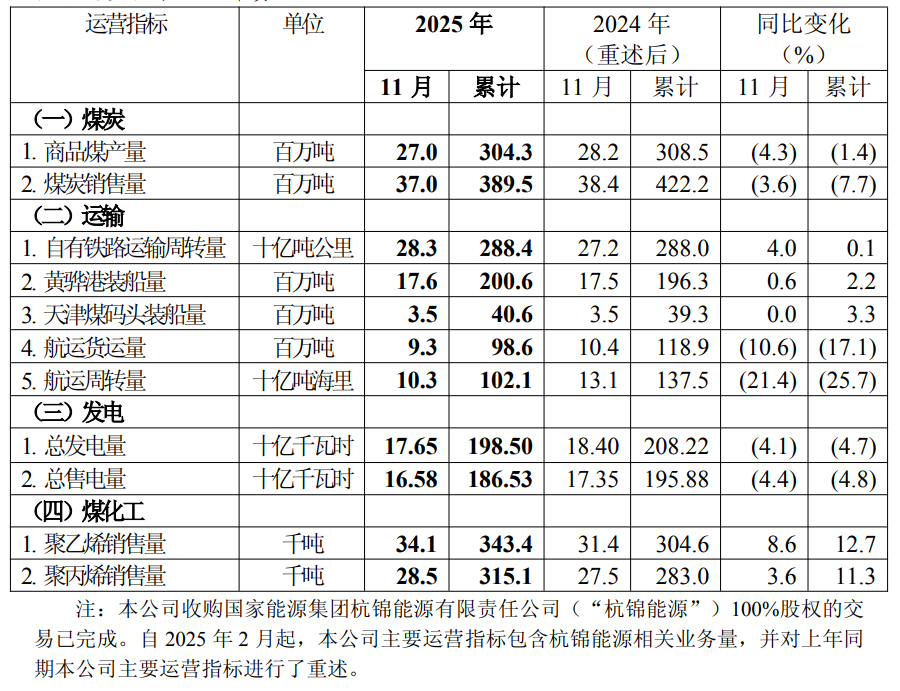

中国神华日前发布公告称,11月商品煤产量为27.0百万吨,同比下降4.3%,年内累计商品煤产量为304.3百万吨,同比下降1.4%;11月煤炭销售量为37.0百万吨,同比下降3.6%,年内累计煤炭销售量为389.5百万吨,同比下降7.7%。11月总发电量为17.65十亿千瓦时,同比下降4.1%,年内累计总发电量为198.50十亿千瓦时,同比下降4.7%。9月17日,中国神华股价出现上涨,截至17日收盘,中国神华涨1.48%,报38.98元/股。

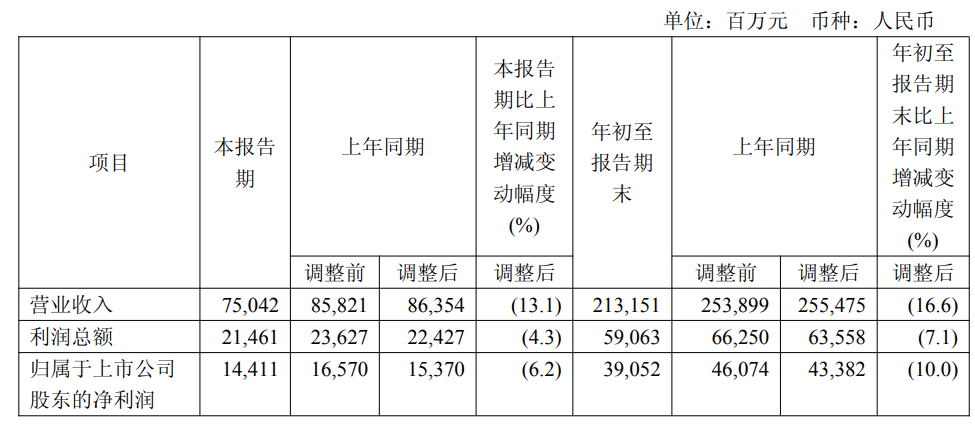

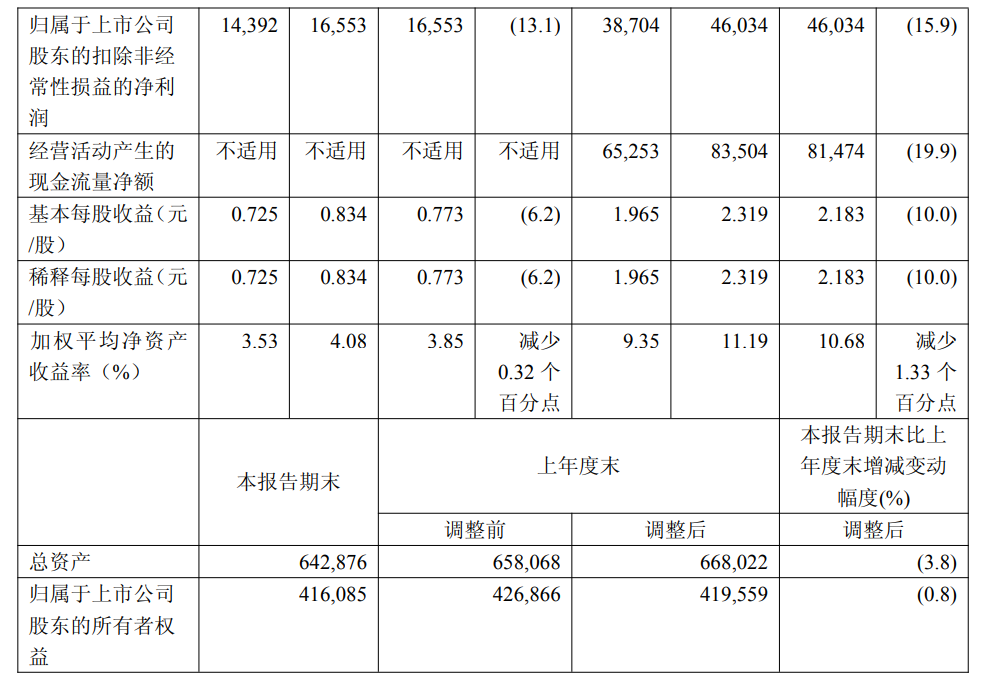

中国神华在公告中表示:2025 年 11 月,本公司航运货运量及周转量同比下降的主要原因,是业务结构调整、航线结构变化。 2025 年 1-11 月,本公司聚乙烯、聚丙烯销售量同比增长的主要原因,是上年同期煤制烯烃生产设备按计划检修导致基数较低。 中国神华11月30日晚间公告,公司持股约52%的控股子公司国能广投北海发电有限公司二期扩建工程项目(北海二期)3号机组顺利通过168小时试运行,移交商业运营。北海二期位于广西壮族自治区北海市铁山港区,是广西能源发展“十四五”规划重点工程,规划建设2台100万千瓦超超临界一次再热燃煤发电机组。项目采用超净燃煤发电、深度调峰等先进技术,调峰深度达到国内领先水平,设计供电煤耗为266.86克/千瓦时,实现废水、固废零排放和大气污染物超低排放。公告显示,目前,北海二期4号发电机组建设工作正稳步推进,计划于2025年12月投入运行。北海二期全部投运后,将优化区域电源结构,提升电网安全稳定水平,有效满足中长期负荷增长需求,为我国西部陆海新通道建设及区域经济社会发展提供重要支撑。 中国神华此前发布的三季报显示:2025年前三季度实现营收2131.51亿元,同比下降16.6%;净利润390.52亿元,同比下降10%。其中,第三季度实现营收750.42亿元,同比下降13.1%;净利润144.11亿元,同比下降6.2%。

中国神华表示,报告期内,营收下降主要受煤炭销售量及平均销售价格下降,以及售电量及平均售电价格下降影响。从具体数据来看,前三季度,中国神华实现商品煤产量250.9百万吨,同比减少0.4%;煤炭销售量316.5百万吨,同比减少8.4%;总发电量1628.7亿千瓦时,同比减少5.4%;总售电量1530.9亿千瓦时,同比减少5.5%。 中国神华在其半年报中介绍:集团的主营业务是煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务。煤炭、发电、铁路、港口、航运、煤化工一体化经营模式是集团独特的经营方式和盈利模式。集团拥有神东矿区、准格尔矿区、胜利矿区、宝日希勒矿区及新街台格庙矿区等优质煤炭资源,于 2025 年 6 月 30 日,中国标准下煤炭保有资源量 415.8 亿吨、煤炭保有可采储量 174.5 亿吨。集团控制并运营大容量、高参数的清洁燃煤机组,于2025 年6 月30 日集团控制并运营的发电机组装机容量 47,632 兆瓦。集团控制并运营围绕“晋西、陕北和蒙南”主要煤炭基地的环形辐射状铁路运输网络及“神朔—朔黄线”西煤东运大通道,以及环渤海能源新通道黄大铁路,总铁路营业里程达 2,408 公里。集团还控制并运营黄骅港等多个综合港口和码头(总装船能力约 2.7 亿吨/年),拥有约 2.24 百万载重吨自有船舶的航运船队,以及运营生产能力约 60 万吨/年的煤制烯烃项目。集团的煤炭开采、安全生产技术处于国际先进水平,清洁燃煤发电、重载铁路运输等技术处于国内领先水平。报告期内,集团主营业务、主要产品及其用途、经营模式、市场地位及主要业绩驱动因素未发生重大变化。 东兴证券点评中国神华三季报的研报显示:煤炭分部:2025年前三季度销售毛利率同比上升;2025Q3产销恢复增长,是2025年以来首个季度转正。发电分部:25前三季度,度电毛利率提升,利润增加。虽然系季节性需求疲弱总发电量和售电量下降,但燃煤价格及采购成本下行,版块利润仍呈上行态势。运输分部及煤化工分部:2025年前三季度,自有铁路业务利润总额提升;港口业务毛利增长;航运业务毛利率下降;煤化工产品营收提升。其认为,煤炭底部在2025H1,业绩受煤价影响下滑,但中枢因“反内卷”供给约束正逐步向上修复,公司凭借自产煤成本优势及煤电一体化的发展,展现较强韧性。从中期看,公司向国家能源集团及西部能源,购买国家能源集团持有的煤炭、坑口煤电及煤化工等相关资产。同时在建矿井逐步投产,公司煤炭业务有望迎来产量外延增长,贡献稳定业绩,同时公司持续高分红,将同步构建成长+红利双重价值。 华源证券点评中国神华三季报的研报指出:前三季度煤炭量价承压,发力成本控制对冲市场压力。Q3煤炭量增价跌,成本环比微增保持稳健。Q3电量环比季节性大增同比微降,电煤成本下降大幅抬升电力业务同环比盈利,带动前三季度电力盈利同比转增。注入集团资产解决同业竞争,优化资源配置增强一体化运营能力。其认为非永续资产的估值对久期长度的敏感性极高,而无论是从实体基本面还是从财务报表来看,公司对煤炭行业整体需求波动的抵抗能力都远高于行业平均水平。维持“买入”评级。风险提示。煤炭价格超预期下跌,电价超预期下跌,新能源转型速度大幅加快。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

红网时刻新闻12月18日讯(通讯员 韩佳)12月15日下午,在永州市帝王广场小区,由永州

红网时刻新闻通讯员 向锋 舒晓 舒莎 瞿云 沅陵报道沅陵县筲箕湾镇居民肖某光被掉落的

红网时刻新闻12月18日湘西讯(通讯员 田伟)12月17日,“健康米坡行,温暖邻里心”大

安化黑茶博物馆。近日,国家知识产权局公布54个国家地理标志保护示范区名单。其中,安

游客在天子岭打开拍照天子岭油茶庄园景区导览图红网时刻新闻12月18日讯(通讯员 陈曙

为进一步规范业务操作、强化风险防控、提升服务质效,近日,湘潭市住房公积金管理中心

红网时刻新闻12月18日讯(通讯员 张雨)随着社会节奏的加快以及人口结构的老龄化,“

红网时刻新闻12月18日讯(通讯员 王辉 蓝玉春 黄春华 朱婷 熊洋)12月17日,中国共产

红网时刻新闻12月18日讯(通讯员 张雨)12月15日晚,一场别开生面的“围炉夜话”交流

红网时刻新闻通讯员 张荷强 武陵源报道“以前出门就是泥巴路,挑个泉水要爬半座山。盼