|

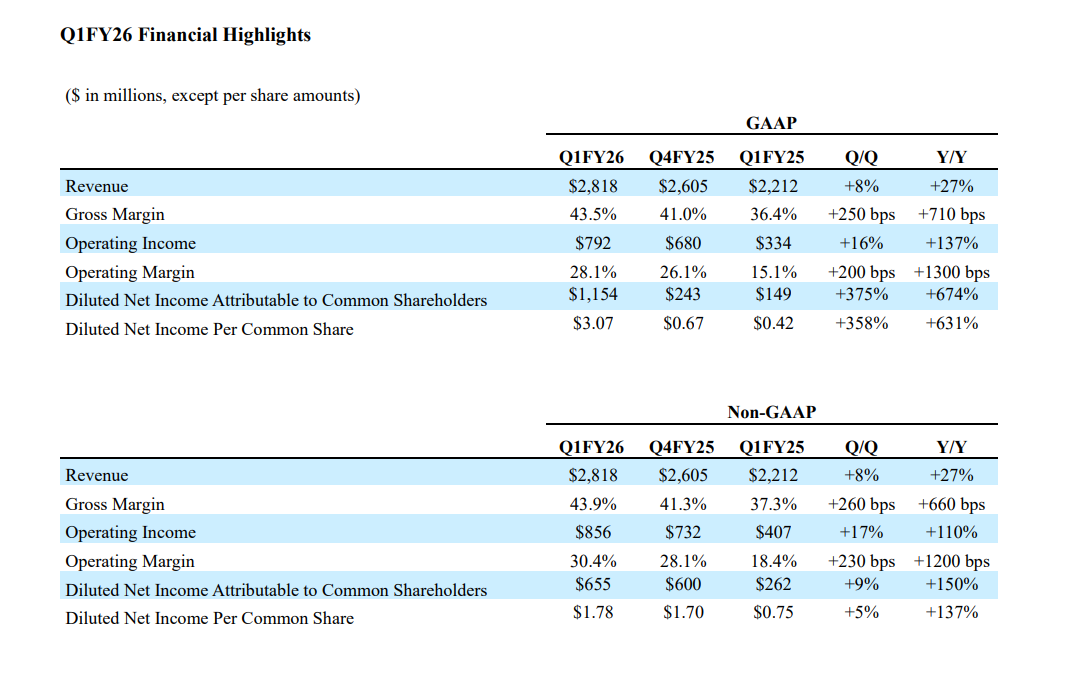

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至2025年10月3日)的财报。 财报显示,受益于AI和云数据需求的猛增,该公司的营收和营利均实现大幅增长。 西部数据公布强劲财报 财报显示,公司该季度营收超出市场预期,同比增长27.4%,达到28.2亿美元,好于市场预期的27.3亿美元。 其非公认会计准则(non-GAAP)每股盈利为 1.78 美元,比分析师的普遍预期高出12.9%。 该公司还将第二财季(截至2026年1月)的营收预期上调至约29亿美元(上下浮动1000万美元),每股盈利上调至1.88美元(上下浮动15美分),均高于分析师此前的预期。

公司毛利率大幅提高至约43.9%,而一年前为37.3%,西部数据还将季度股息提高了25%(每股 0.125 美元)。 九成销售额来自云存储客户 西部数据创立于1970年,是全球领先的HDD、SSD及闪存产品制造商。过去五年,公司营收年均下滑9.4%,表现低于行业标准。 但最近一年多来,随着存储行业周期进入上升阶段,西部数据已经实现连续五个季度的营收增长。而通常来说,半导体的上升周期通常能够持续8至10个季度。 西部数据的管理层将强劲业绩归功于蓬勃发展的人工智能和云数据需求。此前,西部数据表示,其目前近 90%的销售额来自云存储客户——这反映了在AI应用驱动下,市场对可扩展数据存储的不断增长需求。 公司首席执行官欧文·谭(Irving Tan)指出:

该公司称,计划提高硬盘价格以应对“旺盛的需求”,并开设了一个专注于人工智能的测试实验室以服务企业客户。 华尔街对西部数据的看法也变得更为乐观。韦德布什证券公司的分析师刚刚将该公司的目标股价从90美元上调至135美元,理由是硬盘驱动器供应持续受限。 其他公司也纷纷效仿:富国银行将目标股价定在150美元左右,美国银行为145美元,花旗集团为135美元,瑞银和高盛则将目标价定在135美元左右。摩根士丹利甚至将西部数据评为“首选股”。 |

安化融媒12月12日讯(全媒体记者 谌千童 通讯员 曹文进 肖峰)12月9日,湖南高甲溪农

衡阳馆“六个时辰”沉浸式设计。红网时刻新闻12月13日讯(记者 何超)12月12日-14日,

12月8日下午,湖南省政协主席毛万春率队赴湖南兴湘投资控股集团有限公司开展宣讲调研

毛伟明在京走访部分部委科研机构和企业夯实发展根基 增强创新动能韩俊出席有关活动12

近期,湖南河湖水位持续下降,沅水响水坎与湘江文泾滩航段水位接近或低于设计最低通航

12月13日,湖南省中小学美育学术年会在衡阳蒸湘区大立实验小学举行。红网时刻新闻12月

编者按:民声有呼,政必有应。红网时刻新闻客户端全新推出“时刻回ing”专栏,以“回

研修班现场。红网时刻新闻12月13日湘潭讯(记者 杨莉莎 通讯员 刘娟)12月13日,由湘

红网时刻新闻12月13日综合(常德日报记者 胡秋菊)2025年湖南省足球联赛进入火热的淘

望城经开区党工委副书记、管委会主任周剀在第七届中国城市信用建设高峰论坛上作主题分