|

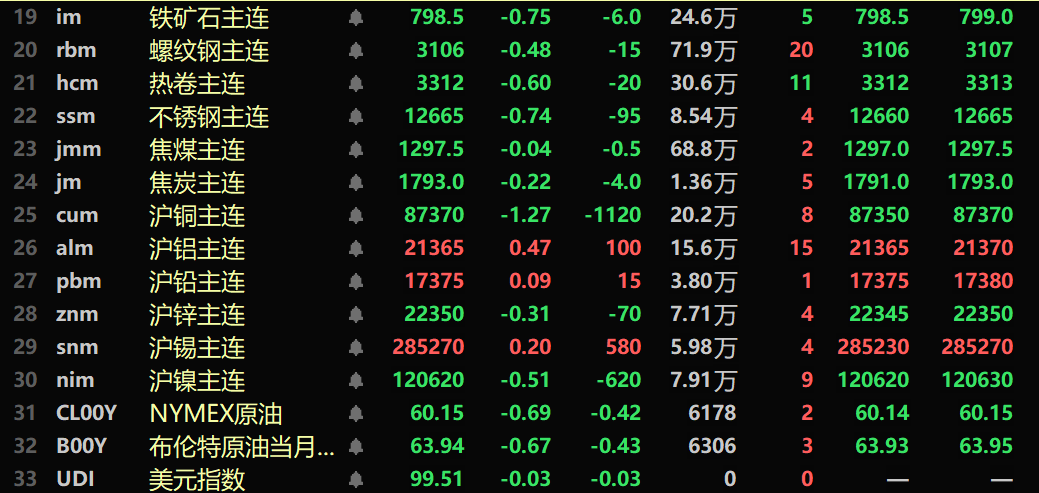

SMM10月31日讯: 金属市场方面: 截至午间收盘,内盘基本金属涨跌互现,沪铜跌1.27%。沪铝涨0.47%,沪铅涨0.09%,沪锡涨0.2%,沪镍跌0.51%,沪锌跌0.31%。 此外,铸造铝主连期货涨0.58%,氧化铝主连跌1.16%。碳酸锂主连跌2.3%,工业硅主连跌0.43%。多晶硅主连涨1.82%。 黑色系均飘绿,铁矿跌0.75%,螺纹跌0.48%,热卷跌0.6%,不锈钢跌0.74%。双焦方面:焦煤主力合约跌0.04%,焦炭主力合约跌0.22%。 外盘金属方面,截至11:50分,LME金属涨跌互现,伦铜、伦铝微涨,伦铅跌0.22%,伦锌跌0.25%。伦锡涨1%,伦镍跌0.16%。 贵金属方面,截至11:50分,COMEX黄金跌0.03%,COMEX白银跌0.37%。内盘贵金属方面:沪金主连涨0.96%,沪银主连涨0.98%。 截至午间收盘,欧线集运主力合约涨1.03%,报1870.1点。 截至10月31日11:50分,部分期货午间行情:

》10月31日SMM金属现货价格 现货及基本面 铜:今日广东1#电解铜现货对当月合约贴水30元/吨-升水30元/吨,均价升水0元/吨持平上一交易日;湿法铜报贴水100元/吨-贴水60元/吨,均价贴水80元/吨持平上一交易日。广东1#电解铜均价87510元/吨较上一交易日跌605元/吨,湿法铜均价为87430元/吨较上一交易日跌605元/吨。现货市场:今日广东铜库存已经连续下降4天,供应不足是主因。铜价自高位回落……》点击查看详情 宏观面 国内方面: 【国家统计局:10月制造业PMI为49% 我国经济总体产出保持总体稳定】国家统计局服务业调查中心、中国物流与采购联合会今天(31日)发布10月份中国制造业采购经理指数。受季节性因素影响,制造业采购经理指数有所波动,但新动能和消费品制造业保持稳中有增,市场价格仍有积极变化。10月份中国制造业采购经理指数为49%,较上月下降0.8个百分点。中国非制造业经营活动继续趋稳运行,需求侧相对稳定。数据变化显示,节日消费带动作用明显,基础建设投资相关活动有加速启动的迹象,企业乐观预期有所升温。10月份中国非制造业商务活动指数为50.1%,较上月微幅上升0.1个百分点,今年以来持续保持在50%及以上的水平。》点击查看详情 【国家发展改革委:新增2000亿元专项债券额度 专门用于支持部分省份投资建设】国家发展改革委政策研究室副主任李超10月31日在新闻发布会上表示,近期,地方政府债务结存限额中安排了5000亿元,用于补充地方政府综合财力和扩大有效投资。其中,新增2000亿元专项债券额度,专门用于支持部分省份投资建设。国家发展改革委将督促指导相关省份用好新增额度,加快专项债券发行使用,抓紧项目开工建设,尽快形成实物工作量。 【国家发改委等五部门发布《深化智慧城市发展推进全域数字化转型行动计划》】国家发展改革委等五部门发布《深化智慧城市发展推进全域数字化转型行动计划》。其中提出,到2027年底,数据赋能城市经济社会发展取得明显进展,“高效处置一件事”覆盖城市运行重点事件,“高效办成一件事”覆盖高频民生事项,数字经济成为城市发展新动能,在城市智慧高效治理、便捷普惠服务、城市数字更新等重点领域和关键环节取得突破性进展,建成50个以上全域数字化转型城市。超大特大城市率先建成智慧高效治理新体系,落地一批先进可用、自主可控城市大模型。到2035年,涌现一批具有国际竞争力、全球影响力的现代化城市。 【潘功胜:研究和储备应对宏观经济、金融市场波动等领域的政策工具】近日出版的《〈中共中央关于制定国民经济和社会发展第十五个五年规划的建议〉辅导读本》中刊登了中国人民银行行长潘功胜题为《构建科学稳健的货币政策体系和覆盖全面的宏观审慎管理体系》的署名文章。潘功胜在文中指出,从全球看,宏观审慎政策工具已十分丰富并仍在快速发展。要根据宏观审慎监测分析框架的评估结果,继续丰富和完善系统重要性金融机构、广义信贷、房地产金融、跨境资本流动等领域政策工具箱,研究和储备应对宏观经济、金融市场波动等领域的政策工具,建立创设、实施、评估、反馈、优化的管理机制,使其更加标准化和规范化。》点击查看详情 【倪虹:根据人口变化合理确定住房需求 科学安排土地供应】近日出版的《〈中共中央关于制定国民经济和社会发展第十五个五年规划的建议〉辅导读本》中刊登了住房和城乡建设部部长倪虹题为《推动房地产高质量发展》的署名文章。倪虹表示,要促进房地产市场持续健康发展。以编制实施住房发展规划和年度计划为抓手,建立“人、房、地、钱”要素联动机制,根据人口变化合理确定住房需求,科学安排土地供应、引导配置金融资源,实现以人定房、以房定地、以房定钱,促进房地产市场供需平衡、结构合理。坚持因城施策、精准施策、一城一策,充分赋予城市政府房地产市场调控自主权,因地制宜调整优化房地产政策。规范发展租赁市场,培育市场化、专业化住房租赁企业,提高行业监管和服务能力,依法维护租赁双方合法权益。 【吴清:推动建立健全对各类中长期资金的长周期考核机制 提高投资A股规模和比例】在近日出版的《〈中共中央关于制定国民经济和社会发展第十五个五年规划的建议〉辅导读本》中,证监会主席吴清发表题为《提高资本市场制度包容性、适应性》的署名文章,吴清指出,营造更具吸引力的“长钱长投”制度环境。要继续积极创造条件构建中长期资金“愿意来、留得住、发展得好”的市场环境,推动建立健全对各类中长期资金的长周期考核机制,提高投资A股规模和比例。扎实推进公募基金改革,推动与投资者利益绑定的考核评价和激励约束机制落实落地,大力发展权益类公募基金,推动指数化投资高质量发展。促进私募股权和创投基金“募投管退”循环畅通,加力培育壮大耐心资本、长期资本和战略资本。》点击查看详情 【有色工业协会建议:行业“反内卷”应分类施策,对铜、铅、锌等考虑设立产能“天花板”】中国有色金属工业协会副秘书长、重金属部兼矿产资源办公室主任段绍甫近日公开表示,当前有色金属冶炼行业加工费低迷,“反内卷”已成为推动行业高质量发展的关键命题。对于行业“反内卷”实施路径,协会建议分类施策:一是借鉴电解铝经验,对铜、铅、锌等大宗金属考虑设立产能“天花板”,严控新增产能;二是对战略金属通过兼并重组提升集中度,增强产业链控制能力;三是在保持深加工产业充分竞争的同时,引导企业向个性化、高附加值方向转型,避免同质化竞争。(财联社) 【央行公开市场今日净投放1871亿元】央行今日开展3551亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有1680亿元7天期逆回购到期,当日实现净投放1871亿元。 ►商务部公布2026年货物出口配额总量 ►商务部公告2026—2027年度钨、锑、白银出口国营贸易企业申报条件及申报程序 ►10月31日银行间外汇市场人民币汇率中间价为1美元对人民币7.0880元 美元方面: 截至11:50分,美元指数跌0.03%,报99.51。周三,美联储今年第二次降息25个基点,将指标利率下调至3.75%-4.00%目标区间。在美联储主席鲍威尔发表讲话后,市场缩减对美联储将在12月10日的下一次政策会议上再次降息的押注。根据芝商所的FedWatch工具,市场目前预估美联储12月降息25个基点的可能性为74.8%,而一周前为91.1%。(文华综合) 数据方面: 今日将公布美国9月个人支出月率、美国9月PCE物价指数年率,美国9月核心PCE物价指数年率,美国10月芝加哥PMI,欧元区10月调和CPI年率-未季调初值、欧元区10月核心调和CPI年率-未季调初值,日本10月东京CPI年率、日本9月失业率,德国9月实际零售销售月率、德国9月实际零售销售年率,加拿大8月季调后GDP月率、加拿大8月季调后GDP年率,瑞士9月官方储备资产等数据。 此外,2026年FOMC票委、达拉斯联储主席洛根发表讲话,亚太经合组织(APEC)领导人峰会举行,意大利央行、英国央行和法国央行联合举办第11期国际宏观经济研讨会。 原油方面: 两油期货均下跌,截至11:50分,美油跌0.69%,布油跌0.67%。油价月线料将录得连三跌,因美元反弹抑制大宗商品涨势,同时全球主要产油国的供应增加,抵消西方对俄罗斯出口制裁的影响。 随着石油输出国组织(OPEC)和非OPEC的主要产油国增产以获得市场份额,预计今年供应的增加将超过需求增长,布伦特和美国原油期货10月料将下跌。更多的供应也将缓解西方制裁对俄罗斯向其最大买家出口石油造成的影响。市场预期,OPEC 在周日举行的会议上会倾向于在12月温和增产。八个OPEC 成员国已经在一系列月度增产行动中,将产量目标总共提高逾270万桶/日,约占全球供应量的2.5%。 美国能源信息署(EIA)的报告也显示,美国上周产量达到创纪录的1,360万桶/日。(文华综合)

现货市场一览: ►铜价明显下降下游采购量略增 整体交投好于昨日【SMM华南铜现货】 ►SMM 上海及其他1#铅市场:月末下游企业仅以刚需采购 铅现货成交暂无明显好转【SMM午评】 ►广东锌:现货成交较淡 现货升贴水持平昨日【SMM午评】 ►沪锡主力合约价格呈现震荡上行走势 供应端偏紧提供了坚实支撑【SMM锡午评】 ►【SMM镍午评】10月31日镍价小幅下跌,现货升水有所走强 ►【SMM焦炉产能利用率】本周焦炉产能利用率为74.1% ►银价震荡回升 现货市场升水难降成交寡淡【SMM日评】 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

红网时刻新闻12月18日讯(通讯员 韩佳)12月15日下午,在永州市帝王广场小区,由永州

红网时刻新闻通讯员 向锋 舒晓 舒莎 瞿云 沅陵报道沅陵县筲箕湾镇居民肖某光被掉落的

红网时刻新闻12月18日湘西讯(通讯员 田伟)12月17日,“健康米坡行,温暖邻里心”大

安化黑茶博物馆。近日,国家知识产权局公布54个国家地理标志保护示范区名单。其中,安

游客在天子岭打开拍照天子岭油茶庄园景区导览图红网时刻新闻12月18日讯(通讯员 陈曙

为进一步规范业务操作、强化风险防控、提升服务质效,近日,湘潭市住房公积金管理中心

红网时刻新闻12月18日讯(通讯员 张雨)随着社会节奏的加快以及人口结构的老龄化,“

红网时刻新闻12月18日讯(通讯员 王辉 蓝玉春 黄春华 朱婷 熊洋)12月17日,中国共产

红网时刻新闻12月18日讯(通讯员 张雨)12月15日晚,一场别开生面的“围炉夜话”交流

红网时刻新闻通讯员 张荷强 武陵源报道“以前出门就是泥巴路,挑个泉水要爬半座山。盼