|

当前消费电子的“复苏周期”真实存在。 凭借iPhone 17系列的爆火,美股苹果公司股价不断创出新高。2025年下半年以来,苹果股价累计涨幅超30%。 A股消费电子个股同样表现出众。截至10月29日,中证消费电子指数年内上涨超61%,其中AI服务器龙头工业富联年内股价上涨超280%,总市值达到1.6万亿元;存储芯片龙头兆易创新股价涨逾126%;立讯精密累计上涨超65%,歌尔股份、豪威集团涨幅在30%上下。 AI推动产业复苏 股价强势表现,源于全球消费电子市场正开启新一轮“复苏周期”。 根据咨询机构Statista数据,2025年起全球消费电子市场将重回增势,预计到2030年全球市场规模将达到11537亿美元,2024—2030年复合年均增长率为2.8%。从区域结构来看,中、美、印、日、英是全球前五大消费电子市场,中国稳居第一大市场,2024年规模为2044亿美元。

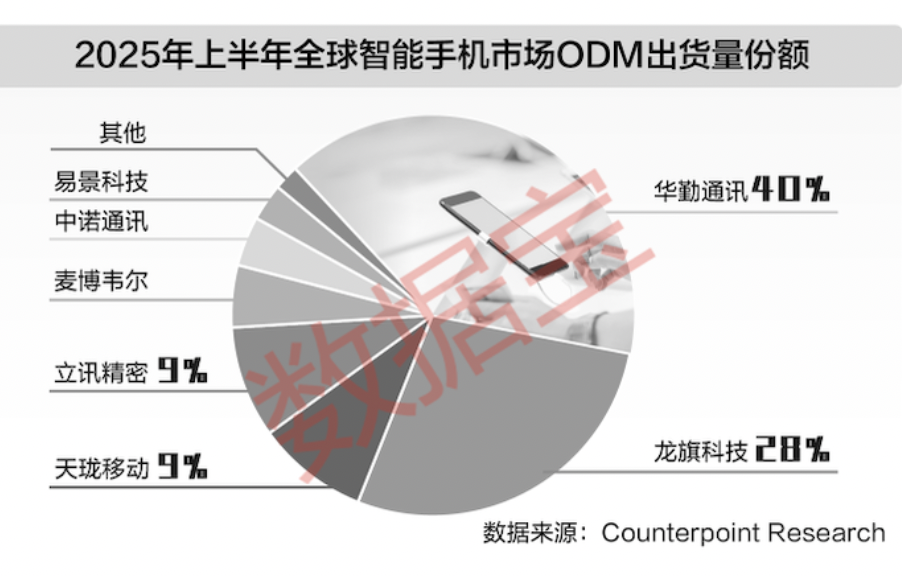

中国银河证券电子首席分析师高峰对证券时报·数据宝记者表示,技术实质性突破是引领本轮变化的根本引擎。历史证明,消费电子行业的每一次黄金发展期,都由颠覆性技术所引爆——从3G/4G催生的智能手机普及,到移动互联网带来的应用生态繁荣。 高峰继续表示,当前消费电子的“复苏周期”真实存在,但并非全行业、普惠性的强劲反弹,而是一个结构性的、分化的复苏过程,是由AI技术驱动的高端市场引领、伴随着产业链库存健康化进程的结构性复苏。 上市公司华兴源创在接受证券时报·数据宝记者采访时也表示,消费电子是科技创新与终端消费的重要交会市场。受益于AI技术的发展,以及我国扩内需促消费的相关政策,市场已呈现出快速复苏的迹象。未来随着新产品的推出和新技术的应用,行业将步入新一轮的增长周期。以公司本身为例,2025年上半年度公司实现营业收入9.15亿元,同比增长近10%,实现净利润7851.95万元,同比增长152.4%,复苏迹象明显。 新场景创造新引擎 近年来,在以智能手机、自动驾驶汽车、智能家居等为代表的终端场景的驱动下,AI眼镜、车载计算平台等不同形态、不同实现模式的智能产品应运而生。这些特定场景下的硬件场景化适配,使得虚拟的AI算法,转化为用户可感知、可依赖的“智能”。 AI场景化的本质,就是“AI+”终端为核心,系统性重构产品、服务与用户之间的交互逻辑。比如AI眼镜正从“显示设备”变为叠加在现实世界之上的“AI信息层”,实现实时翻译、导航和信息提示;再如AI翻译耳机,依托同传大模型,具备线上同传、面对面翻译等多项能力。这些新的场景化应用,正在颠覆传统App交互逻辑,探索后智能手机时代的可能性。 AI场景化应用既是产业升级的价值锚点,又是商业增长的创新引擎。一方面,它将前沿技术置于业务环节,通过解决具体问题来降低成本、提升效率,完成价值的精准落地;另一方面,它通过对用户体验的重塑与商业模式的再造,挖掘全新消费场景,进而实现对增量市场的持续开拓。 在这场以AI为核心引擎、硬件为关键依托、场景为需求导向的融合创新中,终端智能体验正经历代际飞跃,成为驱动消费电子产业不断向前发展的核心力量。 产业链加速迭代 随着消费电子产业向着智能终端、AI场景化方向持续发展,品牌方与供应链企业的合作模式也正在由“代工”转向“共创”,产业链迎来价值重构。 以智能手机代工生产为例。根据研究机构Counterpoint Research数据,2025年上半年,ODM(原始设计制造商)的智能手机出货量占全球总出货量的43%,创下2019年以来同期最高纪录。华勤通讯、龙旗科技、天珑移动、立讯精密合计占据近九成的市场份额。ODM厂商正不断加强研发投入并升级制造设施,以积极应对智能手机硬件的持续迭代升级。

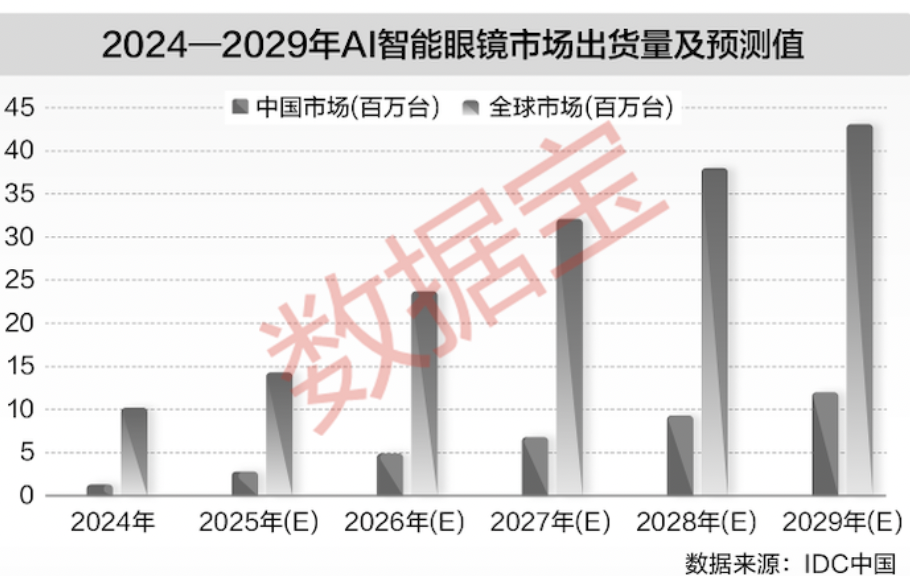

国泰海通认为,从手机产业链ODM订单量增长的趋势可以看出,消费电子行业正加速从“规模制造”向“价值创造”转型。另有分析指出,未来三年将是ODM行业转型升级的关键窗口期。ODM厂商的角色要加速从单纯的设计制造商,逐步向技术合作伙伴转变,在产业链中承担更多价值环节。 华兴源创对证券时报·数据宝记者表示:“我们与终端客户的合作,已由早期的按图索骥、在实现环节提供价值,转变为流程跟进、联合研发的模式。在客户新品开发前期,公司就已深度介入其研发体系,为设想和创意提供测试角度的可行性,在技术上得到认可后完善方案,直至提供产品。随着中国企业技术水平的不断提升和产业链渗透地不断深入,未来合作方式将持续深化。” 高峰指出,在共创模式下,双方可能会共同投入研发资源,攻克技术难关。供应链企业不再仅仅是方案的执行者,而是技术的贡献者。品牌商获得了更快的创新速度和更可靠的技术解决方案,而供应链企业则通过技术输出提升了自身在价值链中的地位。 下一个爆点是谁? AI技术的迭代赋能,正在推动各类AI原生硬件从概念走向落地。以AI眼镜、耳机、头显、手表及神经腕带为代表的“AI+”可穿戴设备,凭借其革新性的人机交互体验,或将成为本轮消费电子增长周期中的核心增长点。 9月30日,Meta发布了Meta Ray-Ban Display智能眼镜,能让用户“在完全置身于现实世界的同时与数字内容进行互动”。该款眼镜一经推出,便在实体店快速售罄,广受市场好评。多家分析机构借此机会表示了对于AI眼镜市场前景的看好,认为其或有能力成为继智能手机后的下一代主流计算终端。 国际数据公司(IDC)报告显示,2025年上半年,全球智能眼镜市场出货量406.5万台,同比增长64.2%,呈现稳健增长态势。该机构预计,到2029年全球智能眼镜市场出货量将突破4000万台。中国市场份额稳步提升,预计2025—2029年复合年均增长率将达到55.6%,位居全球首位。

IDC智能眼镜分析师叶青清对证券时报·数据宝记者表示,智能眼镜对于AI功能来说是落地更快、成本更优的终端载体;大模型在语音和图像识别方面的积累也将推动AI在智能眼镜上呈现出更加实用且更具性价比的应用场景。未来,若能解决显示功能、佩戴舒适度和核心算力的平衡问题,AI眼镜将有望站在下一代终端竞争的最前沿。 高峰认为,AI眼镜具备成为下一代平台的巨大潜力,但在短期内(3—5年)难以复制智能手机的普及奇迹,更可能经历一个从特定场景切入、再逐步走向大众的渐进式发展过程。其面临三大瓶颈需要突破:一是AI眼镜在续航、重量、显示和计算之间存在难以调和的矛盾;二是AI眼镜缺乏统一的操作系统和开发标准;三是从“低头看手机”到“抬头透过眼镜看世界”,是一个巨大的交互习惯变革。 AI铺路 消费电子创新进入新维度 传统消费电子行业似乎走到了发展的十字路口。 在长期依赖硬件升级的消费电子赛道中,随着参数迭代的边际效益递减,行业增长已然触及天花板。一方面,是厂商在乏力的创新环境中尽显疲态;而另一方面,则是消费者对于智能体验的期待与日俱增。 在当前的产业背景下,消费电子板块亟需突破性的增长叙事。曾经被视为附加功能的“AI+”与端侧物联网建设,如今已由可有可无的锦上添花,一跃成为决定产品核心竞争力与未来主流应用场景的必选项。 AI大模型的端侧部署,是为了让智能手机、电脑、穿戴设备等实现从“被动执行”到“主动思考”的跨越,成为能理解用户意图、提供个性化服务的数字管家;而物联网的生态建设,则在于通过智能体的互联互通,基于场景感知形成协同智能,进而创造出“1+1>2”的系统性价值。 无论是苹果凭借其iOS封闭体系,实现的跨设备接力和“随航”功能;还是华为利用分布式能力,达成多设备一拉即合的超级终端协同;或是小米通过米家平台构建的庞大智能家居阵列,其核心逻辑都是一致的——让数据与服务在设备间自由流转,让用户感受到统一且连贯的数字生活体验。 这组AI+生态所带来的,是极高的用户黏性和转换成本。更换消费电子品牌将不只意味着具体产品的更替,更意味着对于一整套早已习惯的工作、生活方式的脱离。未来,这种智能且高度协同的生态建设,将成为企业最宽阔、最难以逾越的“护城河”。 中国银河证券电子首席分析师高峰对此表示认同。他指出,在技术日趋同质化的今天,单一产品的硬件参数优势窗口期越来越短,真正的差异化壁垒和长期价值越来越依赖于其所在的生态系统所能提供的无缝、智能、个性化的整体体验。未来的终极形态,可能是一个跨设备的、始终在线的个人AI代理。这个代理深刻了解用户,能够代表用户在不同设备和服务间发起行动,主动解决问题。 “AI铺路,坚实而迅捷;物联作脉,通达而深远”。产业正走出依赖单一品类爆发的旧模式,迈入以智能终端为基石、生态建设为穹顶的全新竞争维度。这是一场关乎技术深度、生态广度和人文温度的综合较量:谁能率先打通AI关键应用场景,谁便能在本轮竞争中抢占先机;谁能率先编织起理解用户的智能体网络,谁便有机会定义未来的市场格局。 ——那副曾经只存在于科幻电影中的“AI眼镜”,如今已架在每个人的眼前,成为我们看清下一轮科技革命风云变幻的现实窗口。 声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。 校对:彭其华 |

1 小时前

2 小时前

2 小时前

2 小时前

2 小时前

中新网1月24日电(记者 谢艺观)力鸿一号飞行器完成首次亚轨道飞行试验; 北京火箭大街

中新网北京1月24日电(胡淑娟 左雨晴)近日,多家媒体报道的“凌晨点外卖次数过多银行卡

场上奋力拼搏的队员。1月24日,2026年湘潭市“贺岁杯”足球邀请赛第二轮第8场比赛,坐

近日,湖南省文化和旅游厅召开大张家界国际旅游区建设专题调度会,会上透露,将开展“

记者1月24日从省生态环境厅获悉,受本地持续积累和上游污染传输的影响,1月25日夜间起

早上好!一起来看重要资讯。自乌克兰危机全面升级以来,俄乌美首次三方面会谈综合新华

近日,网络上流传一则视频:广东一男子利用大量手机SIM卡芯片废料,经过一系列复杂工

投资小红书-第269期正如约翰·邓普顿所说“行情在绝望中诞生,在犹疑中成长,在乐观中

1月19日至23日,A股稳中有升。A股处于业绩预告披露高峰期,多家上市公司预告2025年“

近一周机构调研个股有190多只,大金重工调研机构数最多。大金重工有209家机构调研,其