|

10月23日,在由上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司以及个旧市产业开发集团有限公司联合主办,云南锡业股份有限公司特邀协办,JFX雅加达期货交易所作为战略合作伙伴,AETI印尼锡出口协会作为协会合作伙伴,广西华锡有色金属股份有限公司、个旧市千岛金属有限公司、惠州联熙电子科技有限公司、红河永森矿业有限公司、上海清算所作为支持单位支持的2025 SMM(第十五届)锡产业链大会上,SMM锡品目高级分析师陈朋围绕“资源瓶颈与需求重构下的锡产业链变革”这一主题进行了论述。

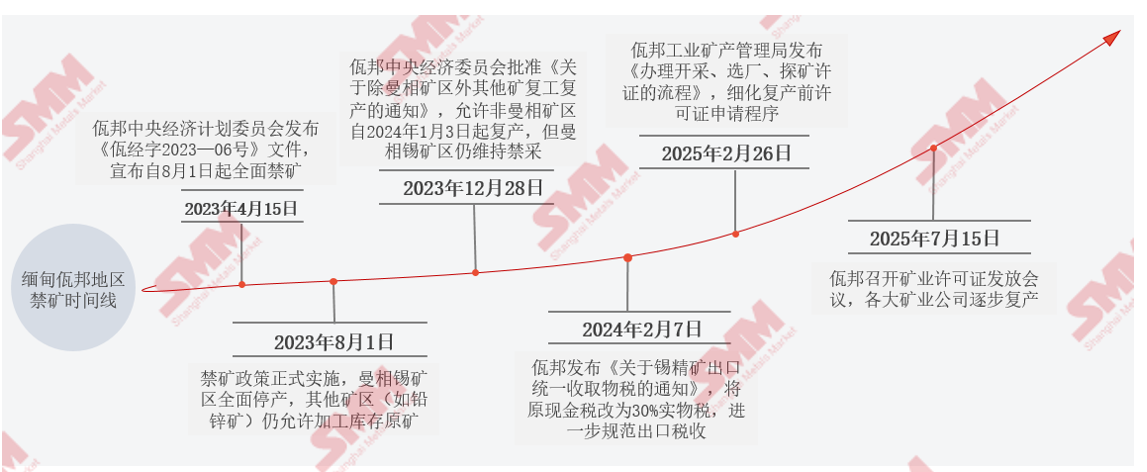

一、矿端紧缺与冶炼承压:低TC下的产业链博弈 全球锡矿供应格局正经历地缘重构,区域性紧张常态化 中国锡矿静态可采年限不足15年,资源开发强度超临界值(以全球23%储量贡献45%产量),海外权益矿布局(如刚果(金)、澳大利亚)成为供应链安全关键支点,但地缘波动仍构成潜在威胁。 其结合全球锡精矿储量图分析:全球锡资源分布高度集中,中国、印尼、缅甸三国合计占比超50%。中国作为最大生产国(45%产量)与印尼形成双核驱动,但资源禀赋差异显著。 锡矿产量格局:东南亚主导与非洲新兴力量崛起 传统产区产量收缩:2023年全球锡矿产量同比下降5.5%,主因缅甸禁矿(2023年8月全面停产)及印尼政策限制出口。 非洲项目增量对冲:刚果(金)Bisie矿(Alphamin公司)的Mpama South项目投产后成为全球第五大生产国。 缅甸佤邦地区经历近两年的禁矿限制,当前部分矿硐逐步复产中

刚果(金)锡矿事件链的核心矛盾在于地缘冲突与资源依赖的博弈 刚果(金)Bisie锡矿是全球第三大锡矿,2024年产量达1.73万金属吨,占全球供应量的6%。其对Bisie锡矿矿区停工、和平谈判取消、运输受阻以及Bisie锡矿分阶段复产等进行了梳理,并总结了风险点——非洲供应链稳定性待验证:中国作为最大进口国,精炼锡产业链受刚果(金)扰动显著,而AI、新能源等需求增长进一步放大供需矛盾。 中国锡矿进口结构:缅甸依赖度下降与多元化挑战 •2023年前:缅甸曾占中国锡矿进口量的72%-85%,但2023年8月佤邦禁矿政策实施后,其供应量锐减。至2024年,缅甸进口占比降至48.1%,2025年进一步下滑至24%-30%。 •替代来源崛起:非洲(刚果金、尼日利亚)、南美(秘鲁、玻利维亚)及澳洲进口量显著增长。例如,2025年刚果金进口占比升至28%,尼日利亚进口占比11%,澳洲进口量同比激增101%。近期锡矿进口盈亏20日移动均值持稳。 中国精锡产量占全球50%,原料紧缺传导至冶炼端减产 其结合全球精锡产量分布图得出了关键发现: •2024年中国精锡产量18.6万吨;云南占全国产量的半壁江山(个旧为集群核心)。 •区域性分化加剧:印度尼西亚产量稳居第二;非洲以粗锡为主,深加工能力不足。 原料紧缺压力正向冶炼端充分传导 •矿端供应弹性严重不足 地缘性扰动常态化:缅甸佤邦锡矿复产进度远低预期;刚果(金)Bisie矿区因武装冲突停产。 •新增产能贡献有限:2025年全球主要新项目增量微弱,难以弥补主流矿区产量下滑非洲项目增量对冲:刚果(金)Bisie矿(Alphamin公司)的Mpama South项目投产后成为全球第五大生产国。 TC费用跌至历史低位,中小冶炼厂生存压力加剧 原料成本高企+环保投入上升,行业利润向上游集中

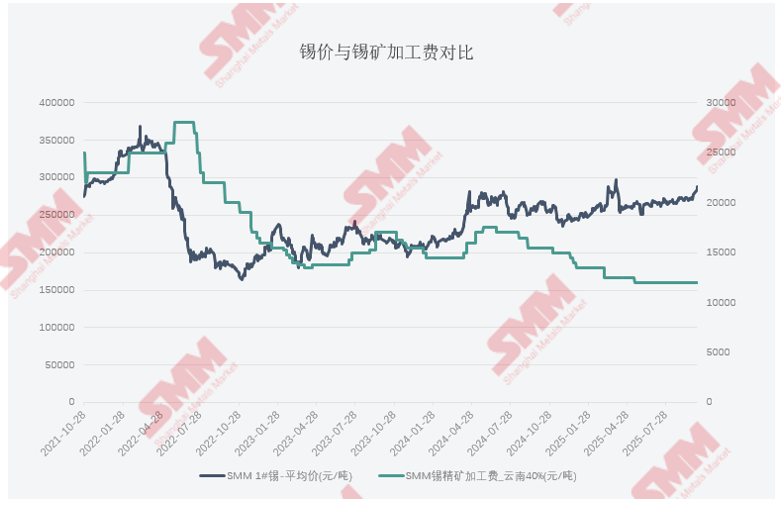

•加工费(TC)持续探底:中国云南地区40%品位锡精矿加工费已跌至1.1万元/吨的近五年新低,挤压冶炼厂利润空间。缅甸禁矿导致原料争夺白热化,小型冶炼厂面临“无米下锅”。 •成本与环保双杀:中国冶炼企业需应对资源税改革、排放标准提升环保成本增加,低TC下部分企业减产止损。 二、需求端新旧动能转换与库存结构性失衡 2025年8月份全球制造业PMI为49.9%,较7月份上升0.6个百分点,接近50%的荣枯线 •2025年8月份全球制造业PMI为49.9%,较7月份上升0.6个百分点,接近50%的荣枯线。当前全球经济恢复在波动中缓慢前行。贸易摩擦与地缘政治冲突对全球经济的扰动仍在,但世界各国寻求新的合作路径和探索供应链产业链优化的意愿也持续提升。全球经济恢复的韧性也逐步显现。 消费结构变迁:半导体驱动与传统领域承压

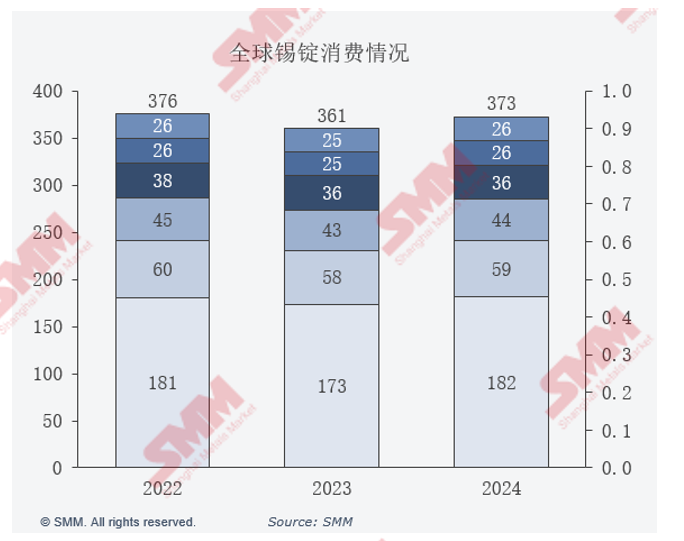

•全球AI技术发展不断深入和扩展,对于更加强大、高效且能源友好的计算资源的需求也将持续增长。锡作为“算力金属”之一,数字经济的底层原材料,预计伴随AI的爆发式发展,叠加我国对于电子产品等消费的鼓励政策推出,有望进一步带动相关产品耗锡需求增长并成为锡需求的新增长点,锡有望持续受益。 终端环节:费城半导体指数与10年期美债实际收益率呈现显著的负相关性,AI需求推动半导体企业产能利用率创历史新高 •近两年,费城半导体指数与10年期美债实际收益率呈现显著的负相关性,主要由流动性预期和估值压制驱动。 •2025年,半导体及相关电子设备的产能利用率达到81.4%,显著高于美国制造业整体水平(约73.3%)。晶圆制造龙头如台积电(TSMC)的平均产能利用率维持在90%以上的高位。这种高负荷生产直接拉动了对锡材的持续稳定需求。 终端锡化工及马口铁:传统消费领域增长乏力 •商品房的建设不是一个独立的过程,它通常伴随着建筑材料的需求增加。尽管商品房销售面积连续两年下滑,但竣工需求和政策支持(如保交楼、基建投资)推动PVC消费增长,近两年两者关联性保持“弱正相关”。 •近两年镀锡板行业呈现“高端紧缺、低端过剩”的分化格局,龙头企业通过技术升级和出口市场巩固优势,而中小企业面临整合压力。但整体产量保持在一个相对稳定的水平,后续预计保持当前量级。 全球锡锭库存现状:低位库存与区域分化凸显供应链脆弱性

•库存绝对量低:LME锡库存一度降至2145吨的极低水平。有分析指出,LME库存曾低至仅能支撑全球1.5天的消费量,如同悬在市场之上的警报。 •国内社会库存同步去化:截至2025年10月,国内锡锭社会库存较年初累积后转为下降,下半年去库趋势延续,10月数据已降至7017吨。 低库存与区域分化:显性库存处于历史低位,但地域分布严重不均,这种结构性紧张背后反映的是全球锡供应链的脆弱性和区域供需错配。综合来看,“低库存”已成为当前锡市场的常态和价格的重要支撑。这种低位且分布不均的库存格局,意味着供应链抵御突发干扰的能力很弱,任何地区的供应意外中断或需求超预期增长,都可能引发锡价格的剧烈波动。对于产业链企业而言,保障原料供应安全和管理库存成本变得愈发重要。 中国锡产业链库存水平 其对中国锡产业链矿端、冶炼端、锡材加工端、终端等上中下游的库存周期进行了分析。 ►SMM展望 •总体来看,中国锡产业链正面临 “低库存与弱需求” 的博弈。上游原料供应紧张是当前市场的决定性因素,但下游传统需求的疲软抑制了价格的上行空间。未来需要重点关注缅甸矿区的复产进度以及国内政策刺激下消费电子等传统需求能否复苏,这些将是打破当前库存僵局的关键变量。 》点击查看2025 SMM(第十五届)锡产业链大会专题 |

前天 20:31

前天 20:30

前天 20:29

前天 20:29

前天 20:28

有投资者在投资者互动平台提问:请问公司是否有产品应用于无人机,低空飞行装备上?金

华尔街大行高盛周四(12月18日)发布了一份2026年大宗商品报告,其中指出,在基本假设

12月19日,上证指数早盘探底回升,午后有所回落;深证成指早盘震荡上扬,临近午盘有所

俄罗斯总统普京今日在莫斯科举行2025年度记者会。普京会对即将过去的一年进行总结,以

热门股胜通能源收获6连板。截至今日(12月19日)收盘,上证指数报收3890.45点,上涨0.

SMM 12月19日讯:本周钴系产品价格继续上涨,对于钴市场而言,原料端的供应紧缺已经成

汽车、机械设备行业主力资金净流入均超20亿元。A股三大指数今日(12月19日)集体上涨

文江西日报全媒体记者张锋、毛江凡、胡武龙 ▲敦煌莫高窟第328窟(等比例复制)本文

SMM 12月19日讯:今日早间,汽车零部件板块盘中快速拉涨,指数盘中一度涨逾2%。个股方

本周166股主力资金净流入1亿元以上。多只高位股尾盘跳水12月19日,A股市场震荡走强。