|

在由SMM主办的2025SMM锂电池原材料大会上,SMM 镍行业研究负责人 冯棣生围绕“不断发展的镍业:趋势、风险和未来之路”的话题展开分享。他表示,SMM预计,2025年到2030年,全球原生镍市场或将维持供应过剩的态势。然而,在短期内,由于MHP系数显著上升,为精炼镍提供了较强的成本支撑;同时,印尼对镍资源管控依旧严格,近期冶炼企业因担忧矿石资源紧缺而提前储备库存。这些因素共同作用下,尽管精炼镍的基本面显示供过于求,但其价格下跌的空间在短期相对有限。

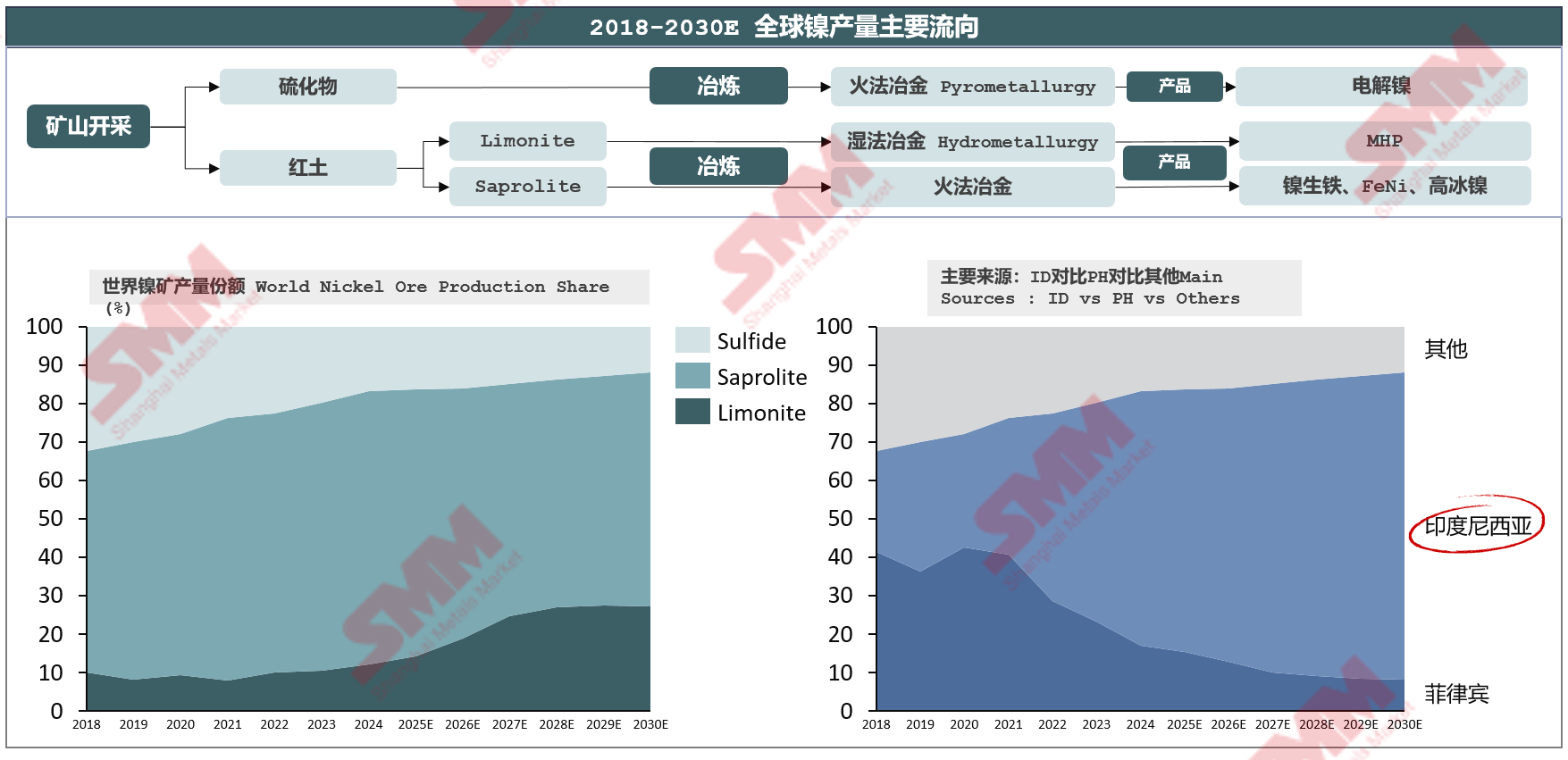

印尼红土镍矿占据供应主导地位,全球硫化镍矿供应占比持续下降

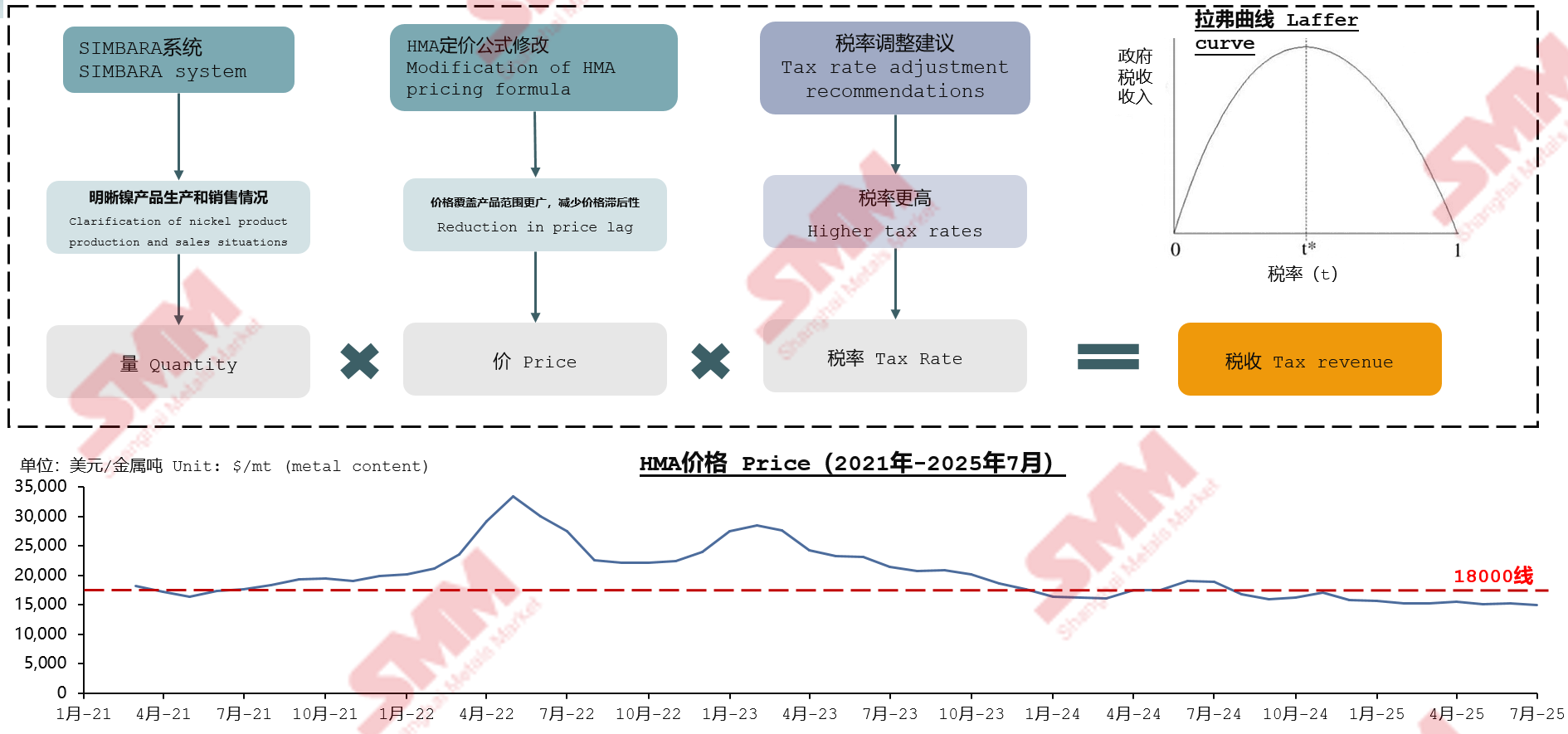

从2018年至2030年(预计),全球镍矿石生产的结构正在发生根本性转变: 预计硫化镍矿的份额从2018年的32%下降至2030年的12%,红土镍矿的份额显著上升,从68%升至88%,成为最主要的镍矿来源。但2023年开始,红土镍矿之间的竞争也逐渐开始,2023年火法矿的占比70%,湿法矿的占比仅为10%,预计到2030年,火法矿占比降低至61%,湿法矿占比则提升至27%。 湿法冶炼占比的提升,主因当前全球高品位镍矿资源正逐渐枯竭,产业为开发储量巨大的低品位红土镍矿而做出的必然选择。同时,湿法工艺凭借其在生产成本、综合回收、环保低碳等方面的综合优势,完美契合了产业对低成本、大规模、绿色化镍原料的需求。 镍矿供应分国别来看,印尼的份额从2018年的约26%飙升至2030年的近80%,菲律宾的份额从约41%下降至约8%,印尼在全球镍资源供应链中占据绝对主导地位。 印尼主导新建镍中间品项目——成本优势推动MHP市占率提升 印尼已成为全球镍中间品,特别是MHP的绝对增长点。其成本优势正在挤压其他地区和高成本工艺中间品高冰镍的市场空间。印尼的MHP供应量从2021年仅20.8万镍吨,暴增至2030年预计的135.3万镍吨左右,其全球份额也从2021年的6% 飙升至2030年预计的86%。 与MHP的激增相比,印尼的高冰镍供应增长显得尤为平缓。从2021年到2030年,镍锍供应量预计仅从约6.8万镍吨增长至31.2万镍吨左右,增速远低于MHP。主要因其冶炼成本相对较高,且下游相对更为集中,应用领域小。 长期原生镍供应展望:镍生铁依旧占据主导地位、硫酸镍增长预计放缓及精炼镍份额稳定 (1)NPI:成本优势驱动的产业革命 作为不锈钢厂镍原料来源之一,NPI在2018年镍原料中占比约40%,当时其经济性相较精炼镍相对较小。随着NPI经济性反超电镍,下游不锈钢冶炼企业逐步将NPI作为主要镍原料来源,其占比提升至2024年的70%。当前NPI价格已跌至历史低位,多数冶炼厂面临持续性利润倒挂,在成本支撑下,NPI价格易涨难跌。 (2)精炼镍:独特的“金融属性”构筑护城河 精炼镍作为“标准品”,其下游应用广泛,既是生产硫酸镍的原料之一,也用于高端不锈钢和特种合金及电镀。同时精炼镍可在LME和SHFE进行交割,这种金融属性支撑了其生产和需求的刚性,使其摆脱了单纯作为工业金属的波动。中长期来看,低成本MHP作为原料来生产精炼镍,将进一步增强其经济性,促使产量增长。 未来几年,全球镍消费仍将由不锈钢和新能源电池发展驱动,但历史性的高增长率难以持续 (1)2015-2020年:不锈钢绝对主导期 2015年,不锈钢消耗了近70%的原生镍,电池仅占2%。此时新能源市场尚在萌芽,对镍需求总量较小。 (2)2020-2025E:电池需求爆发式增长期 以中国为代表的新能源市场进入高速增长通道,三元电池的需求占比突破10%。这一时期,电池是需求增量的主要贡献者,但不锈钢的份额仍高达68%。 (3)2025E-2030E:电池增速放缓,不锈钢维持稳定 动力电池方面,三元电池市场持续受到磷酸铁锂电池的挤压,其自身增长率随之下降。在下一代技术固态电池大规模商业化之前,镍在电池中的需求增长空间受限。而全球不锈钢需求预计将保持温和增长,由于其体量巨大,仍将维持70%左右的原生镍需求占比。 镍矿 印度尼西亚拥有全球最大的镍资源份额,预计到 2025年将占世界总量的约 40% 量、价和版税三个措施共同实施来提升印尼政府税收

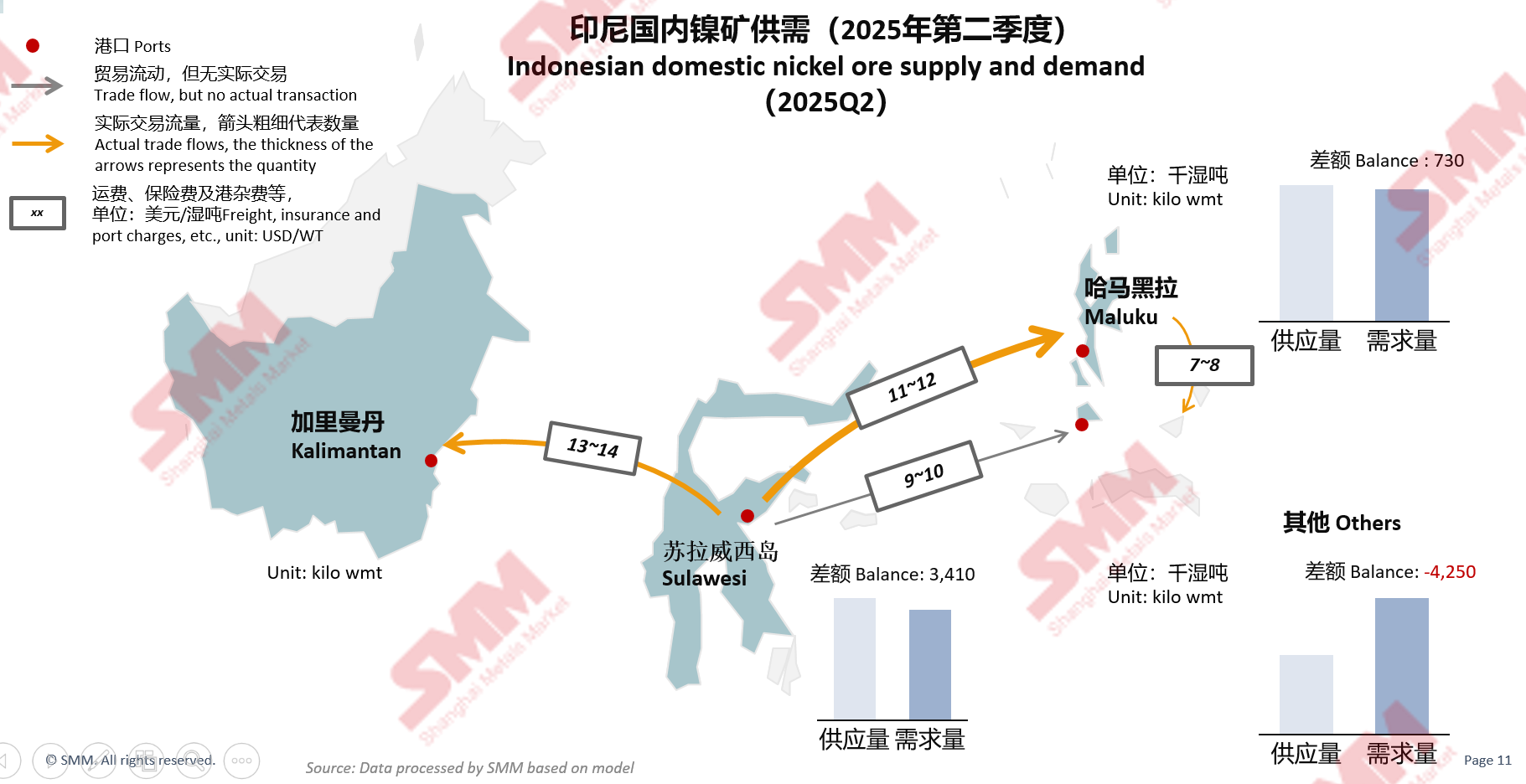

自 2024年起,菲律宾出口至印尼的镍矿量迅速增加 SMM预计,2025年印度尼西亚进口菲律宾镍矿的总量或将相较2024年明显增加。 菲律宾镍矿出口方面,2024年,其出口至印尼的镍矿量迅速增加,占比提升至19%左右,2025年1~8月,菲律宾出口至印尼的镍矿占比已经扩大至22%上下。 各岛屿的供需情况各不相同,其中苏拉威西岛是最大的矿石来源地

中间品 新中间品项目主要集中在印尼,预计到 2030年印尼总产量将占 84% 据SMM了解,新中间品项目主要集中在印尼,SMM预计,自2025年到2030年,印尼中间品产量在全球总量中的占比仍在增加,预计到2030年,印尼中间品产量在全球中的占比或将高达84%左右;印尼MHP产量的持续调涨带来了最显著的增长速率,预计到2030年印尼MHP的总产量占比或将达到86%左右;印度尼西亚高冰镍产量的市场占有率或将在2030年提升至80%左右。 全球对MHP的需求强劲 印度尼西亚生产的MHP主要用于外销 SMM预计,自2025年到2029年,印度尼西亚MHP的产能和产量有望逐年攀升,但增长幅度或将放缓。而印度尼西亚生产的MHP则主要用于外销。 受新能源需求激增影响,高冰镍产能于 2024年前持续扩张。受MHP新建产能影响,2024年后高冰镍增速有所放缓 原生镍 全球市场镍生铁和水淬镍供应预测与分布 据SMM分析,2018 年,作为不锈钢原料来源之一,镍生铁使用占比约40%,其经济性相对精炼镍优势不大。2018 年后,随着镍生铁经济性超越精炼镍,下游不锈钢企业逐步采用镍生铁作为主要原料,至2024年其使用占比从40%提升至 70%。 自2020 年起,受经济性影响,镍生铁产业由我国转移至印尼,导致我国镍生铁市占率持续下滑。此外,由于产能爆发式扩张,镍生铁自2022 年起进入过剩阶段。 水淬镍下游主要为不锈钢、部分合金及铸造行业。其在不锈钢中的占比先被精炼镍替代,后又被镍生铁取代。未来主要生产国增量预计较低,供应面将保持相对稳定,变化不大。 全球硫酸镍市场回顾与展望 2025年至2030年间,SMM预计,从供应角度来看,硫酸镍的供应量预计将以每年约2.56%的速度增长,这部分增长主要得益于MHP供应增加以及新的硫酸镍项目启动。然而,在需求侧,复合年增长率可能会呈现负值,大约为-0.25%。这种趋势背后的原因包括磷酸铁锂电池对三元电池市场份额的挤压、国内产能向海外转移导致出口订单减少等。但随着固态电池技术的发展及其生产能力的扩大,未来市场需求有望逐渐恢复。 关于海外市场,预计2025年海外硫酸镍的供应量将比上一年减少约20.6%,主要原因是原材料短缺。与此同时,由于新能源补贴政策刺激了市场需求,预计该年度的需求量将同比增长大约19.21%。 2025年至2030年间,SMM预测,海外硫酸镍的供应量将以约4%的复合年均增长率逐步增加,这得益于原材料成本上涨以及生产本地化的趋势促进了供给增长。在同一时期内,受到产业本地化发展及固态电池技术扩展的影响,海外对硫酸镍的需求预计将按约4.55%的复合年均增长率提升。 全球精炼镍市场产量预测与分布 产量方面,SMM预计,2018-2021年:全球精炼镍市场产量处于稳定发展阶段;2021-2025E:全球精炼镍市场产量或将处于快速增长阶段;2025E-2030E:全球精炼镍市场产量增长率或放缓。 后续新的精炼镍项目主要为电积镍,主要在中国和印度尼西亚。 下游 电池需求动态:NCM市占率下降 中高镍将成为主流 展望未来电池市场的需求趋势,SMM预测磷酸铁锂电池的需求将持续增长,而三元锂电池的市场份额则会相对减少。在三元电池正极材料的生产中,预计中高镍含量的电池将成为主流选择。 全球不锈钢产量预测 SMM预计,中国不锈钢总产量到2030年有望维持逐年攀升的态势,其中300系不锈钢的涨幅最为明显。分区域来看,中国贡献全球主要的不锈钢产量。 合金与电镀市场增速未来将放缓 合金与特殊钢铁:消耗精炼镍用量的 80%。受喷气发动机和燃气轮机需求推动,需求量从2018 年的 39.1吨增至 2025年的 52.8万吨(年复合增长率为4%)。 电镀:需求量市占率较小,2018 - 2025年期间稳定在 10.4万吨左右。受电动汽车和精密电子需求推动,预计到 2030年需求量将达到 11.2万吨。 长期与短期价格逻辑 伦镍价格底部的逻辑锚点——交仓压力、成本替代与工艺竞争

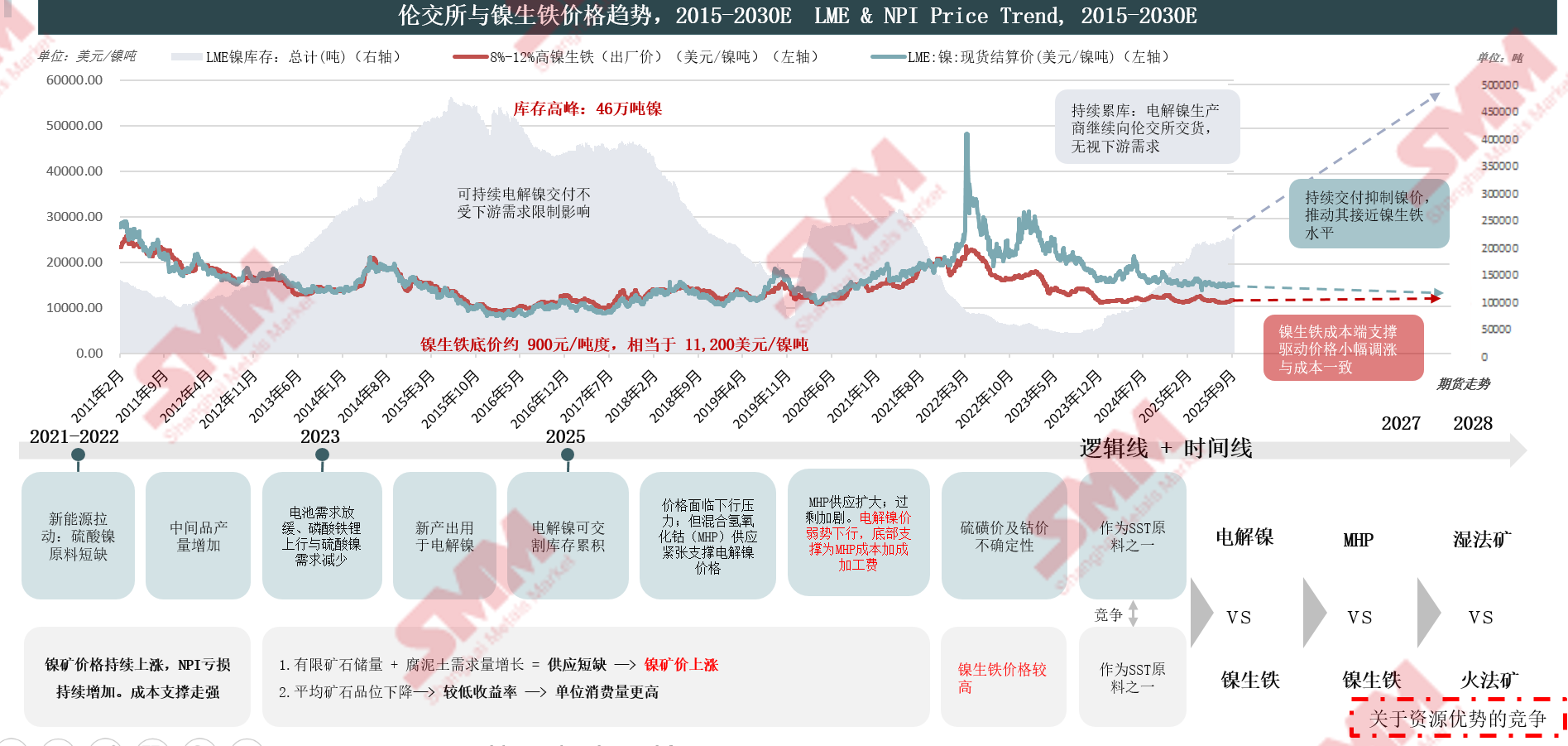

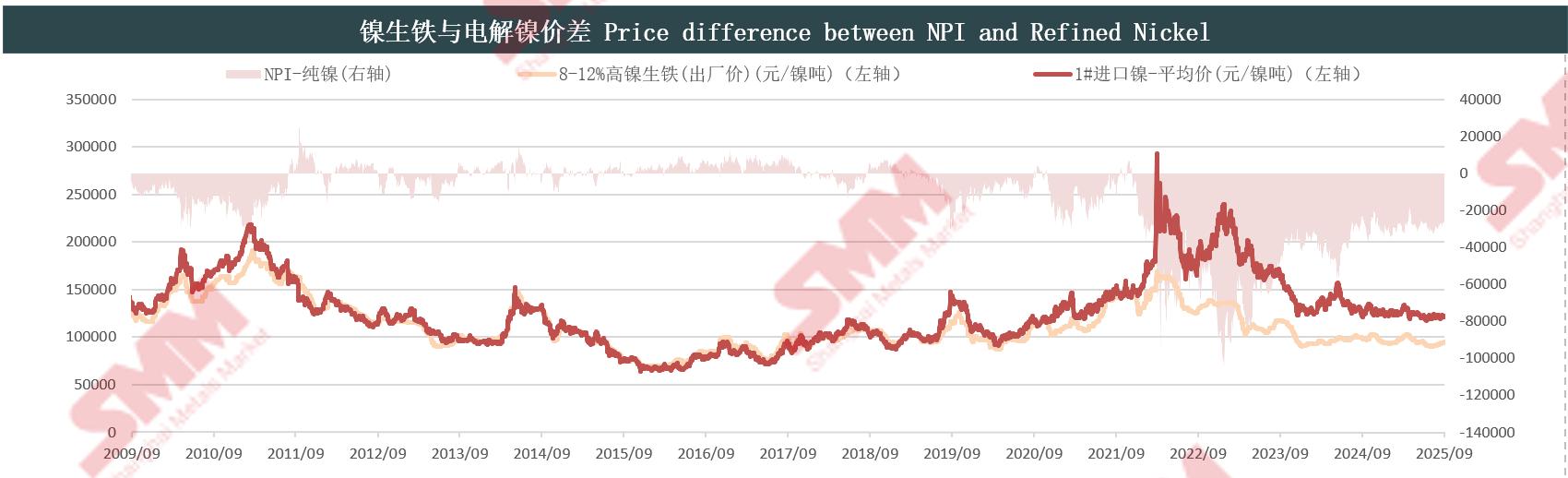

精炼镍与镍生铁价格走势交织:原料竞争将再度浮现

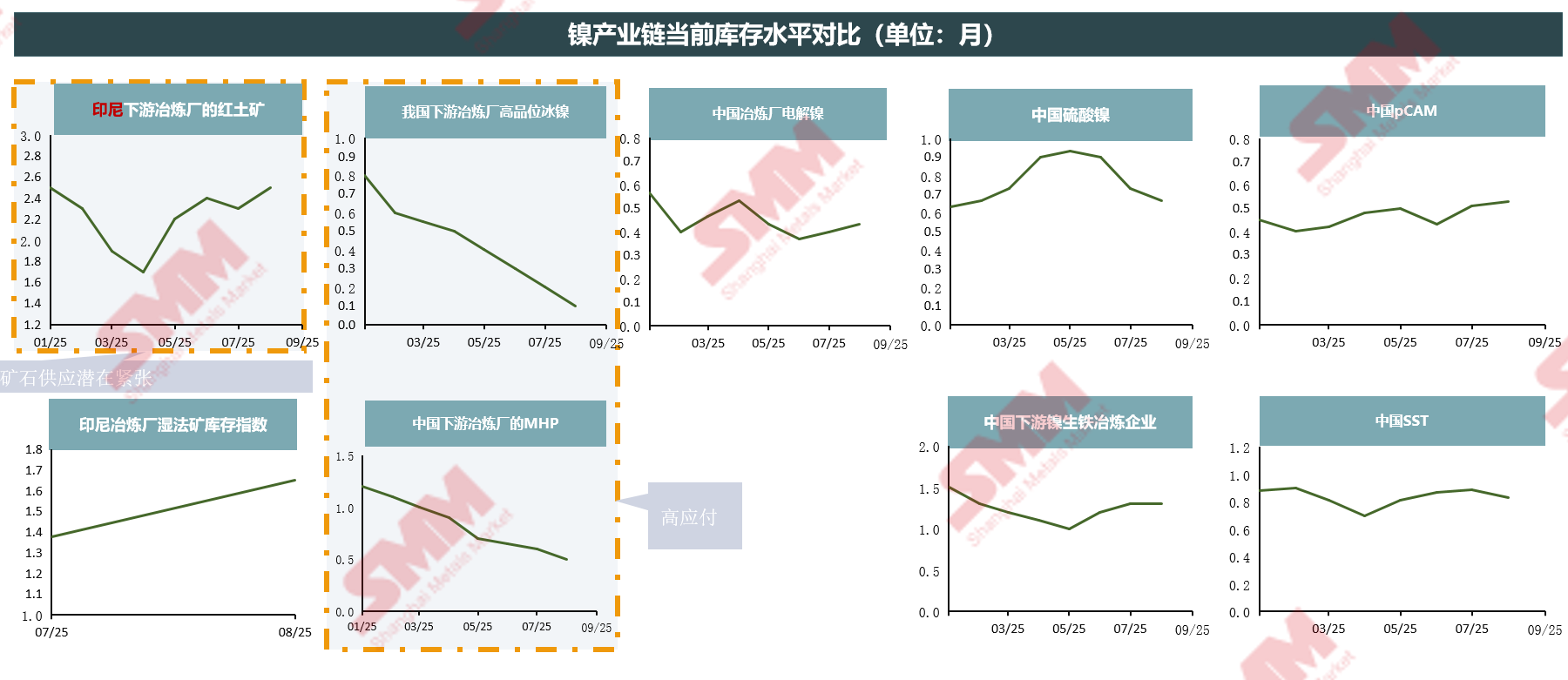

全球原生镍预计将保持过剩 SMM整理了2015年到2030年全球原生镍预计将保持过剩的回顾与预测,预计后续全球原生镍市场或将维持供应过剩的态势。 各行业板块的毛利率存在显著差异,利润主要集中在上游环节 SMM对全球镍产业毛利率现状进行对比后发现,各行业板块的毛利率存在显著差异,利润主要集中在上游环节,镍矿端环节利润均维持在20%以上,腐泥土利润率甚至最高能超过40%;下游不锈钢环节,利润率则维持在10%以下。 SMM 镍产业链各环节库存指数追踪短期市场动态,有助于判断短期市场趋势

1. 为何精炼镍持续过剩而价格下跌有限? I. 基本面视角 1. 自 2024年底以来,高冰产量减少,MHP市占率进一步增加。 2. 短期内没有新的MHP项目投产。 3. 刚果(金)的政策导致钴供应紧张,推高了MHP中钴的价值,并引发投机性MHP备库行为。这三重因素进一步加剧了MHP的供应紧张局面。 因此,MHP系数短期内大幅上涨。成本支撑下,精炼镍价格跌幅有限。 II.宏观层面 作为具备金融属性的金属,精炼镍价格并非仅由基本面决定。在货币宽松的背景下,精炼镍价格跌势有所放缓。 III. 其他视角 市场情绪方面,印尼镍矿政策仍相对偏紧。冶炼厂担忧矿石短缺,已开始提前备库,这也提振了市场乐观情绪。 2. 为何在硫酸镍偏紧而精炼镍过剩的情况下,MHP 未更多流向硫酸镍厂? 三元前驱体厂与下游客户签订了低系数协议,难以实现盈利并与硫酸镍厂分享利润。外购MHP的精炼镍厂盈利水平优于外购原料的硫酸镍厂。因此,更多MHP流向了供应量更大的精炼镍领域。 3. 中短期价格变动切换中应关注哪些方面? 基本面端需关注市场可流通 MHP量的变化。 》点击查看2025SMM锂电池原材料大会专题报道 |

前天 20:31

前天 20:30

前天 20:29

前天 20:29

前天 20:28

有投资者在投资者互动平台提问:请问公司是否有产品应用于无人机,低空飞行装备上?金

华尔街大行高盛周四(12月18日)发布了一份2026年大宗商品报告,其中指出,在基本假设

12月19日,上证指数早盘探底回升,午后有所回落;深证成指早盘震荡上扬,临近午盘有所

俄罗斯总统普京今日在莫斯科举行2025年度记者会。普京会对即将过去的一年进行总结,以

热门股胜通能源收获6连板。截至今日(12月19日)收盘,上证指数报收3890.45点,上涨0.

SMM 12月19日讯:本周钴系产品价格继续上涨,对于钴市场而言,原料端的供应紧缺已经成

汽车、机械设备行业主力资金净流入均超20亿元。A股三大指数今日(12月19日)集体上涨

文江西日报全媒体记者张锋、毛江凡、胡武龙 ▲敦煌莫高窟第328窟(等比例复制)本文

SMM 12月19日讯:今日早间,汽车零部件板块盘中快速拉涨,指数盘中一度涨逾2%。个股方

本周166股主力资金净流入1亿元以上。多只高位股尾盘跳水12月19日,A股市场震荡走强。