|

10月20日,金田股份股价早盘小幅上涨,截至9:37分,金田股份涨0.25%,报12.14元/股。

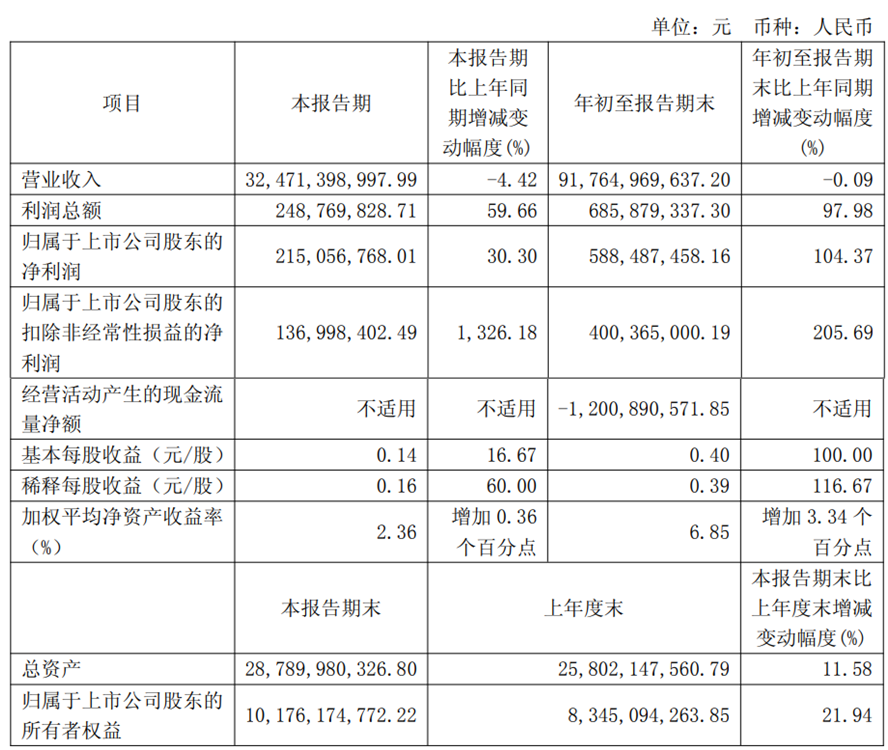

金田股份10月17日晚间发布第三季度报告显示:2025年第三季度公司实现营业收入32,471,398,997.99元,同比下降4.42%;归属于上市公司股东的净利润为215,056,768.01元,同比增长30.30%。2025年前三季度实现营业收入917.65亿元;实现归母净利润5.88亿元,同比增长104.37%。

金田股份表示,利润增长主要系公司坚持推进“产品、客户双升级”策略,经营质量稳步提升。报告期内,产品在高端领域的应用得到持续深化,海外市场拓展取得成效。同时,公司通过数字化建设和管理改进同步提升经营效率,带动盈利能力实现同比提升。对于经营活动产生的现金流量净额_年初至报告期末,主要系铜价上升,公司营运资金需求增加所致。 金田股份10月16日在互动平台回答投资者提问时表示,公司将密切关注和跟进GPU领域市场需求,进一步完善产品序列,提升产品竞争优势。 金田股份10月16日在互动平台回答投资者提问时表示,公司作为国内铜及铜合金领域龙头企业,不断加强在新兴高端市场领域的应用份额及技术储备,以更好满足下游应用行业对铜材导电导热等关键性能的需求。 金田股份10月16日在互动平台回答投资者提问时表示,公司在半导体领域有较好的客户基础及技术储备,公司高导精密铜排产品已进入高速铜缆适配元器件、IGBT等领域的行业龙头供应链体系;高精密铜合金带材在芯片引线框架中实现规模化应用。公司将密切关注和跟进半导体芯片领域市场需求,进一步完善产品序列,提升产品竞争优势。其他具体相关信息请持续关注定期报告。 有投资者在投资者互动平台提问:公司的铜材料,为消费电子、新能源等领域客户提供优质、完整的一站式绿色低碳铜材方案,请问有哪些个大公司,特斯拉,英伟达,小米还是谁?金田股份10月10日在投资者互动平台表示,公司是国内再生铜利用量最大、综合利用率最高的企业之一,也是全球业内为数不多的可实现再生铜全产业链闭环的公司。目前公司已推出多款低碳再生铜材料,与多家世界知名客户合作,为消费电子、新能源等领域客户提供优质、完整的一站式绿色低碳铜材方案,满足客户的产品性能及减碳需求。 金田股份公告的投资者关系活动记录表(2025年9月15日-18日)显示: 1、公司行业地位和竞争优势。 金田股份回应:公司专注铜加工行业 39 年,是国内规模最大且产业链最完整的企业之一。2024 年,公司实现铜及铜合金材料总产量 191.62 万吨,铜材总产量已位居全球第一。2025 年上半年,公司实现铜及铜合金材料总产量 91.98 万吨,持续保持行业龙头地位。公司铜产品种类丰富,能够满足客户对棒、管、板带和线材等多类别铜材产品一站式采购需求。公司铜产品已广泛应用于新能源汽车、清洁能源、通讯科技、电力电气、芯片半导体等领域。目前公司已形成深厚的文化底蕴与卓越组织力,具备显著的市场规模地位和全球化的产业布局;拥有领先的制造与研发实力;构建了专业化的产品矩阵,并形成稳固的行业头部客户群体,同时构筑了面向未来的绿色再生技术壁垒,为公司成为世界级的铜产品和先进材料基地奠定了坚实基础。 2、公司海外业务发展与布局情况。 金田股份回应:公司深入推进国际化战略,积极克服国际贸易环境不确定因素带来的挑战,加强拓展国际市场。报告期内,公司“泰国年产 8 万吨精密铜管生产项目”建设进展顺利,越南新能源汽车用电磁扁线项目、越南紫铜管件项目持续 扩大业务合作。2025 年上半年,公司实现境外主营业务收入 74.14 亿元,同比增长 21.86%,占公司主营业务收入 13.57%。公司铜管、电磁线、铜带等铜材产品海外销量 9.92 万吨,同比增长 14.52%。境外业务的稳步增长,为公司优化全球产品与客户结构奠定坚实基础。 3、公司稀土永磁产品的产能和业务情况。 金田股份回应:公司自 2001 年起布局磁性材料业务,经过 20 余年的深耕发展,现已成为国内同行业中技术较高、产品体系完善的企业之一。目前,公司设有宁波和包头两处磁性材料生产基地,包头基地一期已投产,公司稀土永磁材料的年产能已提升至 9,000 吨。公司积极推进包头基地二期项目,以进一步将产能提升至 1.3 万吨。同时公司通过新设立的德国子公司,加速国际化布局,提升国际市场份额。公司稀土永磁产品广泛应用于新能源汽车、风力发电、高效节能电机、机器人、消费电子及医疗器械等多个高端领域。 4、公司在芯片算力领域的业务发展情况。 金田股份回应:铜凭借其卓越导电性、导热性已成为先进 AI 产业芯片互联、算力设施散热方面的核心材料,铜基材料向高附加值转型速度进一步加快。2025 年上半年,公司铜排产品用于散热领域销量同比增长 72%。其中公司高精密异型无氧铜排产品,依托高导热率、优良的焊接性能及加工性能,在 3DVC 新型 AI 散热结构中的量产规模持续增长,目前已应用于全球多家第一梯队散热模组企业的多款顶级 GPU 散热方案中;公司高精度异形铜排现已批量应用于算力机柜的框架母线;公司电磁线已在 AI 基站高压散热系统用风扇中实现量产;公司自主研发的铜热管、液冷铜管等产品已批量供货于多家头部企业算力服务器产品中。 5、公司再生铜领域的地位优势及业务成果。 金田股份回应:公司不断创新铜基高新材料绿色发展新路径,已成为国内再生铜利用量最大、综合利用率最高的企业之一,也是全球业内为数不多的实现再生铜回收、提纯、深加工全产业链闭环的公司。公司自主研发的低碳再生铜产品在保证产品性能的前提下,大幅降低产品碳排放,可以为产业链下游客户提供优质、完整的一站式铜材绿色方案。2025 年上半年,公司绿色高端低碳再生铜产品销量同比增长 61%。产品矩阵已覆盖铜带、铜线、电磁线、铜管、铜排、铜棒等,并应用于高端消费电子、汽车工业、电力电气等领域,具体包括笔记本电脑散热模组、手机震动马达、新能源汽车动力电池连接、AC/DC 电源等场景中,在多家世界知名客户产品中实现量产,形成以“绿色低碳再生铜产品”为代表的业绩驱动新要素。 爱建证券发布的点评金田股份的研报指出:公司是全球铜及铜合金材料品类最齐全、规模最大的生产企业,在铜加工产业已构建"冶炼-初级加工-深加工"全产业链布局。2024年宁波、江苏、广东及越南等八大生产基地铜加工产能达到220万吨,铜产品产量191.6万吨,居行业第一。此外,公司也是国内技术领先、体系完善的稀土永磁材料企业之一。高端铜产品需求的快速增长为公司带来新机遇,创新型铜加工龙头市占率有望提升。铜需求结构性增长的驱动因素来自于工业及消费领域的智能化、电动化趋势:AI数据中心、新能源汽车、人形机器人、低空经济等领域催生了铜产品的新需求,促使其结构向高端化、高附加值方向转变。同时,我们判断:铜加工行业低价内卷式竞争结束,纵横整合趋势下,基于规模、技术、产品优势的创新型龙头企业,将在行业向头部集中的过程中直接受益。依托“高端化、国际化、绿色化”三大优势,公司迅速抢占下游铜需求增量空间。新机遇下,公司未来盈利增长怎么看?爱建证券认为,铜价变化对公司未来毛利影响趋弱,盈利弹性逐渐释放。1)盈利能力核心影响因素——铜加工费率自2022年以来呈稳中向好趋势。根据爱建证券测算,公司铜及铜合金(不包含铜线排)产品加工费率2024年已提升至7.7%。2)铜价变化的影响究竟如何传导?公司采用"原材料价格+加工费"定价模式,铜价主要从需求侧对加工费产生间接影响;公司正加速满足下游日益增长的高端铜基材料需求,高附加值产品的高议价能力推动毛利水平结构性提升。3)公司套期保值体系优势进一步降低铜价波动带来的风险,铜价对公司成本及毛利的影响实际上趋弱。风险提示:新能源下游需求或产能释放不及预期、铜价上涨风险、海外贸易政策变化风险。 |

前天 20:31

前天 20:30

前天 20:29

前天 20:29

前天 20:28

有投资者在投资者互动平台提问:请问公司是否有产品应用于无人机,低空飞行装备上?金

华尔街大行高盛周四(12月18日)发布了一份2026年大宗商品报告,其中指出,在基本假设

12月19日,上证指数早盘探底回升,午后有所回落;深证成指早盘震荡上扬,临近午盘有所

俄罗斯总统普京今日在莫斯科举行2025年度记者会。普京会对即将过去的一年进行总结,以

热门股胜通能源收获6连板。截至今日(12月19日)收盘,上证指数报收3890.45点,上涨0.

SMM 12月19日讯:本周钴系产品价格继续上涨,对于钴市场而言,原料端的供应紧缺已经成

汽车、机械设备行业主力资金净流入均超20亿元。A股三大指数今日(12月19日)集体上涨

文江西日报全媒体记者张锋、毛江凡、胡武龙 ▲敦煌莫高窟第328窟(等比例复制)本文

SMM 12月19日讯:今日早间,汽车零部件板块盘中快速拉涨,指数盘中一度涨逾2%。个股方

本周166股主力资金净流入1亿元以上。多只高位股尾盘跳水12月19日,A股市场震荡走强。