|

近五年,交易所市场股债融资合计达到57.5万亿元,直接融资比重稳中有升,较“十三五”末提升2.8个百分点,达到31.6%;“十四五”期间,交易所债券市场累计发行各类债券超52.4万亿元,科技创新公司债券已累计发行1.77万亿元,有力支持科技强国战略;截至二季度末,私募股权创投基金参与投资了九成的科创板和北交所上市公司、过半数的创业板上市公司……一组数据折射出“十四五”期间资本市场助力科技创新的实践轨迹,A股含“科”量实现跃升。 资本市场服务科技创新跑出“加速度”,得益于投融资两端协调发展的市场功能持续完善,以及政策持续向“新”倾斜。分析人士认为,展望“十五五”,相关政策有望以深化科创板、创业板改革为抓手,构建覆盖科技型企业全生命周期的产品与服务生态,推动更多掌握关键核心技术的“硬科技”企业登陆资本市场,更好地服务新质生产力发展。 结构生变:“科技叙事”逻辑日益清晰 商业航天企业天兵科技由中信建投证券作为其IPO辅导机构,目前已完成辅导备案。这是近期资本市场加大对新兴产业和未来产业支持力度的典型案例之一,也是政策面大力提升对硬科技企业包容性和适应性的范例。证监会于6月发布的《关于在科创板设置科创成长层 增强制度包容性适应性的意见》明确,支持人工智能、商业航天、低空经济等更多前沿科技领域企业适用科创板第五套上市标准。 纵观“十四五”,资本市场“科技叙事”逻辑日益清晰。 ——从IPO企业看,资本市场服务科技创新成效突出。“十四五”期间,位居IPO金额前三名的行业为半导体、硬件设备和电气设备。其中,高新技术企业占比超九成,战略性新兴产业公司数量占比过半,集成电路、生物医药等领域企业在科创板形成明显集聚效应。 ——从并购重组视角看,“硬科技”领域并购重组多点开花。海光信息和中科曙光披露重大资产重组预案公告,算力领域两大巨头合体,将实现产业链互补;芯联集成收购子公司芯联越州,成为“科创板八条”公布后的首单未盈利资产并购案;思瑞浦与创芯微并购整合后,业绩成效显著……“十四五”期间,支持科技创新的代表性案例不断涌现。 ——从科技板块市值占比看,资本市场“含科量”实现系统性提升。目前,A股科技板块市值占比超过1/4,已明显高于银行、非银金融、房地产行业市值合计占比。市值前50名公司中的科技企业从“十三五”末的18家提升至当前的24家。 数据变化的背后,是一系列政策力挺。中国银河证券首席经济学家、研究院院长章俊认为,新“国九条”“科技十六条”“科创板八条”“并购六条”等政策密集释放积极信号,强化对企业科技创新等的支持。随着制度规则的不断完善和政策导向的持续强化,并购重组等政策将在推动资本市场优化资源配置、促进产业转型升级、支持头部企业高质量发展方面发挥更大作用。 工具创新:不断提升科创适配度 大力发展科创债,推出科创债ETF,编制科技创新指数,落地数据中心等领域的REITs……“十四五”时期,资本市场在产品端持续发力,不断提升与科技创新的适配度。资本市场支持新兴产业的方向将更加明晰,更多契合科技创新需求的金融产品有望陆续推出。 加强债券市场对科技创新的支持,是激活创新资本的关键环节。“十四五”期间,债券业务创新和产品创新稳步推进,有力地支持了科技强国战略。交易所债券市场累计发行各类债券超52.4万亿元,截至8月底,托管面值超34万亿元,其中非金融公司债券托管面值超17万亿元。为加强对重大战略、关键领域的优质服务,2021年3月推出的科技创新公司债券,目前已累计发行1.77万亿元。 招商证券研发中心副总监谢亚轩认为,在政策促进下,科创债发行节奏明显加快,存量规模占比显著提升。随着各项政策、制度的进一步落地落实,我国科创债市场有望持续稳健发展,进一步为科技型企业提供有力金融支持。 ETF产品创新亦在加快推进,为吸引增量资金入市、服务关键核心技术攻关发挥重要作用。“十四五”期间,科创综指ETF等一批极具代表性的宽基ETF和众多服务国家战略和新质生产力发展的科创板、创业板主题ETF推出,首批科创债ETF落地。 华创证券首席策略分析师姚佩分析,在支持编制更多科技创新指数、开发更多科创主题公募基金产品,引导更多中长期资金参与科技企业投资的政策导向下,更多硬科技赛道ETF产品有望获批。 作为新质生产力的“加速器”,REITs市场引流效应持续释放,底层资产也有望向硬科技领域拓展。“十四五”期间(截至8月底),公募REITs产品累计注册79只,募集资金近2000亿元,市值突破2100亿元。 大公国际预计,REITs底层资产将逐步覆盖人工智能算力中心、绿色数据中心、智慧城市物联网平台等新兴领域;通过将分散的科技资产整合证券化,可释放万亿级存量价值,同时引导社会资本投向前沿技术领域。 资金汇聚:耐心资本投向科创领域 资金面上,私募股权创投基金参与投资了九成的科创板和北交所上市公司、过半数的创业板上市公司;长期资金二级市场股权投资也持续向科技板块倾斜,“孵化器”“加速器”“推进器”等功能效应持续释放。 一级市场方面,通过制度设计引导,耐心资本向早期科技创新领域集中。截至二季度末,我国私募股权创投基金管理规模达到14.4万亿元,在投项目15万个。其中,创业投资基金在投项目中,投向中小企业数量和在投本金占比分别为74%和55%;投向高新技术企业数量和在投本金占比分别为50%和54%;投向初创科技型企业数量和在投本金占比分别为32%和21%,体现出其投早投小和支持科技创新的重要作用。 二级市场方面,通过“长钱长投”等制度安排,中长期资金加速入市。“十四五”期间,社保、险资、外资共同构成了市场“稳定器”。截至8月底,各类中长期资金合计持有A股流通市值约21.4万亿元,较“十三五”时期末增长32%。 以基本养老保险基金为例,社保基金会近期发布的2024年基本养老保险基金受托运营年度报告显示,股权投资方面,该基金积极发挥长期资金、耐心资本作用,主动融入国家发展战略,顺应产业变革与发展趋势,围绕发展新质生产力、建设现代化产业体系、实现“双碳”目标、确保国家粮食和能源资源安全等国家重大战略。 川财证券研究所所长陈雳表示,基本养老保险基金围绕新质生产力、“双碳”目标等领域的股权投资,契合我国产业升级的大方向。随着运营规模扩大,这种“战略导向型投资”有望成为养老基金收益增长的新引擎,同时为实体经济高质量发展注入持续动力。 中长期资金加速入市的同时,交易结构悄然转变。上交所数据显示,专业机构持有沪市A股流通市值较“十三五”末增长47%,其中各类中长期资金持有市值增长55%。专业机构交易占比上升12个百分点,科技创新公司成交占比由34%提升至48%。 章俊分析,展望“十五五”,一级市场方面,有关部门将通过完善长期资本制度安排,引导市场化投资机构提升投资耐心,共同破解科技创新企业在“投早、投小、投长期、投硬科技”等方面的结构性融资难题。二级市场方面,将完善“长钱长投”制度体系,着力打通社保、保险、理财等中长期资金入市的堵点和卡点。同时,推进公募基金改革,形成资本市场稳定发展的关键力量。 |

昨天 21:43

昨天 19:49

昨天 19:48

昨天 17:56

昨天 17:56

中信证券:寻找“强承接”上周宽基ETF的赎回规模继续放大,目前仍然未见放缓迹象。宽

【导读】基金经理解读2026年资源板块投资机会中国基金报记者 方丽 孙晓辉资源板块集体

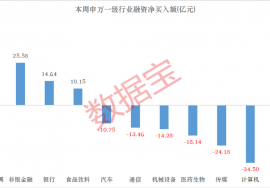

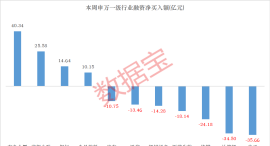

A股融资余额维持在2.7万亿元高位。本周(2026年1月19日至23日),A股融资余额在2.69万

1月25日,中央广播电视总台《2026年春节联欢晚会》顺利完成第二次彩排。整场节目流程

01特朗普称将于4月访问中国,外交部回应1月23日,外交部发言人郭嘉昆主持例行记者会。

毛万春在省委外事办调研进一步助力扩大高水平对外开放25日上午,省政协主席毛万春率队

怀化国际陆港铁路专用线开通运营。红网时刻新闻1月25日讯(记者 任洁 通讯员 徐馨 龙

这是1月25日凌晨在昆明车辆段昆明南动车运用所拍摄的动车组列车(无人机照片)。 1月2

红网时刻新闻记者 颜洪 株洲报道时值岁末,寒冷中蕴藏着春的律动。走进攸县高新区,松

衡阳市畜牧水产事务中心对全市各区县开展畜禽水产品质量安全专项监测抽样工作。衡阳市