|

在由上海有色网信息科技股份有限公司(SMM)主办的AICE 2025 SMM (第十四届)铝产业年会上,SMM高级分析师 郭茗心对矿产政策变革及氧化铝新增产能对供需平衡和价格影响展开了一番深入剖析。在提及全球氧化铝供需平衡走势及价格走势时,她表示,SMM预计,我国作为全球氧化铝最大的生产国和需求国,我国电解铝产能合规天花板限制氧化铝需求增长。当前氧化铝产能过剩格局延续。新增项目方面,2025及远期,全球氧化铝新增产能预计达4500万吨左右,而电解铝新增产能不足千万吨,需求增长不及供应增速。中长期来看,氧化铝供应预计相对宽松,海内外氧化铝价格协同下调,其中我国氧化铝进口窗口持续打开背景下,预计我国存在逐步转为氧化铝净进口国的可能,氧化铝价格或持续承压。

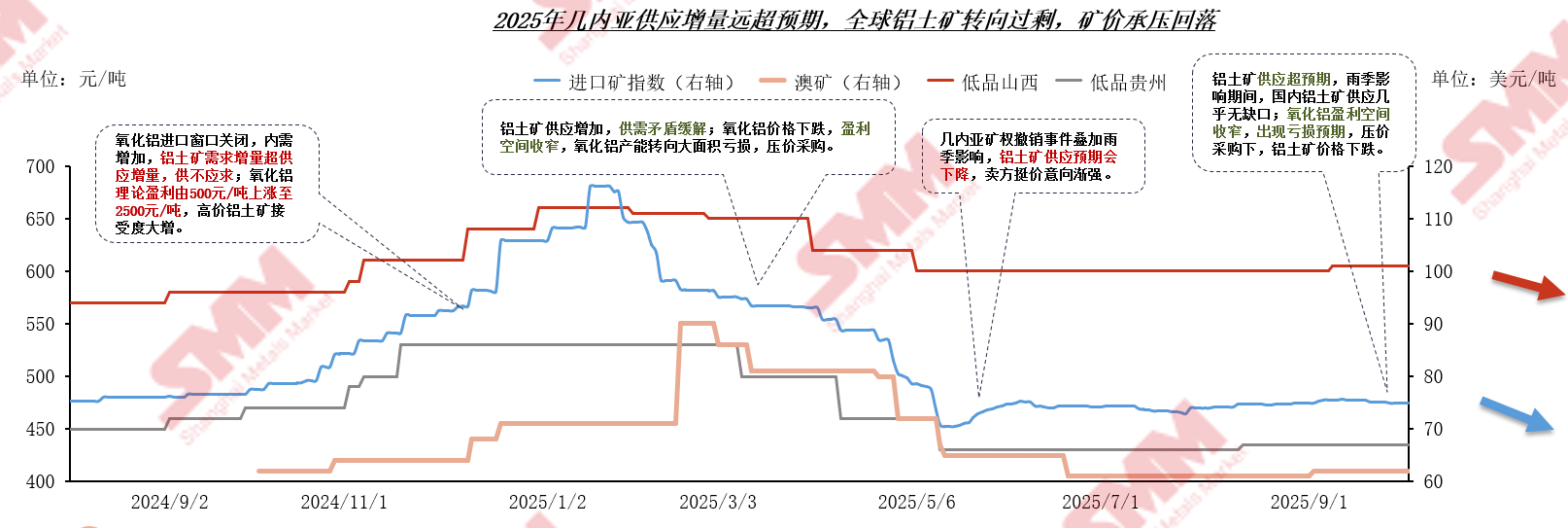

历史价格总览 2024-2025年铝土矿价格走势总览:供需及氧化铝盈利空间为价格的主要决定因素 2024年至2025年初,铝土矿供不应求叠加氧化铝盈利空间扩大,铝土矿价格上涨;2025年初至今,铝土矿转向过剩,价格受氧化铝盈利空间收缩而回落,但中间短暂因为平衡转缺口的预期而小幅回升。短期内,铝土矿价格预计继续受供需和氧化铝盈利空间主要决定。

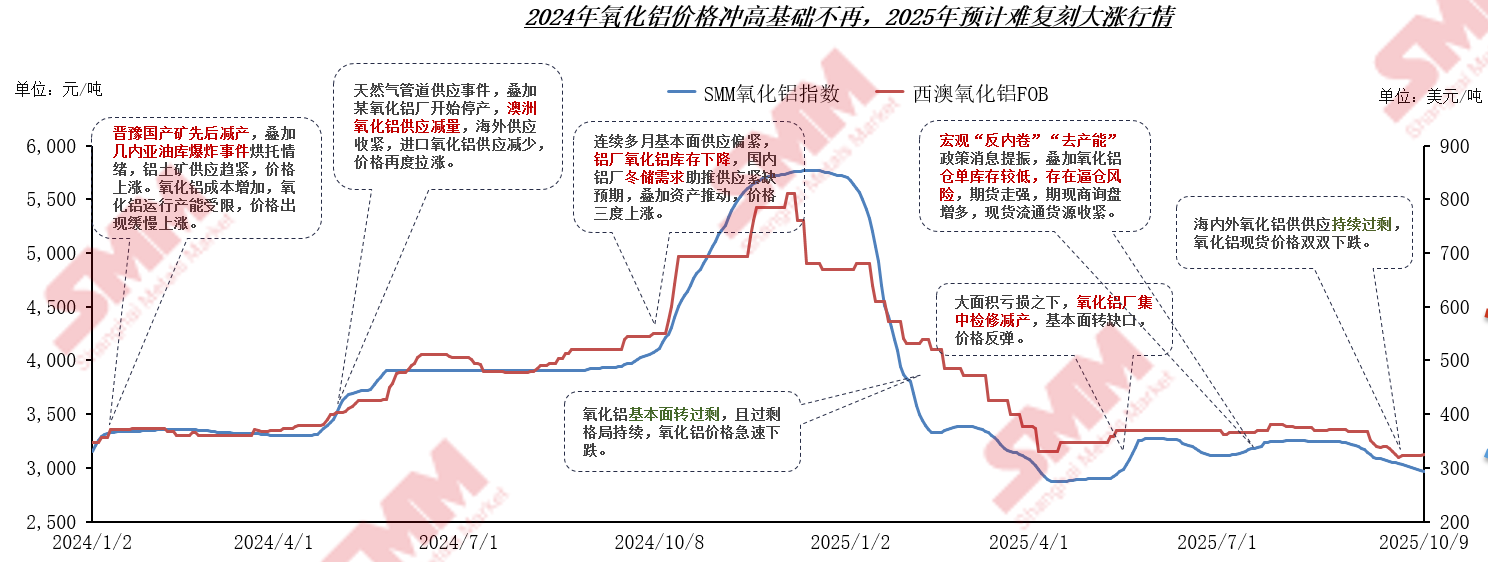

》点击查看SMM铝产品现货报价 具体来看进入2025年以来铝土矿价格走势: 2025年1月上半月:高额盈利支撑氧化铝厂高价采购意愿,铝土矿价格进一步冲高;2025年1月中旬至2月:氧化铝价格快速回落,铝土矿高价接受度降低,价格下跌;2025年3月:氧化铝由盈转亏,氧化铝厂压价采购原料,但卖方挺价态度坚定,博弈之下进口铝土矿价格缓慢回落;2025年4-5月:亏损压力下氧化铝减产,需求减少,大幅过剩格局之下铝土矿价格大幅下跌; 2025年6-8月:几内亚事件提振下,叠加几内亚发运量降低开始在国内进口铝土矿供应方面体现,持货方挺价意向逐渐增强;2025年9月:国内氧化铝盈利空间收缩,压价采购意向渐强,叠加铝土矿基本面过剩,铝土矿价格承压回落; 预计到2025年第四季度,国内氧化铝产能预期转向大面积亏损,氧化铝企业压价采购,铝土矿长单价预计小幅下降。 2024-2025年氧化铝价格走势总览:冲高回落后围绕成本波动 2025年初,海外氧化铝运行产能恢复,高价之下氧化铝企业提产积极性高,氧化铝基本面转过剩,持续过剩之下,氧化铝现货价格急速下跌,北方氧化铝现货价格最低跌破2,800元/吨,后氧化铝现货价格围绕成本线上下波动。

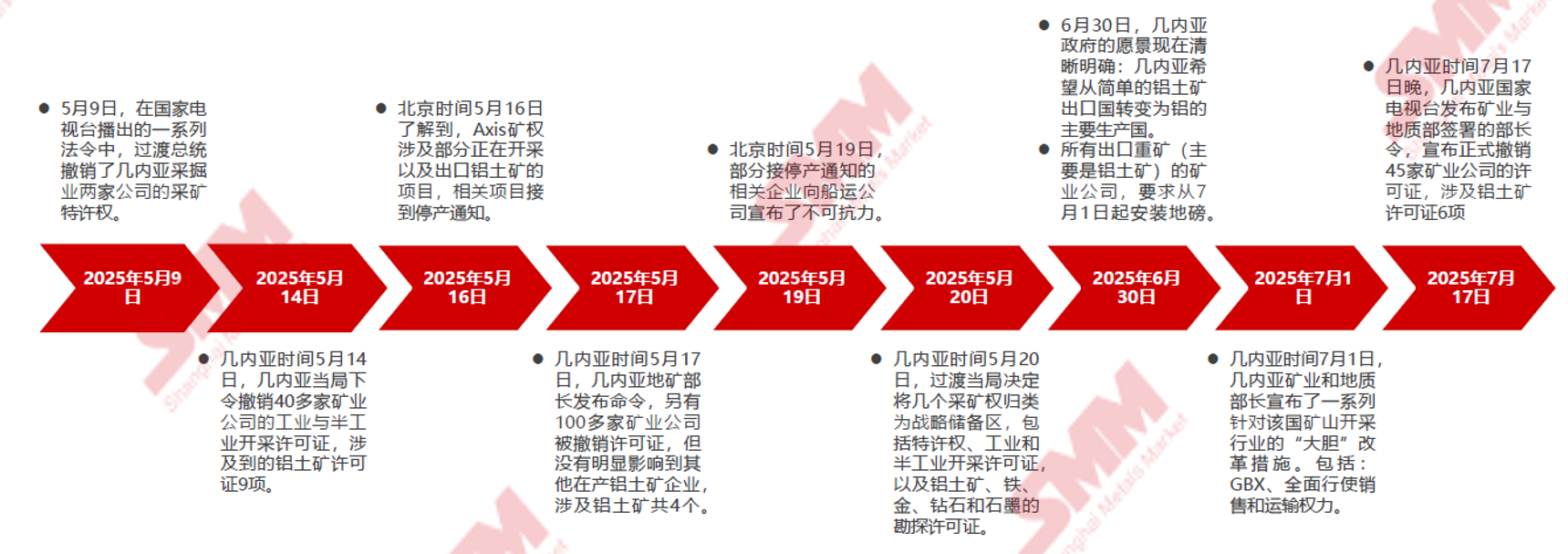

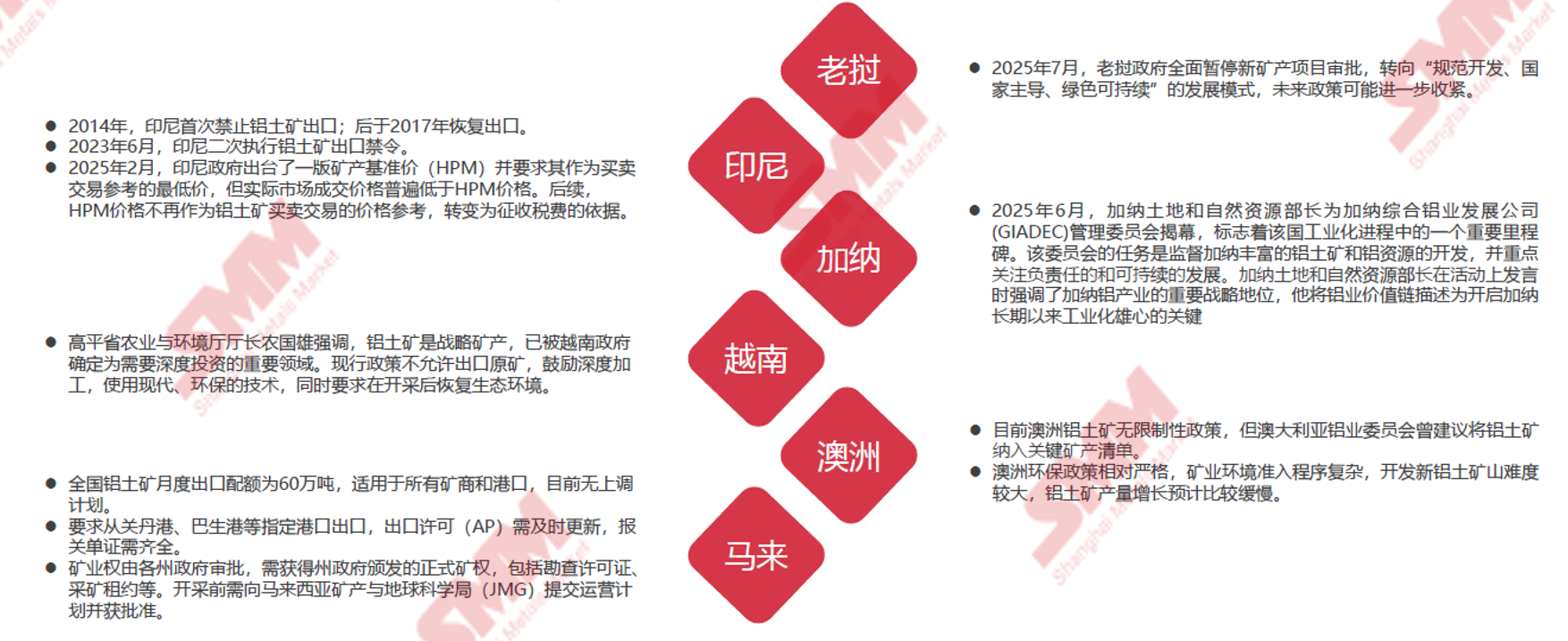

》点击查看SMM铝产品现货报价 具体来看: 2025年Q1:氧化铝累计过剩约75万吨,SMM氧化铝指数由5,675元/吨下跌至3,092元/吨;西澳氧化铝FOB价格由670美元/吨下跌至377美元/吨。 2025年Q2:现货价格持续下跌,氧化铝运行产能进入大面积亏损状态,据SMM测算,4月份超过75%运行产能以现金成本测算处于亏损状态,月内氧化铝企业开启集中检修与减产,4-5月氧化铝基本面转向缺口状态,氧化铝现货价格回升。企业扭亏为盈,再度提产,叠加新投产能投产放量,6月份氧化铝再度转向过剩格局,氧化铝现货价格再度走弱。 2025年Q3:“反内卷”消息提振下,氧化铝期货拉涨,期现套利窗口开启,期现商积极询盘采购氧化铝现货,氧化铝现货市场供应趋紧,现货价格再涨。从下游生产需求角度来看,三季度氧化铝现货持续过剩。随着“反内卷”情绪逐渐平息,氧化铝行业暂未受到实际性影响,现货价格再度走弱。截至目前,北方氧化铝最低成交价格已向下突破2,900元/吨。 2025年Q4:9月氧化铝进口窗口开启,预计进口供应增加;叠加国内产能过剩且铝土矿供应充裕难限制其生产,SMM预计氧化铝整体或延续过剩格局,现货价格或继续围绕成本线波动。 国内外铝土矿政策汇总及其对中国市场影响分析 中国矿产政策:增储上产,鼓励使用境外资源 2025年,政策面发布了《铝产业高质量发展实施方案(2025—2027 年)》,该方案提出要加快推动国内铝土矿资源增储上产,推进新一轮找矿突破战略行动,鼓励开展低品位铝土矿、高硫铝土矿开发利用技术攻关方面,明确了到2027年力争国内铝土矿资源量增长3%-5%;《有色金属行业稳增长工作方案(2025—2026年)》提及,加强资源勘查与利用,支持有色金属企业与国外矿企、运输企业签订长期采购协议。 SMM预计2025年2026年国内铝土矿产量或将维持在6000万吨左右,铝土矿进口量或维持在20000万吨左右。 几内亚铝土矿政策:成本预期上移,长期看中国用矿成本预计上涨 2025年5月起,几内亚铝土矿政策频出,对于给中国氧化铝市场情绪增添波澜。从长期角度看,几内亚预计将发展国内铝工业,由单纯的铝土矿出口国转向铝生产国;中长期看,几内亚若严格执行GBX、全面行使销售和运输权利等,几内亚铝土矿生产成本预计上涨,支撑几内亚铝土矿价格上行;短期内,铝土矿基本面转向明显过剩,矿价承压回落。

其他地区铝土矿政策:无推动铝土矿产量大增相关政策,非主流铝土矿供应增量预计“积少成多” 更多国家倾向于依托资源发展铝工业,无政策推动铝土矿产量与出口大幅增长。但考虑到非主流铝土矿供应国众多,巴基斯坦、土耳其、马来西亚、老挝、圭亚那、塞拉利昂、加纳等身影频繁出现在铝土矿贸易中,积少成多,若盈利情况尚可,短期内中国非主流铝土矿供应增幅可观。

海内外冶金氧化铝新建产能投产节奏及产量预期 全球氧化铝供应:随着新投项目陆续投产,氧化铝基本面转向过剩 展望全球氧化铝供应,SMM预计,2025年及远期,氧化铝新增产能或超过4500万吨左右,而电解铝新增产能不足千万吨,需求增长不及供应增速。中长期来看,氧化铝供应预计相对宽松,对氧化铝价格造成一定的压力。 全球氧化铝供应:中长期中国、印尼、印度仍将是氧化铝产能增长的集中地 2024至2025年,随着中国、印度尼西亚、印度地区氧化铝新增项目投产,氧化铝供应量提升,国内外氧化铝基本面均转向过剩格局。SMM预计,2025年全球冶金氧化铝产量增速预计达5.1%左右。 主要增量国氧化铝平衡:中国电解铝合规产能天花板限制需求增长,成本居高位,预计率先面临亏损 对比印度、印尼、澳洲不足300美元/吨(折人民币2150元/吨以下)的现金成本,中国氧化铝现金成本不占优势,低成本企业现金成本在1800-2300元/吨(折250-320美元/吨左右,使用广西国产矿石生产,占比较低),高成本企业现金成本可达2900-3100元/吨(405-435美元/吨左右),全国平均在2800元/吨上下(390美元/吨左右)。SMM预计,中国氧化铝企业预计率先面临减产风险,后续进口氧化铝供应预计会冲击中国国内市场。 主要增量国氧化铝平衡:印度电解铝现有产能规模尚可,增量增速有限,预计转向稳定净出口 印度目前电解铝建成产能440万吨左右,单月产量约34.7万吨,氧化铝需求约66.8万吨,但氧化铝供应为78万吨左右,目前已处于过剩状态。 主要增量国氧化铝平衡:印尼氧化铝现有需求较低,虽增长规模超中国印度,但远不及氧化铝供应增速 目前,印尼电解铝产能规模相对较小,单月电解铝产量仅6万吨出头,国内单月氧化铝需求不足12万吨。新增需求方面,印尼电解铝增量与增速均超过中国和印度。但印尼氧化铝产量增量仍明显高于其需求,预计后续同样需要持续出口氧化铝。 中长期氧化铝供需平衡走势及价格走势分析 全球冶金氧化铝供需:供应增速远超需求,远期氧化铝产能预计 我国作为全球氧化铝最大的生产国和需求国,电解铝产能合规天花板限制氧化铝需求增长。当前氧化铝产能过剩格局延续。新增项目方面,2025及远期,氧化铝新增产能预计达4500万吨左右,而电解铝新增产能不足千万吨,需求增长不及供应增速。 中长期来看,氧化铝供应预计相对宽松,海内外氧化铝价格协同下调,其中我国氧化铝进口窗口持续打开背景下,预计我国存在逐步转为氧化铝净进口国的可能,氧化铝价格或持续承压。 全球氧化铝:2025及远期氧化铝产能新投总量预计达4500万吨左右,过剩压力增大 2025年及远期,全球目前有计划或进展的氧化铝项目产能合计超4500万吨,中国、印度、印尼为主要集中地区;长期来看,铝土矿资源丰富的几内亚、越南预计存在发展氧化铝产能的潜力。 全球电解铝:新增产能带来的氧化铝需求增量不抵新建氧化铝产能规模 中长期来看,氧化铝价格承压运行,预计持续围绕成本线展开博弈。原因在于:需求端,中国电解铝产能存在天花板,对氧化铝需求增长空间有限,海外电解铝新建产能增量同样有限,2025及远期,全球电解铝新建产能规模不足千万吨; 供应端,氧化铝新建项目产能规模较大,2025年及远期全球共计4500万吨产能预期建成投产;供应增长超越需求增长,氧化铝预计呈现过剩格局,给予现货价格压力。 国内氧化铝产量:Q4年内预计难再有新建氧化铝实现产出,氧化铝供应预计随盈利情况调整 截至2025年9月,国内冶金级氧化铝建成产能达11,032万吨,较去年底增加630万吨。后续更多新建产能预计在2025年底至2026年Q1投产,产量增长预计贡献至2026年。 2025年Q4,氧化铝运行产能预计随成本利润情况而变动,其中10-11月氧化铝企业亏损压力预计较大,运行产能预计较Q3下滑,受供需结构变动影响,12月氧化铝价格预计回升,氧化铝企业亏损压力预计减弱,运行产能预计再度出现回升。 展望2026年,海内外预计有上千万吨氧化铝新建产能投产,其中中国预计有900万吨,且投产时间更多集中在上半年,氧化铝过剩压力预计增强,开工率预计降低。海外氧化铝供应增速预计超需求增速,过剩压力同样预计增大,中国存在再度转向净进口国的可能性。 氧化铝进出口:2025年氧化铝预计净出口120-150万吨左右,海外价格持续下跌进口窗口开启 2024年一季度之前,中国氧化铝建成产能已转向过剩,但由于中国氧化铝生产成本较高,在竞争中基本率先面临亏损减产,中国氧化铝进口盈亏基本在盈亏平衡附近波动。2024年Q2至2025年Q3,氧化铝进口窗口基本关闭,中国维持氧化铝净出口;2025年9月中旬开始,氧化铝进口窗口开启,不排除2025年四季度转向氧化铝净进口。 具体而言: 结合历史经验及当下实际情况,氧化铝进口窗口开启状态下,海外低价氧化铝预计冲击国内氧化铝市场,倒逼国内高成本氧化铝产能减产。 目前,海内外氧化铝市场均处于过剩格局。价格承压下跌,预计逐步触及氧化铝成本线高位,其中,中国75%左右的铝土矿原料依靠进口供应,氧化铝生产成本据全球高位,尤其高于主要的氧化铝出口国及未来的氧化铝主要出口国——澳大利亚、印尼、印度。 竞争之下,氧化铝价格预计围绕成本波动,中国预计仍将率先面临亏损减产,后续不排除再度转向氧化铝净进口国。 中国电解铝:合规产能天花板逐步临近,电解铝产量增速预计逐步放缓至0.5%以内 受限于产能天花板,国内电解铝产能净增有限。年内,随着置换升级项目陆续投产,电解铝运行产能预计爬升至4426万吨左右。2026年,部分河南电解铝项目预计转移至内蒙古、新疆地区,另外前期部分有指标项目预计建成投产,至2026年年底,国内电解铝运行产能预计增长至4481万吨左右。 据SMM了解,2025年,青海置换升级项目投产,带来电解铝运行产能10万吨净增;年初,南方部分电解铝产能进入技改,运行产能降低,已于8月逐步起槽复产;年初新疆地区电解铝置换升级项目投产,带来运行产能20万吨净增;部分山东电解铝产能转移至云南地区,未带来运行产能净增;年内,部分河南电解铝产能预计转移至内蒙古地区,由于前期部分产能处于停产状态,此次置换预计带来14万吨产能净增。 2026年,河南某电解铝项目预计置换至新疆地区,因前期河南地区建成产能未实现100%利用,预计带来运行产能小幅净增;另有新疆地区新建产能预计投产,带来20万吨产能净增。 海外氧化铝供需:印尼、印度新建氧化铝项目陆续投产,海外冶金氧化铝产量同比增长,竞争逐渐激烈 海外氧化铝供应方面,SMM预计2025年到2026年,印尼、印度新建氧化铝项目陆续投产,有望明显带动海外冶金氧化铝产量的增长,海外市场竞争将逐步趋于激烈。 铝土矿供需平衡:短期内,全球铝土矿转向过剩,矿价预计承压回落 2025年,铝土矿供应增量核心仍在几内亚。考虑到雨季影响,以2025年前33周发运量推算全年,2025年几内亚铝土矿发运量预计能达到1.73亿湿吨,较2024年增加约2710万湿吨,同比增速达18.62%,中国铝土矿基本面转向供应相对宽松的格局。2025年全年铝土矿预计过剩2000万吨左右,Q4铝土矿价格预计在68-73美元/吨运行;2026年,若不考虑价格对供应的反作用,结合几内亚铝土矿扩产、复产预期,其铝土矿供应能力可再增4000-5000万吨左右。 铝土矿进口:进口铝土矿占比预计继续提升,几内亚仍然是其中的重要角色 2025年1-8月,中国累计进口铝土矿1.42亿吨,同比增加31.4%,绝对增量约3386万吨。其中,几内亚铝土矿累计进口1.08亿吨,占进口总量的76.1%,较去年同期增加38.7%;澳大利亚铝土矿累计进口2404万吨,占进口总量的17.0%,较去年同期减少4.8%;非主流铝土矿累计进口978万吨,占进口总量的6.9%,较去年同期增加101.8%,绝对增量为493万吨左右。 铝土矿现货:绝对库存高位背景下,进口矿价博弈加剧 国产矿,受资源储量限制,中国国产铝土矿产量预计难有大幅增长,中国冶金氧化铝用国产铝土矿产量预计维持在6000万吨上下,短期内预计仍以依赖进口铝土矿作为主要原料。 氧化铝成本:铝土矿价格难大幅波动,氧化铝成本预计窄幅波动 2025年四季度,铝土矿价格或将承压回落,氧化铝现金成本预计在2750-2850元/吨上下波动;2026年,铝土矿供应预计继续增长,矿价预计进一步下跌,叠加低成本新建产能投产,氧化铝行业平均成本预计进一步降低。 》点击查看2025SMM(第二届)华南铝产业大会专题报道 |

前天 20:31

前天 20:30

前天 20:29

前天 20:29

前天 20:28

有投资者在投资者互动平台提问:请问公司是否有产品应用于无人机,低空飞行装备上?金

华尔街大行高盛周四(12月18日)发布了一份2026年大宗商品报告,其中指出,在基本假设

12月19日,上证指数早盘探底回升,午后有所回落;深证成指早盘震荡上扬,临近午盘有所

俄罗斯总统普京今日在莫斯科举行2025年度记者会。普京会对即将过去的一年进行总结,以

热门股胜通能源收获6连板。截至今日(12月19日)收盘,上证指数报收3890.45点,上涨0.

SMM 12月19日讯:本周钴系产品价格继续上涨,对于钴市场而言,原料端的供应紧缺已经成

汽车、机械设备行业主力资金净流入均超20亿元。A股三大指数今日(12月19日)集体上涨

文江西日报全媒体记者张锋、毛江凡、胡武龙 ▲敦煌莫高窟第328窟(等比例复制)本文

SMM 12月19日讯:今日早间,汽车零部件板块盘中快速拉涨,指数盘中一度涨逾2%。个股方

本周166股主力资金净流入1亿元以上。多只高位股尾盘跳水12月19日,A股市场震荡走强。