|

16日,A股午后回落走低,尾盘再度企稳,沪指、创业板指双双翻红;但全A成交额再度萎缩,全日成交不足2万亿元;恒生指数尾盘亦止跌回升。 具体来看,两市主要股指早盘一度拉升,午后震荡回落,尾盘再度上扬。截至收盘,沪指涨0.1%报3916.23点,深证成指跌0.25%报13086.41点,创业板指涨0.38%报3037.44点,上证50指数涨0.59%,科创50指数跌近1%,沪深北三市合计成交19489亿元,较此前一日减少逾1400亿元。 场内超4100股飘绿,钢铁、有色、燃气、化工等板块集体下挫;煤炭板块逆市拉升,大有能源、宝泰隆近5日斩获4板;保险板块强势,中国人寿大涨超5%;银行板块亦上扬,农业银行、建设银行、工商银行等涨逾2%;存储芯片概念活跃,云汉芯城20%涨停,香农芯创、佰维存储盘中均创出新高;创新药概念走高,三生国健、多瑞医药涨超10%。值得注意的是,今日复牌的天普股份牢牢封死跌停;此外,近日强势的武进不锈尾盘跌停。 港股方面,思考乐教育大涨超26%,东方甄选涨超10%,泡泡玛特、老铺黄金涨超5%;巨子生物大跌超15%,蔚来跌约9%。 金融板块强势 保险、银行板块今日联袂拉升,截至收盘,中国人寿涨超5%,中国人保涨逾4%,农业银行涨约3%,建设银行、工商银行、中国银行等涨约2%。 机构表示,基于政策红利与资产端改善的双重逻辑,当前保险板块配置价值凸显。此外,银行股作为保险资金重仓的核心板块,其表现与保险股投资价值存在显著联动效应。近期银行股经历前期回调后,估值有望修复,进一步加强保险股资产收益预期。 中信建投证券指出,目前银行业实际经营和预期底部进一步夯实的情况下,以底线思维、高置信度、高胜率为核心诉求的配置型需求,安全边际进一步提升。经济预期未见向上拐点前,板块内部难以全面切换至顺周期品种。继续看好高股息率策略,险资等中长期资金仍有长期配置需求,板块内部或根据短期基本面及股息率比价频繁轮动。 煤炭板块崛起 煤炭板块今日大幅走高,大有能源、宝泰隆涨停,近5个交易日双双斩获4个涨停板,安泰集团亦涨停,中煤能源涨超7%。

据国家统计局数据,2025年1—8月全国原煤产量累计31.65亿吨,同比增加2.8%。机构认为,受产能核查文件及安监趋严影响,预计四季度产量不会大规模释放。数据显示,2025年三季度动力煤、焦煤价格环比均回升。 国信证券指出,2024年中至今,由于煤价下跌导致煤企利润不佳,但是2025年下半年煤价反弹后,煤企利润有望改善且四季度煤价具备向上弹性,叠加本轮市场转好后,煤炭板块表现明显弱于其他板块,且底部明确,看好板块四季度反弹。动力煤方面,查超产继续实质性推进叠加安监进一步趋严,国庆节后煤价迅速止跌并反弹,反映供应收紧预期持续增强,抬高煤价底部,旺季需求释放或打开煤价上行空间。 存储芯片概念活跃 存储芯片概念今日再度活跃,截至收盘,云汉芯城20%涨停,香农芯创涨近17%创出新高,开普云涨近12%,德明利等亦涨停;佰维存储涨近9%,盘中亦创出新高。

行业方面,受AI、数据中心及终端存储需求拉动,存储市场近期持续升温,主要厂商陆续宣布涨价。据悉,闪迪再度将NAND闪存报价上调约10%,覆盖消费级与企业级产品,延续了自4月以来的上涨态势。9月下旬,三星电子也向主要客户发出第四季度调价通知,计划将部分DRAM价格上调15%—30%,NAND闪存价格上调5%—10%。美光科技在9月一度暂停所有DDR4、DDR5、LPDDR4、LPDDR5等存储产品报价,恢复后产品价格普遍上涨约20%。 东海证券表示,本轮价格上涨反映随着AI技术快速发展,AI服务器、数据中心等关键领域对存储芯片需求大增,建议持续关注后续存储芯片价格走势。 校对:王锦程 |

昨天 21:43

昨天 19:49

昨天 19:48

昨天 17:56

昨天 17:56

中信证券:寻找“强承接”上周宽基ETF的赎回规模继续放大,目前仍然未见放缓迹象。宽

【导读】基金经理解读2026年资源板块投资机会中国基金报记者 方丽 孙晓辉资源板块集体

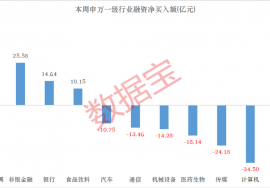

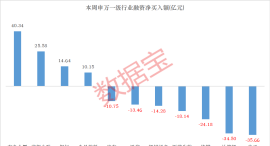

A股融资余额维持在2.7万亿元高位。本周(2026年1月19日至23日),A股融资余额在2.69万

1月25日,中央广播电视总台《2026年春节联欢晚会》顺利完成第二次彩排。整场节目流程

01特朗普称将于4月访问中国,外交部回应1月23日,外交部发言人郭嘉昆主持例行记者会。

毛万春在省委外事办调研进一步助力扩大高水平对外开放25日上午,省政协主席毛万春率队

怀化国际陆港铁路专用线开通运营。红网时刻新闻1月25日讯(记者 任洁 通讯员 徐馨 龙

这是1月25日凌晨在昆明车辆段昆明南动车运用所拍摄的动车组列车(无人机照片)。 1月2

红网时刻新闻记者 颜洪 株洲报道时值岁末,寒冷中蕴藏着春的律动。走进攸县高新区,松

衡阳市畜牧水产事务中心对全市各区县开展畜禽水产品质量安全专项监测抽样工作。衡阳市