|

在由SMM主办的2025SMM(第二届)华南铝产业大会-氧化铝&电解铝原料论坛上,广州金控期货有限公司 研究员 黎俊围绕“人民币国际化背景下铝跨市套利的新机遇与汇率风险管控”的话题展开分享。

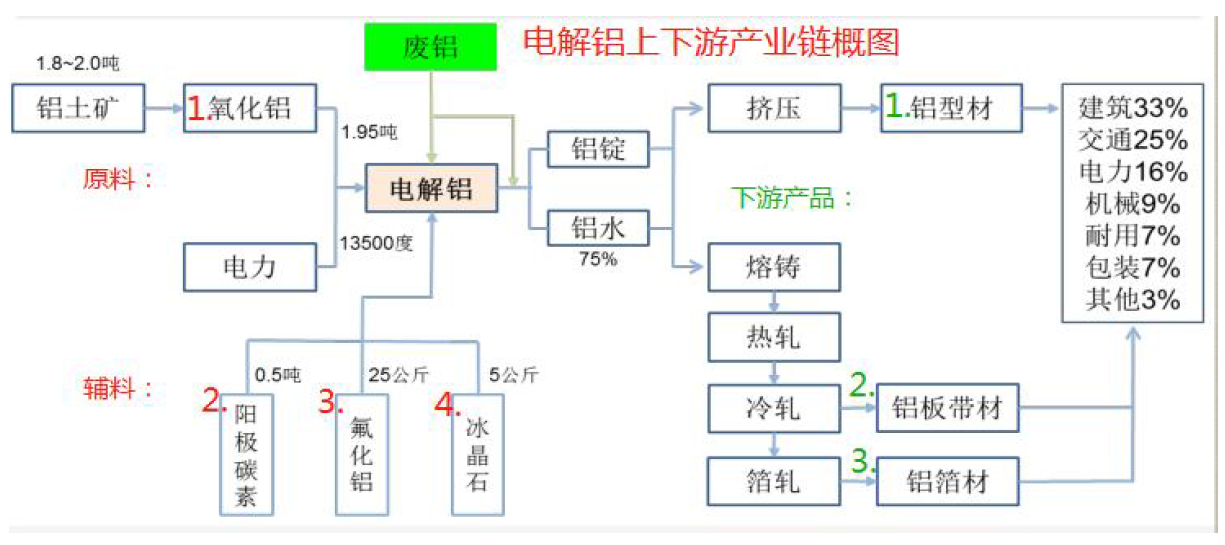

一、电解铝产业介绍

二、境内外铝价走势回顾 沪铝:宽幅震荡。 沪铝主连价格

伦铝:创年内新高。 伦铝价格

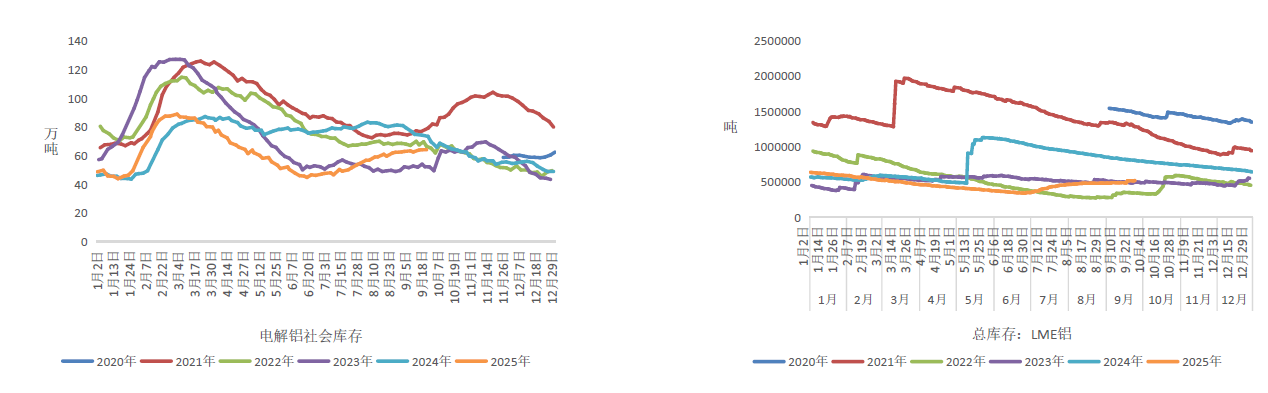

三、境内外电解铝供应分析 境内电解铝供应:产能接近上限 2017年供给侧改革,规定我国电解铝产能上限为4500万吨。 2025年9月我国电解铝运行产能为4444.9万吨。 供应:铝水占比高 9月份我国电解铝产量3361.48万吨,同比增长1.14%。 9月份,铝水占比76.3%。 国外电解铝供应:亚洲领跑、全球缓慢 2025年境外电解铝产能投放呈现“亚洲领跑、全球缓慢”的格局,印尼为核心增量来源,但实际落地受电力、政策、基础设施等多重因素制约,整体投产进度可能低于预期。 一、全球产能投放总量与区域分布 全球新增产能规模 2025年海外电解铝规划新增产能约81万-95.45万吨,但实际投产可能低于规划。主要增量集中在亚洲(印尼、越南、印度),非洲(安哥拉)、欧洲(俄罗斯)和北美洲(美国)仅有少量项目。 区域分化明显 亚洲:印尼是核心增量来源,规划新增产能超1300万吨(中资占比84%),但2025年实际投产约60万吨; 越南、印度合计新增约40万吨。 非洲:安哥拉项目一期12万吨计划2025年四季度投产,但水电供应季节性波动可能限制年化产量。 欧洲与北美洲:西班牙Alcoa冶炼厂复产17.1万吨(2026年底达产),美国韦丹塔扩产25万吨,但能源成 本高企制约产能利用率。 二、核心增量来源:印尼项目进展与挑战 主要项目投产计划 华青铝业:一期50万吨已投产(2025年4月),剩余50万吨筹备中,电力依赖园区煤电,成本受煤炭价格波动影响。 阿达罗铝厂:一期50万吨中首批10万吨计划2025年四季度投产,二期25万吨预计2026年投产,电力供应短期依赖煤电,长期转向水电。 印尼国家铝业(Inalum):计划将产能从27万吨提升至40万吨(2025年),西加里曼丹省新建60万吨厂,但水电设施老化导致电力供应稳定性存疑。 信发集团与南山铝业:一期50万吨和40万吨分别计划2026年投产,电力配套依赖煤电或外购绿电,成本较高。 制约因素 电力供应:印尼电力结构以煤电为主(2025年占比56%),但政府规划2030年可再生能源占比提至23%,煤电新增指标受限。水电开发进度滞后(如北加里曼丹900MW水电需2026年后并网),可能导致产能投放延后。 基础设施:深水港建设不足限制电解铝贸易,港口、铁路、电网配套滞后影响项目投产。政策与本土化要求:印尼要求矿业企业配套建设下游加工厂,否则限制原矿出口或征收高额关税,增加项目成本。 三、其他地区项目进展与瓶颈 非洲:安哥拉水电铝项目 一期12万吨计划2025年四季度投产,但丰水期(10月至次年4月)度电成本低,枯水期停工导致年化产量有限,无法视为稳定供给。 欧洲:西班牙Alcoa冶炼厂复产 计划2025年重启22.8万吨产能,2026年底恢复至75%(约17.1万吨),但能源成本高企(天然气价格波动)制约复产进度。 北美洲:美国韦丹塔扩产 计划将产能从230万吨提升至530万吨,并配套建设氧化铝精炼厂,但电力成本(火电为主)和环保压力限制产能利用率。 四、实际投产进度可能低于预期 历史数据对比 2024年海外电解铝产量同比增3.8%,但新建项目投产进度不及预期;2025年1-5月海外产量同比仅增2.4%,预计全年增产55万吨(增幅1.9%),显著低于规划数。 关键制约因素 能源价格波动:煤电、天然气价格上涨推高生产成本,部分项目盈利性下降。 资金与技术缺口:大型电解铝项目投资巨大,且依赖专业技术和管理人员,部分地区存在技术人才短缺问题。 全球贸易环境:国际贸易壁垒和关税政策(如美国对铝产品加征关税)影响项目经济性评估。 五、未来趋势展望 产能投放高峰推迟 2026年可能是海外电解铝产能投放高峰期,预计新增171万-181万吨,主要来自印尼、越南、阿联酋等国。但电力供应稳定性、基础设施配套和政策风险仍需关注。 能源结构转型加速 全球电解铝行业向“水电/光伏为主、火电调峰”的混合能源系统转型,目标是将电价稳定在0.3元/度(火电)或0.2元/度(水电/光伏)以下,以控制成本。 四、境内外电解需求应分析 国内需求:房地产低迷,但新能源提振 房地产依然是电解铝最大的下游需求,但新能源产业的蓬勃发展,拉动了铝的消费。 2025年前8个月,房地产市场表现依然低迷,但已有企稳迹象。 1-8月,新能源汽车产销分别完成962.5万辆和962万辆,同比分别增长37.3%和36.7%,新能源汽车新车销量达到汽车新车总销量的45.5%。 2025年1—8月,新能源汽车出口153.2万辆,同比增长87.3%。 1辆新能源汽车耗铝量可达220-300公斤,而1量燃油车耗铝量为130-150公斤。相较燃油车,新能源车用铝量显著提升。 光伏电池的边框和支架用铝生产。 每1GW光伏电站所需光伏支架的用铝量约为1.9万吨。 9月,我国光伏组件产量49.9GW,同比增长1.63%。 电解铝应用场景增多,中长期利好消费。 电解铝在人形机器人、低空经济、手机等领域得到广泛应用,应用场景较多,中长期来看利好消费。 境外需求:关注新兴市场 需求增长驱动因素 ►新兴市场工业化进程加速; ►墨西哥、印度尼西亚、越南等新兴经济体正经历快速工业化与基建投资,推动铝材需求增长。例如,墨西哥汽车制造业的扩张、印尼及越南的大规模基建项目,叠加当地铝加工产能不足,直接拉动了对铝材的进口需求。 传统市场复苏与降息预期 ►欧美市场虽复苏缓慢,但美联储降息预期增强可能刺激需求。历史数据显示,预防式降息周期中铝需求通常维持低速正增长,且货币政策传导滞后1-2年后需求逐步回暖。2025年下半年美联储降息概率大,叠加欧美传统市场修复,海外需求 ►能源转型与绿色基建需求; ►全球能源转型背景下,光伏、风电、电网等绿色基建领域对铝的需求持续增长。尽管中国光伏补贴政策调整导致短期需求波动,但全球光伏装机量仍保持增长(2025-2027年预计+8%、+6%、+3%),支撑铝材长期需求。 区域需求分化 ►欧美市场:边际回暖但增速低迷 ►美国房地产市场增速超预期,汽车市场缓慢修复;欧洲需求已于2023年触底,但整体增速仍较低。欧美市场铝需求复苏主要依赖降息周期下的低利率环境,且需观察能源成本波动对制造业的影响。 新兴市场:成为需求增长引擎 墨西哥、印尼、越南等国需求增势强劲,主要受益于: ►政府主导的基建投资; ►本地铝加工产能不足导致的进口依赖。 ►这些市场单位用铝量提升空间大,预计未来三年将成为全球铝需求增长的核心区域。 进口:明显增多 8月,我国进口原铝21.7万吨,环比下降12.5%,同比增长33.1%; 1-8月,我国累计进口原铝171.5万吨,同比增长13.3%,其中自俄罗斯进口占比84.0%。 出口:明显减少 1-8月,我国铝材累计出口365.8万吨,同比下降10.9%。 库存:均处于低位

五、人民币国际化进展 人民币国际化进展 跨境结算规模持续扩大,国际支付地位稳步提升 结算规模与增速 2024年全国跨境人民币结算量达64.1万亿元,同比增长22.5%,增速较2023年(24.1%)略有回落但仍保持高位。其中,经常项下货物贸易结算量12.4万亿元,同比增长15.9%;资本项下证券投资结算量28.7万亿元,同比增长28.8%。 区域分化:新兴市场(如墨西哥、印尼、越南)需求强劲,成为增长核心;欧美市场复苏缓慢,但降息预期或刺激未来需求。 企业意愿:94.1%境内企业与78.4%境外企业计划维持或提升人民币结算比例,78.4%企业考虑将人民币作为融资货币。 国际支付排名 2025年8月,人民币在全球支付货币中保持第六位,占比2.93%;但在全球贸易融资货币中稳居前三,占比5.95%(2024年8月数据)。 SDR权重提升:人民币在国际货币基金组织(IMF)特别提款权(SDR)中的权重升至12.28%,位列全球第三。 投融资功能深化,金融市场开放加速 1.投融资规模扩张 债券市场:境外投资者持有境内人民币债券规模达9.8万亿元(2024年数据),占境内债券托管总量的2.7%。 股票市场:沪深港通、跨境理财通等渠道优化,境外机构持有境内股票规模增长。 熊猫债发行:政策便利化推动境外主体发行熊猫债,2023年9月末境外机构持有境内人民币金融资产合计9.3万亿元。 2.金融市场互联互通 跨境支付系统(CIPS):业务覆盖全球189个国家和地区,2025年上半年处理业务金额90.19万亿元,成为人民币国际化重要支撑。 二维码互联互通:跨境二维码统一网关上线试运行,加快支付互联互通。 双边本币互换:与欧央行、瑞士央行等续签协议,与印尼央行启动双边交易本币结算(LCT)框架。 储备货币功能增强,国际认可度提升 1.储备规模增长 新兴市场主导:东盟、拉美地区对人民币储备需求显著增长,香港保持全球最大离岸人民币资金池地位。 2.政策支持与制度创新 ① 双边货币合作:与沙特阿拉伯、毛里求斯央行签署本币互换协议,在巴西、柬埔寨、塞尔维亚新设人民币清算行。 ② 离岸市场发展:香港离岸人民币存款约1.5万亿元(2023年末),推出“三联通、三便利”六项深化金融合作举措。 ③ 风险防范机制:完善跨境资金流动监测体系,丰富宏观审慎管理工具箱。 铁矿石人民币结算的关键进展:2025年10月9日,澳大利亚矿业巨头必和必拓低头签署协议,同意从当年第四季度起对华铁矿石贸易采用人民币结算。 协议核心内容 :必和必拓宣布自2025年第四季度起,对华铁矿石现货贸易全面采用人民币结算,结束长达数十年的美元垄断。 成本优化 :按2025年人民币汇率,每吨铁矿石可节省约8美元汇兑成本,全年为中国钢企减少90亿美元额外支出。 行业影响 :巴西淡水河谷、澳洲力拓等矿企已跟进人民币结算,新加坡铁矿石掉期市场新增人民币合约,推动全球大宗商品贸易货币多元化。 金融突破 :铁矿石年贸易额超3800亿美元,人民币结算直接冲击'资源-美元-美债'循环体系,伦敦金属交易所计划2026年推出人民币结算期货。 人民币:存在升值可能 国内目前还是通过银行进行汇率风险管理。

六、行情展望及策略推荐 行情展望及策略推荐 国内方面,电解铝产能上限无法突破,而且电解铝消费前景向好,供需格局健康; 国外方面,境外电解铝产能投放缓慢,且美联储降序或延续,利好因素较多; 汇率方面,我国经济持续向好,人民币可能小幅走强,建议还是通过银行进行风险管理,并关注外汇期货上市进度。 策略方面: 沪伦比值或小幅扩大,可以考虑做阔沪伦比值。 进口,可以考虑成为俄铝代理商。 出口,开拓新兴经济体市场,如马来西亚,泰国等。 》点击查看2025SMM(第二届)华南铝产业大会专题报道 |

前天 20:31

前天 20:30

前天 20:29

前天 20:29

前天 20:28

有投资者在投资者互动平台提问:请问公司是否有产品应用于无人机,低空飞行装备上?金

华尔街大行高盛周四(12月18日)发布了一份2026年大宗商品报告,其中指出,在基本假设

12月19日,上证指数早盘探底回升,午后有所回落;深证成指早盘震荡上扬,临近午盘有所

俄罗斯总统普京今日在莫斯科举行2025年度记者会。普京会对即将过去的一年进行总结,以

热门股胜通能源收获6连板。截至今日(12月19日)收盘,上证指数报收3890.45点,上涨0.

SMM 12月19日讯:本周钴系产品价格继续上涨,对于钴市场而言,原料端的供应紧缺已经成

汽车、机械设备行业主力资金净流入均超20亿元。A股三大指数今日(12月19日)集体上涨

文江西日报全媒体记者张锋、毛江凡、胡武龙 ▲敦煌莫高窟第328窟(等比例复制)本文

SMM 12月19日讯:今日早间,汽车零部件板块盘中快速拉涨,指数盘中一度涨逾2%。个股方

本周166股主力资金净流入1亿元以上。多只高位股尾盘跳水12月19日,A股市场震荡走强。