|

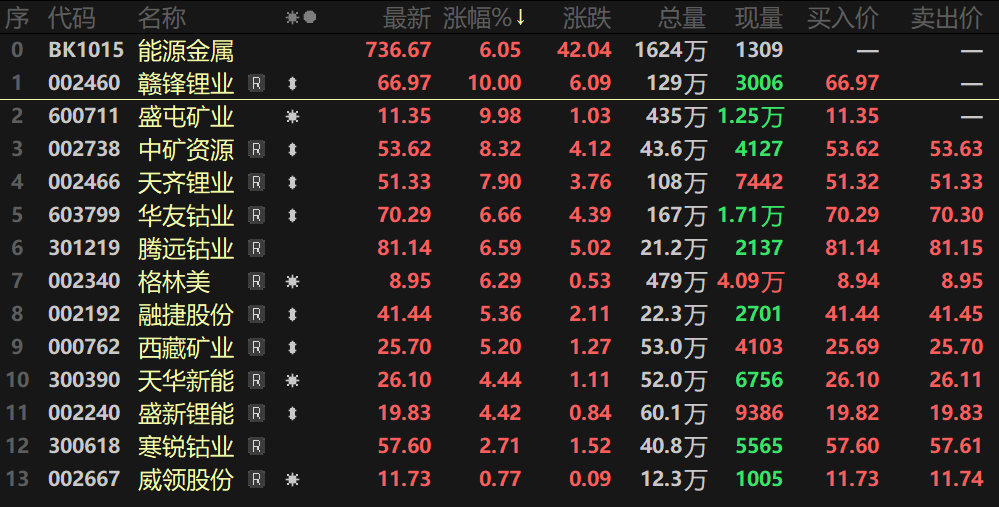

SMM 10月9日讯:10月9日早间开盘,受假期海外消息刺激,国内能源金属板块开盘跳涨,延续了自9月24日以来维持的涨势,盘中指数一度涨近6%,最高上探至735.95的高位,刷新2023年2月以来的逾两年新高。个股方面,赣锋锂业、盛屯矿业涨停,中矿资源、天齐锂业、华友钴业、腾远钴业等多股涨逾6%。

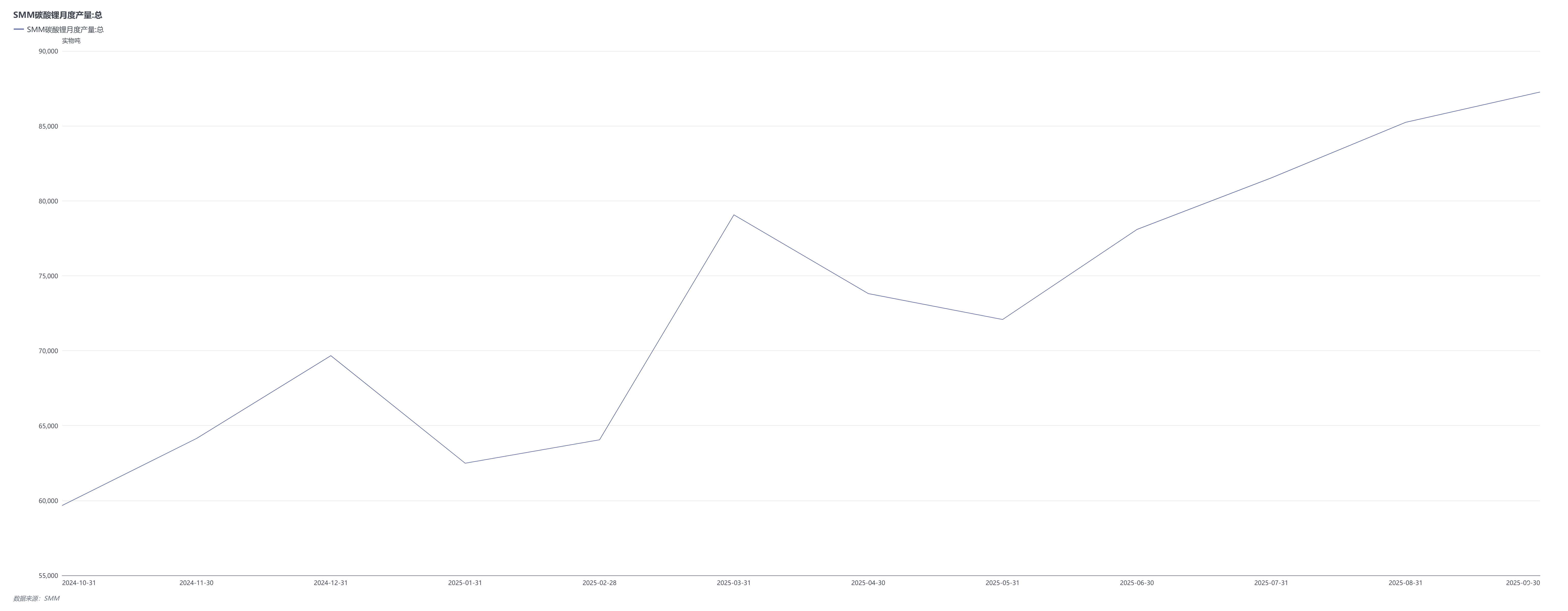

消息面上,据海外消息,美国能源部长赖特当地时间周二(9月30日)表示,美国政府已同意收购美洲锂业公司的股份,以支持这家加拿大公司开发其位于美国内华达州的Thacker Pass锂矿项目。 该消息一出,美洲锂业股价当天再度飙涨,其盘中一度涨逾40%,随后有所回落,10月1日美国锂业收盘涨23.29%。10月3日美洲锂业股价盘中再度大涨,收盘涨幅高达31.78%。 受此消息刺激,节后能源金属板块果然迎来“开门红”,身为国内知名锂矿巨头,并此前与美洲锂业关系密切的“锂电双雄”之一的赣锋锂业,其股价更是毫不意外地跳空高开,虽然盘中涨幅略有波折,但最终还是以10%的涨幅封死涨停板。 公开资料显示,2017年,赣锋锂业全资子公司赣锋国际曾以每股 0.85 加元的价格认购美洲锂业 7500 万股新增股份,交易金额为 6375 万加元,持有美洲锂业 19.9% 的股权,成为美洲锂业的第一大股东,但在经过后续的一系列股权变动之后,截至2024年财年末,赣锋锂业对美洲锂业的持股比例已经降至6.86%,双方的关系也从最初的“战略协同” 降级为 “财务投资”。截至今年4月15日,赣锋锂业成为美洲锂业第三大股东。 美国能源部长赖特在接受媒体采访时还表示,美国政府对美洲锂业股权收购完成后,美国政府将持有美洲锂业公司5%的股份,并持有其在美国最大锂矿床相关矿业项目萨克帕斯(Thacker Pass)5%的股权。据悉,萨克帕斯锂矿是当前美国已知的最大锂矿之一,该项目的第一阶段预计将于2027年底投入运营。目前美国锂产量较低,而该项目预计将成为美国最主要的锂资源来源。 赖特表示,建设该锂矿项目符合美国的最大利益,美国预计将迎来一个巨型锂矿投产,未来几年有望替代大量进口锂。 而早在9月24日,海外方面便已经有媒体提及美国镇政府正在考虑购入美洲锂业股份的消息,彼时知情人士透露,此举是重新协商为其萨克帕斯(Thacker Pass)锂矿项目提供 22.6 亿美元政府贷款的一部分。环球时报方面表示,美洲锂业称,其正就萨克帕斯锂矿的贷款事宜与美国能源部及通用汽车进行磋商。 锂作为目前全球公认的“白色石油”,其对各国新能源产业链发展的重要性已经不言而喻。而中国的里产品加工水平在全球也同样处于领先地位。据此前智利国际经济关系副部官网(SUBREI)报道,该副部发布《第三份锂产业透视:国际贸易视角》报告显示,在精炼锂产品领域,智利以42%的全球出口份额(碳酸锂和氢氧化锂合计)稳居世界第一,中国(33%)和阿根廷(15%)分列二三位。 国内碳酸锂产量方面,自7月份国内碳酸锂月度产量首次突破8万吨大关以来,近几个月碳酸锂产量持续攀升,截至2025年9月份,国内碳酸锂月度总产量持续突破新高,环比增长2%,同比大幅增长52%。产量持续增长的主要驱动力仍来自于锂辉石端,非一体化锂盐企业代加工订单如火如荼。同时在下游需求持续向好的驱动下,行业整体供给能力也同步提升。

》点击查看数据库 具体来看锂辉石端碳酸锂产量,9月来自该部分的产量环比增加5%。一方面,因下游需求表现良好,刺激部分柔性产线转至碳酸锂的生产,贡献一定增量。其他部分锂盐厂也在需求带动下产量存在一定提升;另一方面,非一体化锂盐厂在期货套保利润刺激下开工率持续提升维持高位,进一步推动产量增长。 价格方面,国庆假期归来之后,节后首个工作日市场成交清淡,上下游均持观望态度。供应方面,锂辉石端和盐湖端均有新产线投产,预计10月碳酸锂总产量仍具备增长潜力;需求方面,动力市场新能源汽车商用乘用同时快速增长;储能市场供需两旺。整体来看,10月供应虽稳步增长,但动力与储能领域的强劲需求将推动碳酸锂市场进入大幅去库阶段,预计形成阶段性供应偏紧态势。 截至10月9日,电池级碳酸锂现货报价暂时持稳于72900~74200元/吨,均价报73550元/吨。

》点击查看新能源产品现货报价 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

“鹊桥”系列联谊活动现场。红网时刻新闻12月20日讯(记者 余雅琴)冬夜微凉,长沙人

焊花飞溅,映照着一张张专注的脸庞;代码跃动,注入智能设备的“大脑”。这不是某家工

新化新闻网讯(记者 谢婷)12月18日,新化县召开城镇生活垃圾处理收费价格听证会,促

红网时刻新闻12月20日讯(记者 胡用梅 实习生 曹乐乐 通讯员 郭建东)12月20日,“大

红网时刻新闻12月20日怀化讯(通讯员 黄建建 瞿恬湘)集中宣讲报告会、“名人名嘴”说

如果我问你,郴州博物馆在哪里?你可能很快答出来。因为很多人和我一样,有去看博物馆

12月18日,渝湘复线高速公路武隆至彭水段、武隆至道真段(重庆段)正式建成通车,备受

“随便买一小把就快10元了,这价格比肉还贵!”近日,作为湖南人餐桌上必不可少的调味

图①:横跨云贵两省的北盘江大桥。胡攀学摄(影像中国)图②:贵州花江峡谷大桥。新华

永州球迷将长沙贺龙体育场染成了蓝色海洋。摄影/文佳星(永州融媒)红网时刻新闻12月2