|

在由SMM组织的CLNB2025亚洲电池材料合作沙龙·韩国站上,SMM 三元材料分析师 王易舟围绕“全球三元市场供需与展望”的话题展开分享。她表示,尽管目前三元材料在终端应用中的需求增长有所放缓,但小动力市场的需求预计将迎来快速增长。在中国的动力电池市场中,中高镍三元电池已成为主流选择,并且全球范围内,向更高镍含量的三元材料转变仍然是长期趋势。此外,她还提到,从新技术的研发成熟到被市场广泛接受需要一定的时间周期,同时,生产成本的有效降低也依赖于规模化生产的推进。预计2027年将是三元材料市场需求的一个重要转折点。

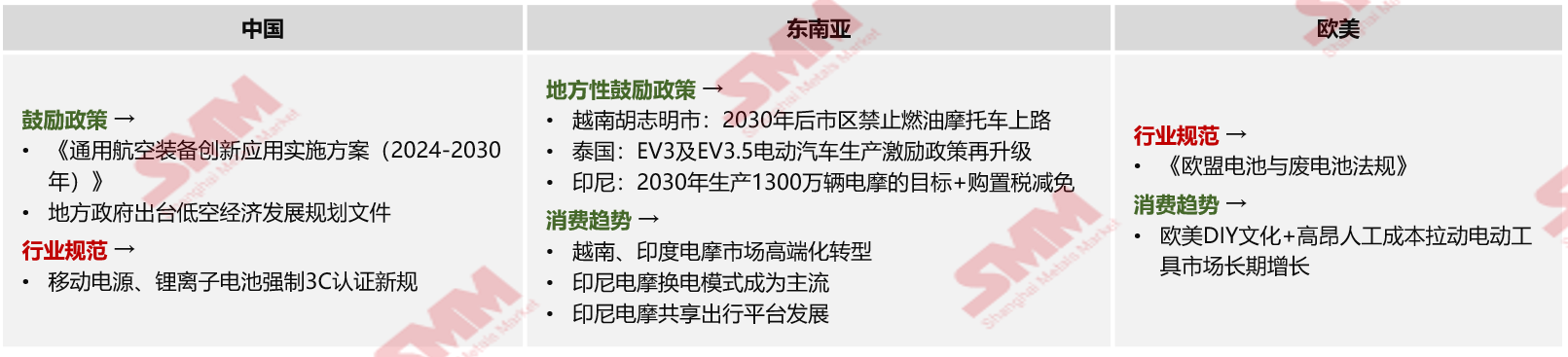

市场现状:终端需求增速放缓,小动力市场快速崛起 动力终端短期走势:中国政策托底,欧洲小幅回暖,美国增长承压 SMM对中国、欧洲以及美国的动力终端的短期走势作出预测: 中国方面,预计2025年下半年中国新能源汽车销量或将持续增长,2026年新能源汽车销量或仍将同比小幅上行。政策面来看,2025年下半年,汽车消费将纳入财政贴息范围,2026年,新能源汽车购置税由免征改为减半,以旧换新政策在2026年将不再延续。 在欧洲市场,预计2025年上半年新能源汽车的销量将保持稳定态势,而到了2026年则有望迎来复苏。这一预测基于两个主要原因:首先,英国出台了新的新能源汽车补贴政策,同时中国的主要汽车制造商也在欧洲增设了生产基地;其次,多款全新的纯电动汽车计划于2026年开始大规模进入市场。这些因素共同作用下,预计将对新能源汽车销售产生积极影响。 美国方面,预计2025年第三季度后,美国新能源汽车需求或将下滑,因大而美法案规定新能源车购置税抵免9月30日后取消。 动力终端长期走势:中国占据增长主力,欧美电动化进程趋缓 SMM预计,2024年到2030年,全球新能源乘用车销量中,中国将占据增长主力,欧美的电动化进程较为缓慢。 中国方面,新能源乘用车行业发展的驱动力在于——《关于进一步构建高质量充电基础设施体系的指导意见》、《汽车行业稳增长工作方案(2025-2026年)》等的实施;但同时也面临新能源车购置税减免将于2027年底退坡、新能源车以旧换新政策2026年不再延续等的阻力。 欧洲方面,新能源汽车市场发展的驱动力在于欧盟拟推动大型企业及租赁公司自2030年起全面采购电动车的决策,但车企对2035年禁燃目标抵制强烈,欧盟将于2026年重启条款复审的情况也是其发展的一大阻力。 在美国,新能源汽车市场面临着诸多挑战。《大而美法案》的实施导致了一系列不利变化,包括终止对新/二手电动车的联邦税收抵免、暂停全国范围内的充电桩建设资金支持、取消加州2035年禁售燃油车的权利,以及不再对未能达到燃油经济性标准的汽车制造商进行罚款等措施。这些政策调整无疑给新能源汽车行业的发展带来了额外的压力。 SMM预计2030年中国新能源乘用车销量或达2000万辆左右,全球渗透率高达79%上下。 动力电芯:三元固守高端性能市场,与铁锂实现应用互补 SMM预计,2025年全球动力电芯产量或将在1300GWh左右。按照不同电芯类型的需求量占比来看,预计自2024年到2030年,磷酸铁锂电芯的需求量将持续攀升,三元电芯的需求占比或逐步收窄。 三元电池凭借着相比于磷酸铁锂电池拥有更高的能量密度、更好的低温性能、更快的充电速度快以及更好的电池一致性等优势,这些优势使其更适用于高端性能市场,与性价比更高的铁锂电池实现应用上的互补。 小动力与消费电子市场:小而美的赛道,大潜力的未来 据SMM预测,后续三元电池在动力领域的应用占比或将逐步下降,在小动力领域的应用占比或将逐渐提升。

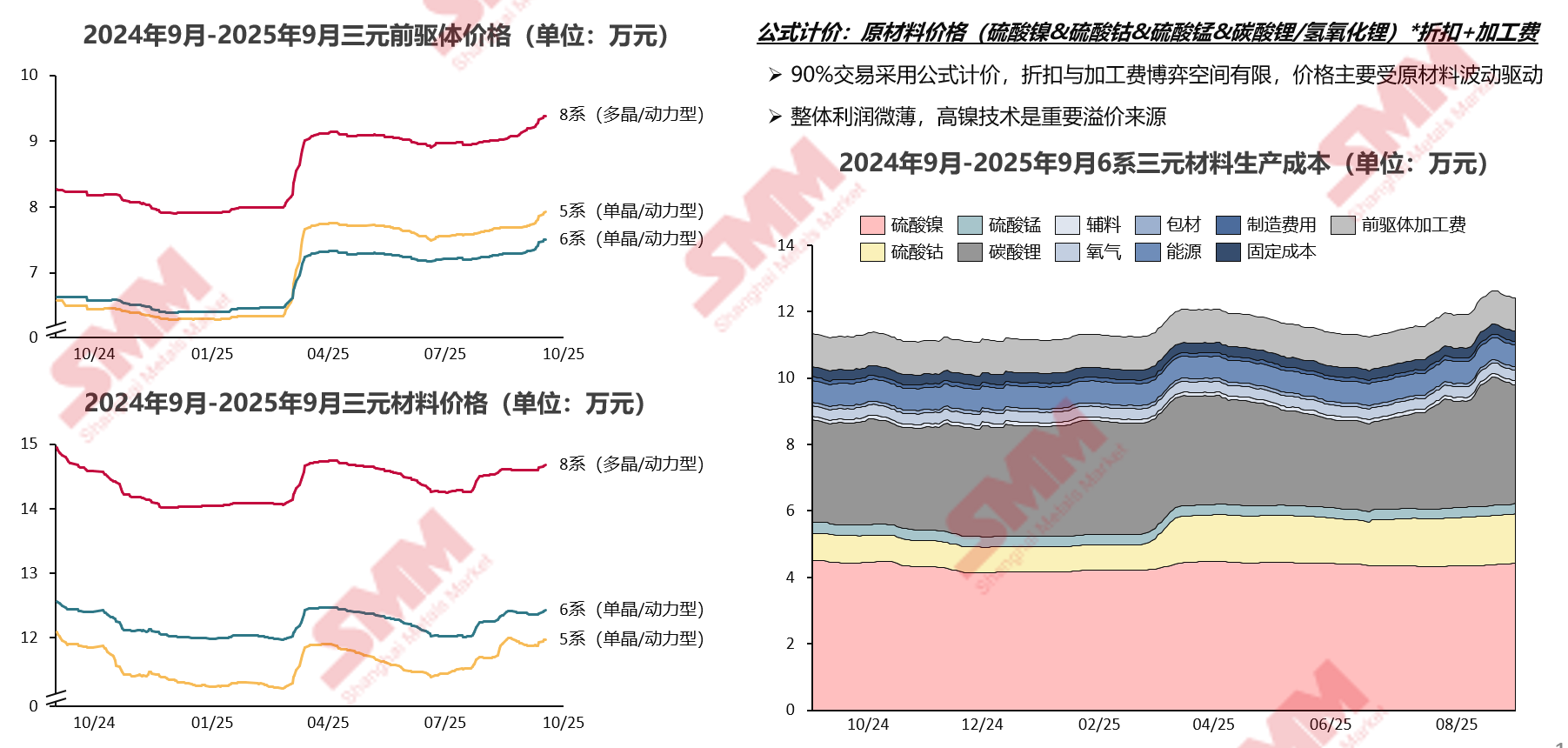

核心趋势:高镍化引领技术方向,产能布局趋向全球化与本土化 系别占比:中高镍占据中国动力市场主流,高镍化仍是全球长期趋势 在中国动力电池市场中,中高镍三元电池占据中国动力电池市场的主流,据SMM了解,中国动力市场,6系NCM占据主导,主要包括两种型号: 1.中镍高电压 2.传统613单晶 •随着大圆柱等新技术发展,9系NCM市场份额逐步扩大 海外动力市场 •8系NCM占据主流 •9系NCM市场份额逐步扩大 •中镍高电压材料预计2027年后增量 小动力市场方面: 电动二轮车&电动工具:当前5、6、8系NCM及NCA都有应用,且正在向高镍化转型;无人机&机器人则以8、9系NCM为主。 消费电子市场: 充电宝:6、8、9系NCM为主;智能家居:5、6、8系NCM都有覆盖 三元材料产能:正极企业加码欧洲 SMM预计,2025年全球三元正极产能约270万吨左右。波兰、匈牙利、摩洛哥等国家均有新建三元正极产能的计划。 SMM预计自2024年到2030年,全球三元正极年产能复合年均增长率在3.6%左右。 三元前驱体产能:全球化扩张与供应链本土化双轮驱动 SMM预计,2025年全球三元前驱体产能有望达到250万吨上下,其中中国三元前驱体产能占比最高,而韩国、法国、摩洛哥和印度尼西亚等国家均有新增三元前驱体产能的计划。三元前驱体产能将呈现全球化扩张与供应链本土化的双轮驱动模式。 三元材料产量:需求增速受限,市场高度集中 三元市场短期增长受限,但仍存在其不可替代性 增长受阻 → •政策退坡致使电动化节奏放缓,全球新能源车销增速下滑 •终端价格竞争激烈,铁锂材料更受中国主机厂青睐 增长驱动 → •低空经济发展与小动力市场高端化推动三元材料需求 •固态/半固态电池等新技术更适配三元正极材料 SMM预计2025年行业排名前十的企业产量占比或高达82%左右,市场高度集中。 关键挑战:成本传导机制刚性,新兴技术成熟尚需周期 价格与成本结构:原材料价格波动刚性传导,企业利润博弈空间有限

未来破局:三元高端应用需求确定,新兴技术发展尚需时间 大圆柱电池: 技术特点:在安全性、高能量密度和快充性能之间实现良好平衡 经济性:高镍低钴降低材料成本、标准化生产提升效率、长循环寿命降低用户用车总成本 市场定位:满足高端电动车性能需求,同时支撑高端微型小动力等新兴场景 应用进展:已在电动汽车和微型交通工具中实现量产,预计2027年实现规模化应用 大圆柱电池并非替代方形或软包,而是在高端乘用车和小动力领域形成差异化互补 低空经济: 与高镍三元材料的强适配性:高能量密度、高倍率放电能力、轻量化、低温性能; 挑战:电池技术仍需成熟、产品验证周期长、配套基础设施尚不完善、整体成本高昂。 固态电池: 优势:安全性高、能量密度潜力大、循环寿命长 挑战:技术瓶颈、成本高昂、规模化难度 正极材料演进路径: 发展初期:高镍三元→过渡阶段:高镍三元与富锂锰基掺混→长期方向:富锂锰基 产业化节奏: 预计2027年半固态电池在高端小动力市场逐步应用,2030年向全固态过渡,最终应用于高端新能源汽车。 新兴电池技术从成熟到市场接受需要时间,生产成本下降也依赖规模化进程,预计2027年将成为三元材料市场需求的关键转折点。 |

智能驾驶概念股表现活跃,截至上周五收盘,已形成比较完整的客车车身电子控制产品线的

A股市场并购重组持续活跃。截至周五收盘,实控人拟变更为追觅科技创始人俞浩的嘉美包

委员们陆续前来报到。红网时刻新闻12月21日湘潭讯(记者 杨莉莎 刘放明 吴佳俊)履职

开幕现场。红网时刻新闻12月21日湘潭讯(记者 刘放明 通讯员 龙建中)12月20日上午,

党建引领风帆劲,“麦芒行动”淬锋芒。连日来,中国兵器江麓集团全体员工以“针尖对麦

今日(12月22日)24时,国内成品油新一轮调价窗口将开启。综合多家机构预测,成品油

菲律宾农业部21日通报称,该国针对食糖的进口禁令将延长至2026年12月,以继续保护

【导读】金价“一骑绝尘”,有色“夺冠在望”,金属行业迎来高光时刻

据Choice数据统计,截至昨日,沪深两市本周共166家上市公司接受机构调研。按行业划分

【导读】美联储鹰派暗示不会降息,哈马克力主维持高利率更长时间 12月21日晚