|

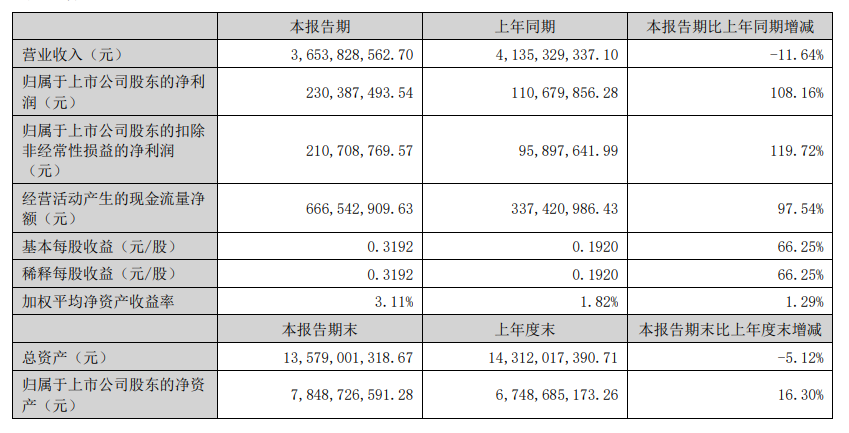

有投资者在投资者互动平台提问:公司刚果金铜钴冶炼新工厂目前进展如何?是否能按计划进行建设?道氏技术9月24日在投资者互动平台表示,公司年产3万吨阴极铜、2710吨钴的新项目建设正稳步推进,计划2026年底前建成投产。目前,项目已经展开全面科学勘察,即将转入工程建设阶段,进展顺利。 道氏技术9月24日还在互动平台表示,从2025年10月16日起,刚果(金)将以出口配额制取代已持续数月的钴禁令。配额制度的实施,有望维持未来钴价长期稳定,公司正密切关注配额的分配细则,并且与当地监管部门积极沟通中。目前,公司钴原料保有安全库存储备。未来,随着刚果(金)将钴出口禁令的解除,公司若能拿到相应配额,叠加公司产能扩张与释放、以及钴价维持较好价格水平,有望为整体业绩提供可靠保障。具体配额需以实施细则为准。 有投资者在投资者互动平台提问:公司暂缓相关项目后,资金和精力得到释放,后续在固态电池关键材料(如固态电解质、硅碳负极等)的研发落地、客户合作拓展上,有没有新的进展或计划可以分享?这些进展对公司长期发展有何重要意义?道氏技术9月24日在投资者互动平台表示,为顺应新能源行业技术发展的趋势,把握行业发展机遇,公司经综合权衡,决定暂缓相关项目,将进一步聚焦于固态电池材料与AI算力两大核心战略业务,依托公司在实体产业多年的经验,融合原子级计算技术的成果,赋能材料创新与研发,全力推进单壁碳纳米管、硅碳负极、固态电解质、金属锂负极等固态电池关键材料的研发与产业化,提升公司综合竞争力。目前,公司单壁碳纳米管的产能扩建正在有序推进,我们有信心在2026年第一季度实现50吨/年产能,接下来一年内完成120吨/年产能建设,以更快满足下游高端领域对国产单壁碳纳米管的需求。随着产能的释放,公司单壁碳纳米管生产成本将进一步下降,从而提高利润空间与市场竞争力。 道氏技术9月17日在互动平台表示,参股公司芯培森的产品APU芯片是原子科学计算领域的专用加速芯片,在进行分子动力学MD和密度泛函理论DFT等原子科学计算时,计算速度相比CPU/GPU提升1-3个数量级,能耗降低2-3个数量级。其产品和服务已实现销售。 道氏技术9月17日在投资者互动平台表示,公司正在积极夯实固态电池材料工艺技术,有序推进各材料板块的研发创新和市场推广工作,与下游客户的合作正在有序推进中。其中单壁碳纳米管、硅碳负极已向下游固态电池厂商供货;固态和半固态电解质正积极与头部企业进行合作开发送样测试,部分客户已通过测试,正在积极推进产能建设,力争配合客户需求供货。 道氏技术9月17日在投资者互动平台表示,公司已全面布局固态电池需用的单壁碳纳米管、高镍三元前驱体、富锂锰基前驱体、硅基负极、固态电解质、金属锂负极等固态电池核心材料,形成固态电池全材料解决方案,构建核心竞争力。其中单壁碳纳米管从下游客户反馈的测试和应用结果来看,公司单壁管粉体产品性能如纯度、比表、G/D值等与进口单壁管性能相当,单壁管浆料采用自研分散剂,在粘度、固含量等指标上也优于进口产品。公司已成功攻克单壁碳纳米管“高品质与低成本兼顾”的规模化制备技术难题,形成了可稳定落地的连续稳定量产技术方案,正在积极推进大规模量产工作;硅碳负极方面,公司新型气相硅碳负极的核心是自主研发的多孔碳基体,独特的多孔碳基体,如免活化多孔碳基体、粒度非常集中的球形多孔碳基体,造就相对应硅碳负极产品具有首效高、膨胀低、寿命长等特点,该创新为公司硅碳负极产品带来明显的优势,处于行业领先水平,目前,公司硅碳负极产品布局覆盖消费电池、数码电池、动力电池及固态电池等多个领域;固态电解质方面,公司硫化物和氧化物电解质实现了高离子电导率和良好的化学兼容性,特别是应用了该电解质的固态电池在多次循环后保持了较高的容量和效率,展现出优异的倍率性能和长循环稳定性,从客户端反馈数据来看,各项性能指标优异,处于行业先进水平。金属锂负极方面,公司摒弃了传统的厚锂带机械压延减薄和热蒸发成膜路线,创新地采用与锂离子电池负极极片类似的浆料成膜工艺。这种液相涂布技术实现了超薄锂负极的高效制备,相比其他技术,具有成本低、超薄锂与铜箔衬底的结合力强、电化学性能优异等特点。 道氏技术9月17日在投资者互动平台表示,公司已经与苏州能斯达电子科技有限公司及关联参股公司广东芯培森技术有限公司签署了《战略合作协议》,三方将整合各自优势,围绕人形机器人电子肌肉、电子皮肤和关节等关键零部件所需材料的研发与市场拓展等方面展开深度合作。公司已布局的单壁碳纳米管、高镍三元前驱体、富锂锰基前驱体、硅基负极、固态电解质、金属锂负极等固态电池核心材料在人形机器人领域都具有广阔的应用前景。 道氏技术8月27日在互动平台回答投资者提问时表示,公司力争将现有业务做精做透,持续提升核心竞争力。目前,公司阴极铜产品直接对外销售,业务模式成熟稳定,现金流良好,整体发展趋势积极向好,因此暂无向铜箔、复合铜箔等下游产品延伸的计划。 道氏技术8月12日晚间披露2025年半年报显示,2025年上半年,公司实现营业收入365,382.86万元,同比下降11.64%,其中海外业务收入占比超60%;归属于上市公司股东的净利润23,038.75万元,同比增长108.16%;归属于上市公司股东的扣除非经常损益的净利润21,070.88万元,同比增长119.72%。报告期内,公司业绩持续向好的主要原因系:(1)公司以效益为导向,优化运营管理,整体盈利能力持续增强;(2)报告期内,公司海外业务板块持续拓展。阴极铜产能同比提升,产能逐步释放,带动产销量实现增长,利润空间持续释放。与此同时,受益于钴金属市场价格上涨的积极影响,公司钴产品毛利率提升。(3)公司加快了应收账款回款,其周转速度高于上年同期,坏账准备转回,产生收益。 报告期内,公司重点工作情况如下: (1)聚焦固态电池材料领域,赋能高质量成长;(2)科学智算,赋能 “AI+材料”战略深化落地;(3)以效益驱动的产能建设;(4)践行国际化战略,积极提升全球市场竞争力;(5)集团化管理成效显著。

道氏技术在其半年报中根据公司从事的主要业务对主要的业绩驱动因素进行了介绍:碳材料:上半年,公司以客户需求为导向持续进行产品升级,不断扩大客户群体,在消费、数码、动力及固态电池领域全面布局并深化合作。通过研发高附加值产品、优化生产工艺、强化内部成本控制等举措协同发力,有效推进降本增效,从而提高产品的利润率。锂电材料:上半年,受益于钴金属市场价格上涨的积极影响,公司钴产品毛利率提升。同时,公司通过推进生产降本措施,优化存货管理等举措提升运营效率。陶瓷材料:公司在国内市场积极保持优质客户的战略合作关系,确保了销售及合作的稳定性和持续性;国外方面,不断加大公司陶瓷墨水产品在非洲、中东、东南亚及欧洲等海外市场的推广与销售力度,进一步拓展全球业务版图。同时,公司始终坚持创新驱动与成本优化双轮并进,持续提升产品竞争力,以巩固并扩大市场份额。战略资源:上半年,金属铜市场价格维持较高水平,且公司阴极铜产能同比提高,产能逐步释放,带动产销量实现增长,利润空间持续释放,为公司业绩做出重要贡献。 对于上半年,公司从事的主要业务,道氏技术在其半年报中介绍:公司深耕新材料领域,专注材料创新、工艺创新、产品创新,业务布局已从单一陶瓷材料业务发展形成当前“碳材料+锂电材料+陶瓷材料+战略资源”的多元格局,并在此基础上明确了“AI+材料”的战略发展方向。近年来,公司不断深化细化集团化管理,提升组织效率和战略协同,为各业务板块的高质量发展注入动能。各业务板块中,碳材料业务和锂电材料业务已成为公司核心战略业务;陶瓷材料业务作为公司传统优势领域,将持续巩固行业领先地位。与此同时,公司正以“立足国内,链接全球”为战略指引,坚定不移推进海外业务发展与全球化战略的落地,进一步增强公司在全球市场中的竞争力。公司聚焦新能源电池材料迭代技术和前沿产品,已全面布局单壁碳纳米管、高镍三元前驱体、富锂锰基前驱体、硅碳负极、硫化物/氧化物电解质、金属锂负极等固态电池关键材料,构建核心竞争力,正朝着“固态电池全材料解决方案提供商”的目标稳步发展。下一步,公司将全力推进固态电池关键材料的大规模产业化,力争成为固态电池材料领域的龙头企业。与此同时,公司积极拥抱AI时代机遇,将人工智能驱动的研发(AI4R&D)作为战略重点,持续布局AI芯片与算力领域。通过合资成立广东图灵道森技术有限公司、投资入股芯培森以及合资成立广东赫曦原子智算中心有限公司等一系列举措,构建起算力支撑体系,为企业数智化转型与材料创新研发提供强大的算力支持,推动公司“AI+材料”战略的深度落地。 提及金属价格及汇率波动风险,道氏技术在其半年报中表示:公司锂电材料业务的主要原材料包括镍、钴、锰等金属,碳材料业务的主要原材料为 NMP,战略 资源业务的上游主要是铜、钴矿石资源,陶瓷材料业务的主要原材料包括氧化锌、氧化镨、氧化钴等金 属氧化物。原材料的产销状况和产品价格直接受经济周期和下游行业需求波动的影响,特别是镍、钴、 铜等有色金属大宗商品或化工原料价格波动性较大,如果公司不能有效应对原材料波动,提升成本控制 水平并不断开发新产品,公司原材料和产品价格的波动可能会导致公司的销售规模及整体利润率降低, 从而对公司的盈利能力造成不利影响。公司子公司的境外经营、钴镍等主要原料的境外采购及产品的境 外销售主要采用美元结算,因而生产经营面临较大的汇率波动风险。 应对措施:公司不断完善供应链管理体系,及时追踪重要原材料市场供求和价格变动,保障原材 料供应及优化采购成本。同时,公司密切关注汇率变动趋势,合理谨慎采取调整产品价格方式对冲汇率 波动带来的不利影响。 长城证券点评道氏技术的研报显示: 锂电板块探底企稳,战略资源持续放量。新业务多极布局,稳业绩、提估值。公司战略资源区位优势明显,报告期内公司拟投资1.65亿美元在刚果(金)建设年产30kt阴极铜湿法冶炼厂项目,将资源禀赋转化为成本竞争力与产能效益,增强战略资源板块盈利能力。新技术方面,公司通过在单壁/寡壁碳纳米管、高镍三元前驱体、富锂锰基前驱体、硅碳负极、硫化物/氧化物电解质等多方面布局固态电池,其中碳导电管、硅碳负极已成功导入客户,有望实现销售放量,固态电解质、富锂锰基正积极与头部电池客户送样测试。除此之外,公司联合芯培森共同打造原子级科学计算规模化算力中心,推动公司“AI+材料”的协同研发体系建立,与苏州能斯达电子科技有限公司、芯培森充分达成战略合作,围绕人形机器人电子肌肉、电子皮肤和关节等关键零部件所需材料的研发与市场拓展等方面展开深度合作,有望加速公司碳材料产品在人形机器人电子肌肉、电子皮肤和关节等关键零部件领域的应用进程。公司锂电材料、碳材料业务摆脱颓势稳中向好,战略资源持续放量带来盈利弹性,新技术布局深入蓄势待发10w,予以“增持”评级。风险提示:下游需求不及预期、原材料成本波动风险、海外汇兑风险、行业竞争加剧风险等 |

1 小时前

1 小时前

1 小时前

1 小时前

SMM12月22日讯: 金属市场方面: 截至午间收盘,内盘基本金属全线上涨,沪铜涨1.78%。

►金属普涨 碳酸锂涨超5% 沪镍、沪铜涨幅居前 金银刷新高 铂钯涨停【SMM午评】 ►铜价

当前,国际社会对危险废物的环境无害化管理正朝着更严格、更统一的方向快速演进。在这

红网时刻新闻记者 曹缇 通讯员 郭青燕 刘洋 株洲报道“立案234件、答复率100%、满意率

当前,全球宏观经济正处在关键阶段。增长动能的转换、主要经济体政策的调整以及地缘关

文/谭忠欣12月20日,贺龙体育场的夜空,被一记点球冷酷地割裂。一边,是自嘲为“告花

2025年12月20日,国科能源安庆储能电池智能制造基地投产仪式在安庆工厂举行。中国化学

红网时刻新闻记者 王娟娟 长沙报道微纳坤宸难熔复合金属材料耐高温水平突破3500℃,达

SMM12月22日讯: 中央经济工作会议锚定新质生产力发展主线,人形机器人、新能源汽车、

红网时刻新闻12月22日郴州讯(记者 胡用梅 通讯员 邓和明 黄彪)12月21日,在湖南嘉禾