|

储能市场持续火热,为应对激增的海内外订单,中国多家电池厂商产能利用率显著提升,部分企业已接近满产状态。 继宁德时代、亿纬锂能、远景动力、瑞浦兰钧、欣旺达、鹏辉能源、海辰储能等电池企业,相继宣布产线持续满负荷运转后,德赛电池日前也在投资者交流中透露,其储能电芯生产线目前已处于满产状态,但经营成果还有待进一步改善。 行业热度持续攀升的背后,实际上暗涌浮现。在这场看似“狂欢的盛宴”之下,行业洗牌实则已进入深水区。一边是头部电池企业产线满载、订单爆满,另一边部分企业却面临项目延期、停产甚至出清的困境。 储能市场进入“大浪淘沙”的艰难转型期 近日,有外媒报道称,美国钠离子电池公司Natron Energy已停止运营,其两座本土超级工厂也随之停止运营。有行业分析师指出,该事件凸显出试图与磷酸铁锂电池竞争的其它化学体系面临着艰难的挑战。 据了解,该公司此前在美国密歇根州和加利福尼亚州设有已投产的制造基地,并曾计划投资14亿美元在北卡罗来纳州建设年产达28GWh的生产基地,主要瞄准电池储能系统市场。但至今年8月下旬,形势急转直下,该公司宣布将永久关闭现有工厂、启动裁员,并进入整体关停程序,其官网现已显示“停止运营”。 不仅是海外,国内储能市场亦不例外,项目延期与终止的案例频现。今年以来,万润新能、海四达、长盈精密、禾迈股份等多家企业已宣布其储能类项目搁浅。其中,技术门槛更高的固态电池领域也出现波折:安孚科技与高能时代的300MWh硫化物全固态电池中试项目,因后者控股股东股份冻结而被紧急叫停。该项目原计划于2027年年底前完成家庭储能类产品送样、2030年年底前完成大型储能设备送样。 这些案例共同表明,当前储能行业正经历一场从技术路线到商业模式的全面考验。有业内人士指出,前期资本与政策的驱动催生了大量项目,但随着竞争加剧、价格持续承压,以及低端产能结构性过剩与高端产能不足之间的矛盾日益凸显,市场正加速回归理性。 宁德时代董事长曾毓群近期也指出,目前注册的储能企业已超30万家,全面市场化将加速行业洗牌,大批企业将被淘汰。他进一步警示,若企业大规模退出,可能会出现大量“孤儿电站”——即无人运维的储能设施,最终将责任转嫁给社会与国家。 残酷的现实是,截至目前,储能行业已有数万家企业处于被注销、被吊销、被清算等异常状态。项目延期与终止潮涌,乃至企业的裁员与关停,正是行业深度调整与重塑的直接信号。 中国储能产业迈入全面市场化新阶段 尽管“大浪淘沙”带来阵痛,但中国储能产业也在这一过程中甩掉“虚火”,正迈入以自身经济性和可持续性为核心的“全面市场化新阶段”。伴随政策红利逐步退场,各省对“136号文”的承接方案逐步落地,使得储能项目的真实价值,必须通过参与电力市场交易、实现商业化运营来体现。这迫使企业将关注点从追逐补贴,转向打磨更具成本效益和市场竞争力的产品与解决方案。 值得注意的是,残酷的价格战一直以来都是储能行业发展所面临的突出挑战。曾毓群指出,过去三年间,储能系统价格已惊人地下降了约80%,近期部分集采项目的中标单价甚至击穿0.4元/Wh的心理底线,严重偏离合理成本区间。这种恶性竞争不仅侵蚀企业的合理利润,更可能导致在产品材料、工艺设计和安全防护等方面的偷工减料,为储能项目的长期安全、稳定运行埋下巨大隐患。 有行业人士进一步指出,在市场玩家趋于饱和的背景下,一些缺乏技术沉淀和成本优势的跨界企业,在激烈的竞争中将难以立足,不得不放弃原有项目计划,这也是市场化洗牌过程中的必然现象。 有统计显示,截至今年8月末,已有超过17家企业陆续公告:调整储能项目(包含延期与终止),累计拟投资规模超过270亿元。 事实上,储能行业正经历一场全球性的“洗牌期”,从政策红利期逐步转向市场淘汰赛。在这一阶段,市场的竞争逻辑已发生根本性转变——从前期资本扩张的“野蛮生长”阶段,逐步转向对技术硬实力、全生命周期成本控制、安全可靠性及可持续商业模式综合考验的、全面市场化的新阶段。 头部电池企业凭借技术优势与市场布局,不仅在国内市场占据主导,更在欧洲、澳大利亚、中东、印度、拉美等海外市场接连斩获储能大单。与此同时,大容量电芯与技术升级持续取得新突破,将进一步巩固其全球竞争力。 中小企业能否在“市场化”新阶段实现稳定收益,已成为衡量企业生存与发展能力的核心标尺。唯有具备核心技术、精益运营能力和市场化竞争力的企业,才能穿越周期,迎来高质量增长的新阶段。 |

28 分钟前

29 分钟前

半小时前

半小时前

半小时前

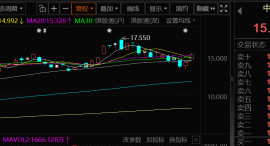

12月22日,中国有色矿业的股价出现上涨,截至22日14:48分,中国有色矿业涨7.24%,报15

SMM 12月22日讯:12月22日早间,半导体板块快速走高,指数盘中一度涨逾2%,个股方面,

12月19日,娄底市委副书记、代市长何朝晖深入涟源市,调研路基施工机械产业发展情况。

12月18日,娄底市委副书记、代市长何朝晖深入新化县,调研电子陶瓷产业发展情况。红网

(SMM代表咨询副总监崔索野【左5】、项目经理王鹤蒙【左4】与智汇矿业董事长及首席执

红网时刻新闻12月22日郴州讯( 记者 胡用梅 通讯员 彭宇新 郭庭 )2025湖南(郴州)

提到金属冶炼,难以避开的一个话题就是“减排压力”。 据市场研究显示,铅、锌冶炼产

来源:红网 作者:王新月 毛雨浓 编辑:肖凤姿 本文为湖南频道原创文章,转载请附

编者按:民声有呼,政必有应。红网时刻新闻客户端全新推出“时刻回ing”专栏,以“回

报到现场。红网时刻新闻12月22日湘潭讯(记者 凌雨晴 楚湟 见习记者 李乐怡)12月22日