|

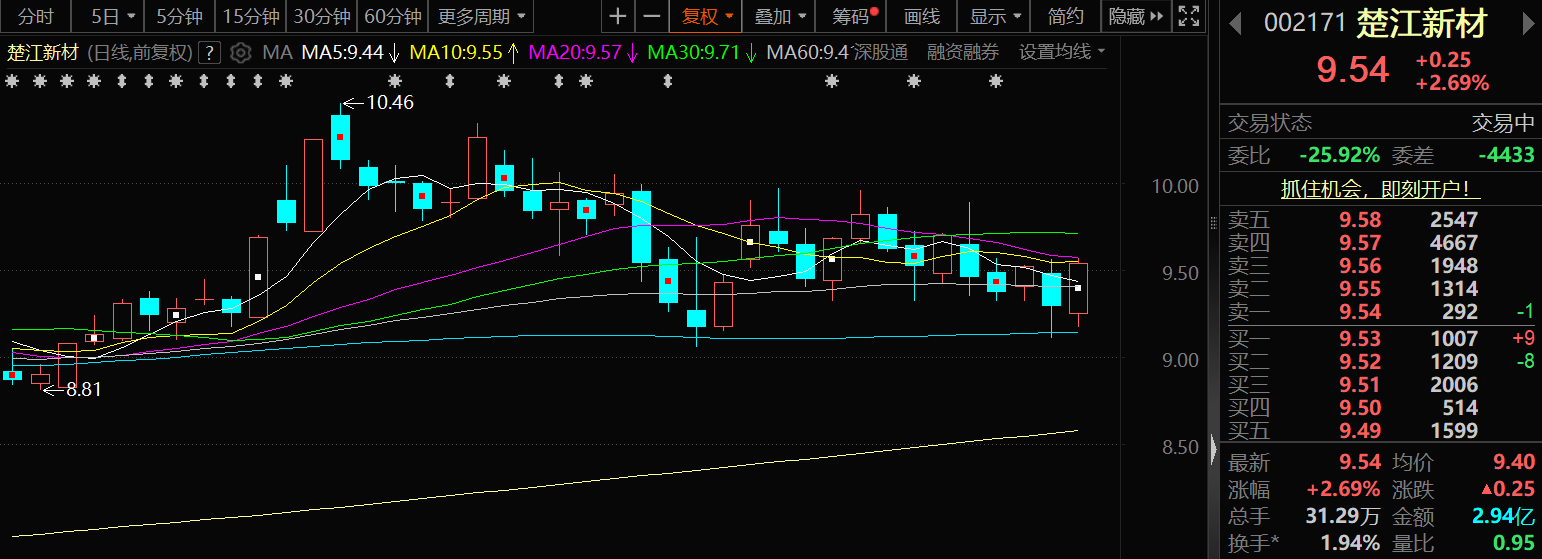

9月24日,楚江新材股价出现上涨,截至24日13:59分,楚江新材涨2.69%,报9.54元/股。

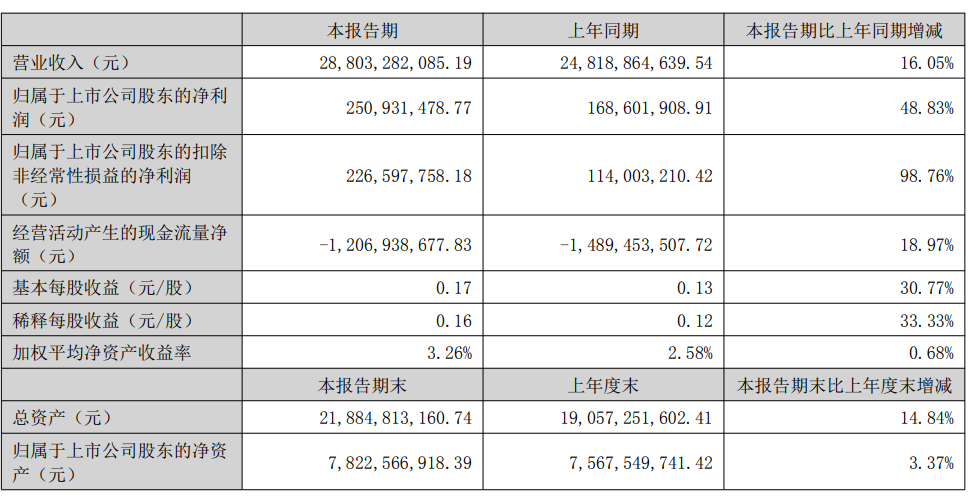

有投资者在投资者互动平台提问:公司鑫海高导产品有无直接或者间接向宇树科技供货?楚江新材9月24日在投资者互动平台表示,子公司鑫海高导作为铜导体细分领域的头部企业,在传统机器人和人形机器人领域均有布局,且产品已批量供货于浙江卡迪夫、新亚电子、缆普电缆、派纳维森、万马集团、鑫宏业等线束知名企业。 楚江新材9月24日在互动平台表示,顶立科技研发制备的“高纯碳粉”目前已实现小批量销售,主要应用于锂离子负极材料、SiC单晶、人造钻石、莫桑石、核石墨等领域。 楚江新材9月24日在投资者互动平台表示,公司铜基材料板块采用“原材料+加工费”的盈利模式,公司赚取相对稳定的加工制造费,同时公司严格运用套期保值工具,减少铜价波动对公司盈利的影响。 楚江新材9月17日公告,公司全资孙公司安徽楚江森海铜业有限公司收到政府补助资金26,340,874.47元,本次补助系与收益相关的政府补助,与公司日常经营活动相关,占公司2024年度经审计归属于上市公司股东的净利润的11.46%。 楚江新材9月8日在投资者互动平台表示,子公司顶立科技有向客户提供固态电池电解质粉体制备用热工装备,具体客户的信息涉及商业信息保密,不便透露。 楚江新材 9月2日晚间发布公告称,近日,公司为全资子公司楚江高精铜带、楚江电材和楚江合金向银行申请授信额度提供连带责任担保,担保金额分别为10,000万元、15,000万元和2,500万元。本次担保后,公司对楚江高精铜带、楚江电材和楚江合金的担保余额分别为189,500万元、179,560万元和59,900万元。截至本公告日,公司及下属子公司累计对外担保余额(含本次)为人民币856,258万元,占公司2025年6月30日归属于上市公司股东净资产(未经审计)109.46%。 此前被问及公司铜基材料经营状况和产能规划如何?楚江新材8月28日在电话会议上回复:公司上半年铜基材料营收继续保持稳定增长,实现营收281.45亿元,同比增长17%,归母净利润1.84亿元,同比增长96%;公司《年产5万吨高精铜合金带箔材项目》和《年产6万吨高精密度铜合金压延带改扩建项目(二、三期)》计划今年年内建成投产,建成后将实现紫铜带箔的量产,进一步提升高端产品供给能力;《2万吨新能源汽车及机器人电子信号用超细铜导体项目》和《4万吨高性能新能源轻合金(铝导体)及超细微铜导体项目》计划于今年建成投产,建成后将充分满足客户对AI算力数据屏蔽线、机器人电子信号用等超细规格高性能铜导体日益增长的需求。 楚江新材8月27日晚间发布的2025年半年报显示:今年上半年,公司通过有效产能释放驱动规模持续增长,同时依托产品升级和精细化管理实现了效益提升,营业收入及净利润均保持稳定增长,公司实现营业收入288.03亿元,同比增长16.05%,随着公司产品升级及改造项目的陆续投产与达产,公司产销规模、营业收入继续保持稳定增长;净利润2.51亿元,同比增长48.83%;扣非后净利润为2.27亿元,同比增幅为98.76%。 1)产能释放驱动规模增长:随着公司产品升级及技术改造项目的陆续投产并达产,产能有效释放,带动产销规模持续扩大,主要产品销量全面提升。其中: 铜板带产品:销量达 17.99 万吨,同比增长 8.36%; 铜导体产品:销量达 22.94 万吨,同比增长 14.53%; 铜合金产品:销量达 3.1 万吨,同比增长 7.62%。 2)产品升级与精细化管理提升竞争力:公司持续加大在产品研发与技术升级方面的投入,有效提升了产品档次与附加值。同时,通过不断强化内部经营与质量管理,运营效率持续优化,进一步增强了公司产品的市场竞争力及综合竞争优势。

楚江新材在其半年报中介绍:公司专注于材料的研发与制造,致力成为极具竞争力的先进材料研发制造平台型公司,目前业务涵盖铜基新材料和军工碳材料两大板块,产品包括精密铜带、铜导体材料、铜合金线材、精密特钢、碳纤维复合材料和特种热工装备及新材料等六大品类。 对于公司市场地位及主要业绩驱动因素,楚江新材介绍: 1、铜基新材料驱动新兴产业变革 (1)市场地位: 公司作为全球规模领先的精密铜带研发制造企业、中国铜板带材“十强企业”第一名和中国高端细线领域市占率第一名,不仅是《镀锡圆铜线》和《电工圆铜线》的国标修订者,也是《224Gbps 高速直连铜缆技术要求》《224Gbps高速背板传输对称电缆技术要求》等多项新兴领域团标的参编单位。 (2)业绩驱动因素: 公司一直致力于铜基材料的产品技术研发,不断推进技术创新迭代,聚焦新能源、5G 通信、智能网联、机器人及AI算力等高增长赛道,构建差异化竞争壁垒,2025 年上半年,公司在新业态领域的进展主要体现在以下方面:项目研发方面,《年产 5 万吨高精铜合金带箔材项目》和《年产 6 万吨高精密度铜合金压延带改扩建项目(二、三期)》计划今年年内建成投产,建成后将实现紫铜带箔的量产;《2 万吨新能源汽车及机器人电子信号用超细铜导体项目》和《4 万吨高性能新能源轻合金(铝导体)及超细微铜导体项目》计划于今年建成投产,建成后将充分满足客户对 AI 算力数据屏蔽线、机器人电子信号用等超细规格高性能铜导体日益增长的需求。 技术创新方面,公司突破了 0.05-0.08mm 双零级超细径多股微细伸铜导体技术,填补了国内微米级精密导体量产空白;率先引进德国尼霍夫多头拉丝设备,进入车内高/低压动力连接电缆铜导体业务,推动电线电缆电子行业向更前沿发展;公司四款并绞线铜导体产品获得全国首个中国质量认证的铜导体产品碳足迹证书,率先响应政策绿色转型要求;公司数字化管理系统实现了生产全流程的智能化监控和管理,获评安徽省 2025 年度先进级智能工厂名单。产品应用方面,公司生产的镀锡圆铜并线已进入国内头部厂商机器人伺服电机用镀锡铜导体送样认证阶段,有望切入协作机器人核心供应链;精密铜带成功拓展至 5G 通讯及智能互联领域,批量应用于屏蔽罩、高速连接器、集成电路引线框架等关键部件,支撑高频信号传输需求;新开发的异形铜导体切入海洋工程赛道,广泛适配船用电缆、海上风电及海底电缆等中高压传输场景,实现高端铜材在深海科技领域的突破;铜板带材业务持续向高端升级,精密黄铜带、紫铜板带等产品进入 5G 通讯连接器、消费电子等新兴应用场景,覆盖汽车高压线束、数据中心服务器内部等多环节导电需求。 2、碳纤维预制体技术领跑军民双赛道制高点 (1)市场地位: 子公司天鸟高新作为国际航空器材承制方 A 类供应商、国家重点军工配套企业和国内重要的碳纤维、石英纤维等高性能纤维预制体研制生产企业,承担了国内几乎所有飞机碳刹车单位的预制体供应,以及国家重大工程和几乎全系列航天固体火箭发动机喷管喉衬纤维预制体的研发与产业化任务,其产品深度应用于长征系列火箭、神舟飞船、新一代载人试验船等国家航天工程,实现了热防护材料从设计到量产的全链条突破,为我国载人航天、深空探测提供了坚实材料保障。 (2)业绩驱动因素: 天鸟高新坚持把国家发展战略作为企业发展的方向,在保障批产任务产品交付的同时,持续推进新材料、新技术、新产品的研发攻关与应用探索,为国家重点领域的关键材料需求提供支撑。 航空航天领域,天鸟高新产品与军工体系深度协同,在国防需求持续放量的背景下,军工业务积极响应国防需求并有序推进。今年上半年,天鸟高新工厂生产线满负荷运转,产能规模显著提升,生产人员数量及工时同比增长。十四五期间,天鸟高新重点关注航天航空先进材料发展方向,坚持自主创新,研制成功了高性能纤维预制体数字化多层联立体编织及装备,以及大尺度复杂结构密度梯度预制体编织等技术及自动化装备,研制生产的预制体产品配套应用于新一代航天飞行器复合材料舱体组件,为空天复合材料高性能纤维预制体产业化项目顺利实施奠定了坚实基础。民用工业领域,公司立足碳纤维预制体技术优势,积极开拓新能源、半导体、轨道交通等民品赛道:公司开发汽车碳陶刹车预制体及高铁轻量化刹车材料,适配新能源汽车和轨道交通对高性能制动系统的需求,面对新能源车碳陶刹车盘市场需求激增的机遇,子公司芜湖天鸟推动预制体向碳陶刹车成品延伸,抢占汽车轻量化市场增量空间;光伏方面实现单晶硅生长炉用坩埚、导流筒、保温盖等热场部件的批量化生产,解决了光伏硅片、第三代半导体晶圆制造中高温耐蚀材料的国产化需求。 3、特种装备与特种材料双轨赋能国家战略需求 (1)市场地位: 子公司顶立科技作为专业从事特种材料及特种热工装备研制、生产单位,国家航天航空、国防军工等领域特种大型热工装备的核心研制单位,集 “装备+材料”、“科研+产业化”、“制造+服务”三大特色和产业链优势于一体,承担了国家多项重大专项,为国家航天航空航海等领域做出了重要贡献。 (2)业绩驱动因素: 公司以国家重大工程需求为牵引,在真空热工装备和碳基复合材料制备领域驱动前沿产业国产替代,持续领跑技术创新与场景落地,不仅在湖南浏阳建了新工厂用于《智能热工装备研发及数字化生产基地项目》建设,同时总结了俄罗斯市场开发经验,计划进一步开拓海外市场。 装备方面,顶立科技针对先进陶瓷及复合材料关键工艺,研制出连续式高温粉体合成设备、SiC/BN 化学气相沉积炉等系列热工装备,应用于科研院所及航空航天、半导体等领域头部企业,为相关材料研发产业化提供支撑;其特种热工装备突破多项技术,适配非金属材料生产需求;智能环保热工装备攻克有机固废连续热解难题,广泛应用于废旧锂电池等回收领域,服务格林美等企业,助力“无废城市”建设;同时承担核聚变关键材料装备研制,为第一壁材料制造提供钨合金超高温烧结装备等技术支持。 新材料方面,公司突破高纯超细 AlON 粉体批量合成技术,具备吨级年产能,产品纯度≥99.9%、粒径可控,支撑高端光学陶瓷产业化;在半导体涂层材料领域,开发碳化钽和碳化硅涂层技术,提升晶体生长用石墨基座性能,已在半导体企业规模化应用,并与新材料企业战略合作,加速高端材料国产化替代。 楚江新材在半年报中介绍公司面临的风险和应对措施提及原材料价格波动的风险时表示:公司铜基新材料生产经营所需的原材料主要为铜、钢、锌等金属,上述原材料价格受国内国际大宗商品期货价格、市场需求等多方面因素影响,若价格在短期内大幅下跌,公司的客户可能延迟采购货物,公司存货将可能面临跌价损失风险。 应对措施:实行以销定产,扩大战略客户长期订单占比,充分利用销售合同对锁、套期保值等方式来覆盖现货敞口,对冲原材料价格波动的风险。 中航证券9月7日点评楚江新材的研报显示:致力于成为先进材料研发制造平台型公司。产能释放、产品升级、精细化管理,共同驱动业绩增长。公司精细化管理见成效,研发投入推动产品升级和技术送代。应收账款增加且回款相对集中在四季度,有望支撑全年业绩。子公司顶立科技积极推进上市进程,提升公司价值。碳纤维预制体是生产高性能碳纤维复合材料的基础,是制备飞机刹车盘的重要增强材料。1、公司坚持先进铜基材料和军工碳材料“双轮驱动”的发展战略,坚持产品领先、规模领先和成本领先,进而增厚利润;2、先进铜基材料方面,公司始终专注于铜基材料产品和技术的研发,通过装备和技改升级,开展技术创新和智能化转型,能够满足新一代信息技术、新能源汽车、消费电子和人工智能等新兴下游领域对高精度铜材的需求。此外,公司募投项目计划于今年建设完成,进一步扩充产能的同时,实现公司洞板带产品结构的高档化转变:3、军工碳材料方面,随着新一代战机、国产大飞机、低空经济等应用场景的快速发展,将带动公司需求的提升。在保持公司军品基断地位的同时,加快向民用领域拓展,提升民用产品规模,丰富应用场景;4、公司积极推进子公司顶立科技北交所上市进程,提高顶立科技品牌效应、加强其资本实力的同时,提高与公司的协同效应,促进业务发展。风险提示:市场竞争加剧风险,技术研发风险、应收账款出现环账风险等。 |

半小时前

半小时前

半小时前

半小时前

半小时前

12月22日,中国有色矿业的股价出现上涨,截至22日14:48分,中国有色矿业涨7.24%,报15

SMM 12月22日讯:12月22日早间,半导体板块快速走高,指数盘中一度涨逾2%,个股方面,

12月19日,娄底市委副书记、代市长何朝晖深入涟源市,调研路基施工机械产业发展情况。

12月18日,娄底市委副书记、代市长何朝晖深入新化县,调研电子陶瓷产业发展情况。红网

(SMM代表咨询副总监崔索野【左5】、项目经理王鹤蒙【左4】与智汇矿业董事长及首席执

红网时刻新闻12月22日郴州讯( 记者 胡用梅 通讯员 彭宇新 郭庭 )2025湖南(郴州)

提到金属冶炼,难以避开的一个话题就是“减排压力”。 据市场研究显示,铅、锌冶炼产

来源:红网 作者:王新月 毛雨浓 编辑:肖凤姿 本文为湖南频道原创文章,转载请附

编者按:民声有呼,政必有应。红网时刻新闻客户端全新推出“时刻回ing”专栏,以“回

报到现场。红网时刻新闻12月22日湘潭讯(记者 凌雨晴 楚湟 见习记者 李乐怡)12月22日