|

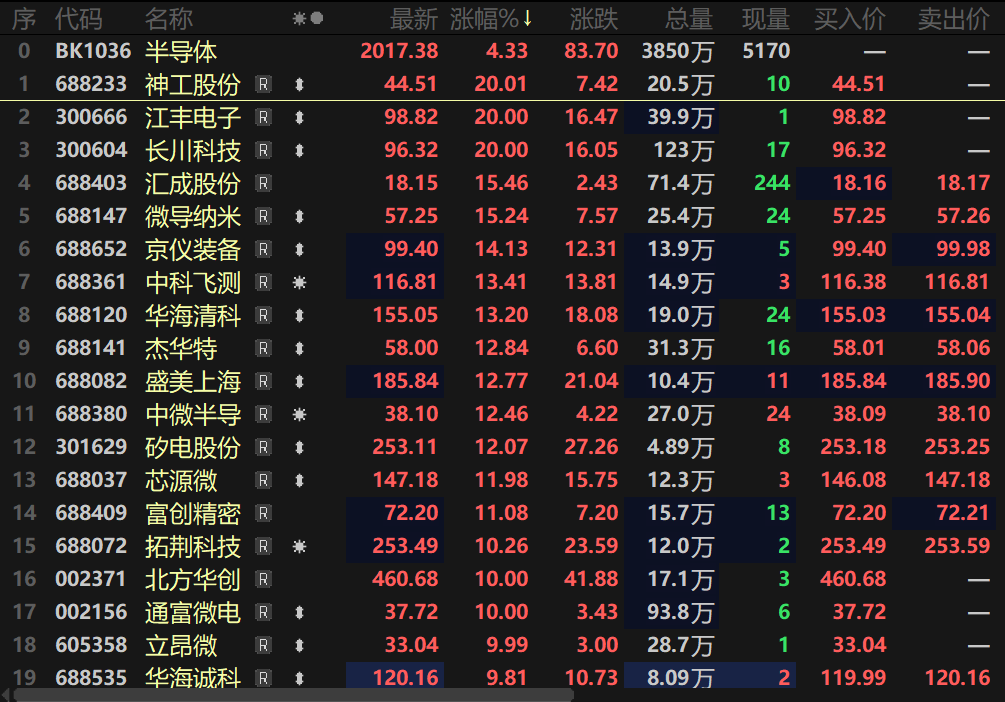

SMM 9月24日讯:9月24日早间,半导体板块震荡走高,其指数盘中一度涨近4%,盘中最高冲至2010.41的高位,刷新其上市以来的历史新高。个股方面,神工股份、江丰电子等多股盘中20CM涨停,微导纳米、盛美上海等多股涨逾10%。

消息面上,近期,半导体行业利好持续发酵,国内政策支持、AI浪潮带来的强劲需求以及存储芯片掀起一波接一波的涨价潮等因素的推动下,半导体板块近期延续涨势。 具体来看,政策面,此前,国家发改委表示,围绕《关于深入实施“人工智能+”行动的意见》,相关部门将制定出台一系列配套文件。其中围绕《意见》提出的6大行动若干重点行业领域,将分别制定“人工智能+”具体实施方案,进一步细化各行业目标任务、重点方向和工作举措;分层、分行业加快标准制订,促进行业内、领域间语料数据、模型和智能体协议等标准化发展。 此外,相关机构也对2025年全球半导体市场的情况作出乐观预测,国际数据公司(IDC)发布《全球半导体技术与供应链情报》报告,预计2025年全球半导体收入将达到8000亿美元,较2024年的6800亿美元增长17.6%。其中AI基础设施投资与应用是推动增长的关键因素,促使IDC将年初15.5%的增长率预测上调至当前的17.6%。IDC预测,2025年半导体市场计算领域将增长36%,达到3490亿美元,到2030年的五年复合年增长率为12%。 AI 持续发力 存储芯片行业“涨声四起” 且在AI浪潮的推动下,近期存储芯片行业涨价情况频出,9月初,海外存储芯片巨头Sandisk(闪迪)宣布面向所有渠道和消费者客户的产品价格调涨超10%,主因闪存产品市场需求强劲,由于人工智能应用以及数据中心、客户端和移动领域日益增长的存储需求驱动。 随后,9月中旬,又有消息称,美光已通知客户,DDR4、DDR5、LPDDR4、LPDDR5等存储产品全部停止报价,报价暂停时间一周,且相关产品价格或将调涨20%-30%。对于美光涨价的原因,有消息称,是因美光高层看到针对客户的预测需求有重大的供应短缺,而紧急暂停了所有产品的报价,将重新调整后续的价格。 而这还不是结束,9月22日消息,因供应紧张,三星对其DRAM和NAND闪存产品进行了大幅提价,部分产品提价幅度高至30%。该消息称,三星DRAM产品的涨价幅度高达30%,NAND闪存产品的涨价幅度在5%-10%。受影响的DRAM产品包括LPDDR4X、LPDDR5和LPDDR5X内存产品,NAND闪存产品包括eMMC和UFC产品。而产品供应紧张的原因则是因为老款产品产量减少以及大型云企业需求增加导致。 财联社方面表示,三星的本轮涨价反映出存储芯片行业正经历结构性转变。在AI热潮下,三星等存储大厂纷纷将重心转向AI PC和下一代智能手机等新兴市场,以及HBM等高利润产品领域,导致传统产品供应收缩。摩根士丹利预计,随着HBM市场竞争加剧,传统DRAM和NAND产品有望在2026年迎来更可持续增长。 此外,据财联社方面消息,近期有消息称,台积电正在计划对其3纳米制程和2纳米制程的工艺节点进行涨价。据悉,台积电向联发科收取的高端3纳米的N3P制程费用较上一代涨价24%,高通的骁龙8 Elite Gen 5芯片则面临16%的涨价。此外,其还表示,因研发成本高昂加上良率较竞争对手更高,台积电还计划将2纳米节点的费用至少上调50%。而这将直接影响明年各大品牌手机SoC的价格,预计单颗芯片的成本将高达280美元。不过目前该涨价传闻暂未得到台积电方面的证实,不过市场已经在为消费电子产品集体涨价的时代提前做准备。 而在AI浪潮的推动下,全球存储芯片大厂美光科技公布了好于预期的2025年第四财季(截至8月28日的三个月)营收和利润,并对当前季度业绩给出了强劲的指引。据悉,美光科技第四季度经调整营收为113.2亿美元,同比增长46%,预估为111.5亿美元;调整后每股收益为3.03美元,上年同期为1.18美元,预估为2.84美元。 而对于2026财年,美光科技依旧充满期待,其预计后续随着AI竞赛愈演愈烈,其高带宽存储芯片(HBM)需求旺盛。美光科技预计2026财年第一财季营收为122亿至128亿美元,高于LSEG分析师平均预估的119.4亿美元;预计第一财季调整后毛利率为50.5%-52.5%,远高于预期的45.9%。 公开资料显示,HBM是一种动态随机存取存储器,涉及将芯片垂直堆叠以降低功耗,有助于处理大量数据,在人工智能开发中极具价值。譬如英伟达制造的高端人工智能芯片,便对HBM——高带宽内存这一类高科技存储芯片需求旺盛。 有业内人士表示,打破内存墙瓶颈,HBM已成为DRAM市场增长主要驱动力。HBM解决带宽瓶颈、功耗过高以及容量限制等问题,已成为当下人工智能芯片的主流选择。Yole预计全球HBM市场规模将从2024年的170亿美元增长至2030年的980亿美元,复合年增长率达33%。 机构评论 东方证券研报指出,AI带动的需求持续性一直是本轮DRAM涨价行情的关键支撑,叠加供应端原厂产能切换的不可逆趋势,本轮DRAM涨价行情具有较强持续性。HBM4时代,三星有望与SK海力士、美光实现 “同步布局”,原厂竞争或进一步加剧。随着原厂加大投入到HBM竞争并减少利基DRAM产能,国内利基DRAM 供应商有望获得更大市场空间。 银河证券表示,半导体领域需求周期向上,AI 成为核心增长动力,模拟芯片周期触底、数字芯片 AioT 需求爆发、功率半导体盈利改善、制造稼动率回升、设备业绩强劲、材料内部分化、封测先进封装亮眼;DeepSeek 等开源模型降低部署门槛,推动 SoC 芯片需求。TWS 耳机、智能手表算力需求提升。DDR4 短期紧缺(Q2 价格季增 18-23%),AI 驱动 HBM、DDR5 需求增长。 东吴证券也表示,国内先进制程积极扩产,加之算力芯片要求先进封装,均利好设备商,该机构认为国产算力有望均向盛合晶微等国产先进封装供应链倾斜,减薄机/划片机/键合机等设备商有望受益。 光大证券指出,AI需求的快速增长驱动全球半导体行业景气延续,半导体材料市场规模稳步扩张,光刻胶、湿电子化学品、电子特气等细分行业均保持增长态势。2025H1上市公司整体营收与利润实现双增长,Q2单季度利润实现同环比增长。综合来看,其认为半导体材料板块正处于基本面改善与长期成长逻辑共振阶段,建议关注在光刻胶、湿电子化学品、电子特气、CMP等核心材料领域具备技术优势与客户验证优势的龙头企业。 |

1 小时前

1 小时前

1 小时前

1 小时前

SMM12月22日讯: 金属市场方面: 截至午间收盘,内盘基本金属全线上涨,沪铜涨1.78%。

►金属普涨 碳酸锂涨超5% 沪镍、沪铜涨幅居前 金银刷新高 铂钯涨停【SMM午评】 ►铜价

当前,国际社会对危险废物的环境无害化管理正朝着更严格、更统一的方向快速演进。在这

红网时刻新闻记者 曹缇 通讯员 郭青燕 刘洋 株洲报道“立案234件、答复率100%、满意率

当前,全球宏观经济正处在关键阶段。增长动能的转换、主要经济体政策的调整以及地缘关

文/谭忠欣12月20日,贺龙体育场的夜空,被一记点球冷酷地割裂。一边,是自嘲为“告花

2025年12月20日,国科能源安庆储能电池智能制造基地投产仪式在安庆工厂举行。中国化学

红网时刻新闻记者 王娟娟 长沙报道微纳坤宸难熔复合金属材料耐高温水平突破3500℃,达

SMM12月22日讯: 中央经济工作会议锚定新质生产力发展主线,人形机器人、新能源汽车、

红网时刻新闻12月22日郴州讯(记者 胡用梅 通讯员 邓和明 黄彪)12月21日,在湖南嘉禾