|

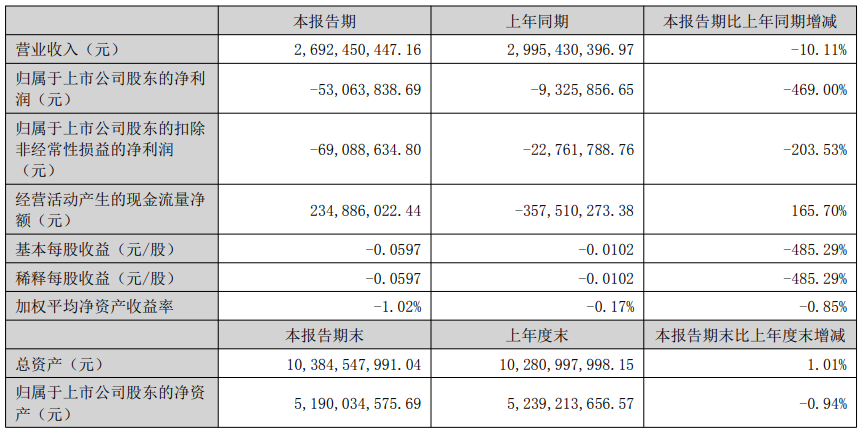

SMM 9月23日讯:近日,万顺新材发布投资者活动记录表,其中被问及公司铝加工业务板块的情况,万顺新材表示,通过产能布局,公司铝板带、铝箔一体化产业链规模效应将进一步凸显。铝箔产能方面:江苏基地产能 8.3 万吨,安徽基地 7.2 万吨,在建年产 10 万吨动力及储能电池箔项目主设备铝箔轧机已陆续进入调试阶段,其他配套设备将陆续到位、安装调试,安徽中基产线同时适用于生产双零铝箔。在建项目完成后,铝箔总产能 25.5 万吨。 铝板带产能:江苏、安徽基地产能合计 13 万吨,四川13万吨高精铝板带项目去年年底基本完成建设,铝板带现有总产能合计 26 万吨。2025 年上半年,公司铝加工业务实现营业收入 23.98 亿元,同比增长 12%,其中铝箔销量同比略降 4.7%,铝板带销量同比增长 25%。 铝箔方面,鉴于固态电池的持续火热,此前万顺新材也被问及公司的铝箔产品能否应用于固态电池的问题,万顺新材回应称,公司电池铝箔产品供应下游多家头部电池企业,可应用于固态电池集流体、软包电池铝塑膜。公司电池铝箔产品已供应下游多家头部电池企业,具体应用情况视客户需求而定。 需要注意的是,由于铝加工业务上半年国内外铝价倒挂加剧、行业加工费水平下降、取消出口退税、新增产能尚处于爬坡阶段等综合因素影响,万顺新材上半年净利润亏损扩大,据其半年报数据显示,公司上半年共实现26.92亿元的营收,同比下降10.11%;归属于上市公司股东的净亏损为5306.38万元,上年同期亏损932.59万元。

下半年,万顺新材将围绕铝加工、纸包装材料、功能性薄膜业务领域,优化业务结构,拓展高附加值产品市场,推进提质、降本、增效,努力提升公司盈利能力和竞争力。 而在被问及铝加工业务有什么业绩提升措施时,万顺新材表示,公司重点推动铝箔、铝板带产品创新和工艺改进,提高生产效率和成品率,同时为满足下游电池客户的新需求,公司开发了高延伸电池铝箔、高达因电池铝箔、超薄电池铝箔等产品,其中高延伸电池铝箔已通过客户使用验证并批量供货,增强了公司铝加工业务的发展后劲,公司后续将全力推进高附加值铝箔产品市场。 而铝箔出口作为万顺新材的营收来源之一,其在公告中提到,公司铝箔产品海外业务往来主要以外币结算,未来人民币汇率波动、国内外铝价差波动、其它国家贸易政策的调整等将 对公司生产经营产生影响。自国家取消铝材等产品的出口退税,公司根据相关政策及时调整经营策略,通过调整加工费、提高产品附加值、降本增效等多种措施,确保公司铝箔产品的国际竞争力。在日常海外业务中,公司将平衡外币货币性资产和负债规模,对冲汇率波动对公司的不利影响,并适时适量开展外汇套期保值业务,以降低汇率价格波动风险;调整产品结构,提升高附加值产品的出口比例。同时,公司已加大国内市场的开发力度,力求在保持原有市场占有率的基础上,进一步扩大市场份额,尽力规避未来可能发生的海外业务风险。 铝箔出口方面,据SMM了解,2025年上半年铝箔出口承压显著。1-2月出口量同比下滑,主因多国贸易壁垒升级(如欧美亚反倾销税加征)削弱价格竞争力、出口退税取消后“抢出口”透支需求及春节因素影响。虽存在食品包装箔等刚性需求基本盘,但转口贸易风险显性化(如美国坯料溯源威胁)及东南亚等主力市场需求转弱,导致新订单持续收缩,企业普遍对出口持谨慎态度。

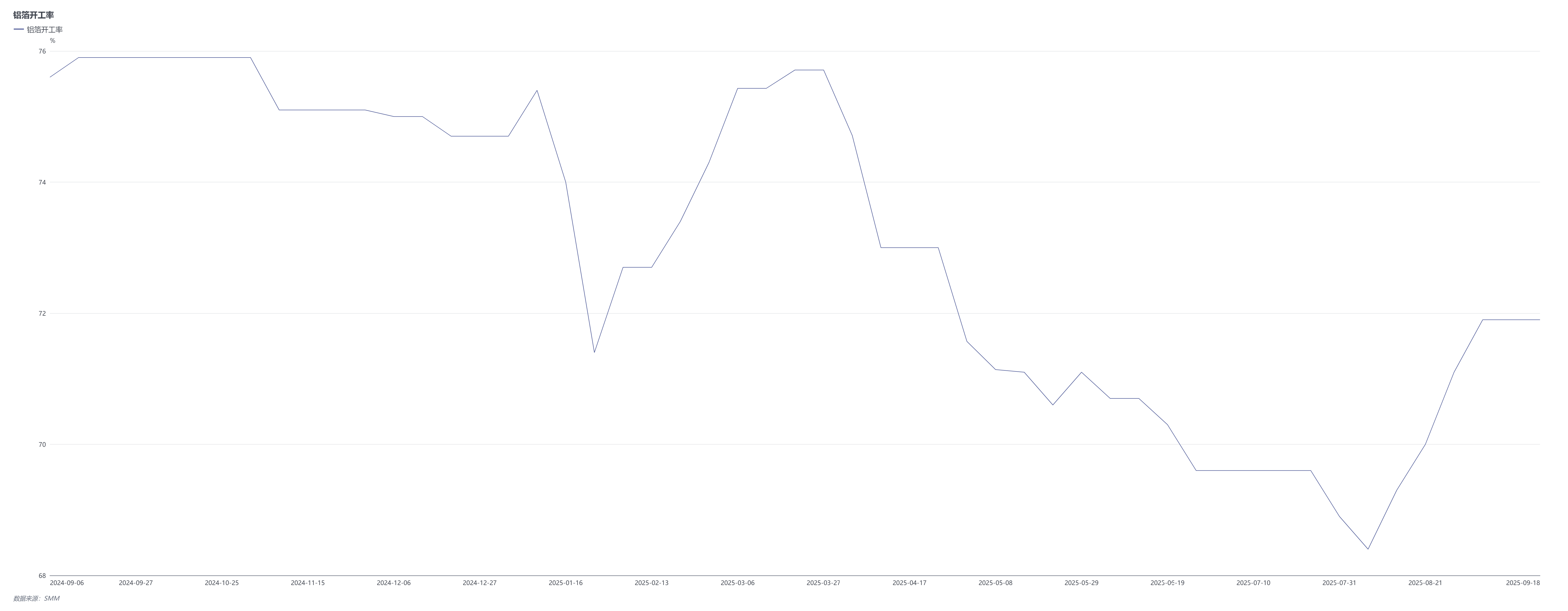

》点击查看SMM数据库 而回到当下的铝箔市场,据上周SMM了解,上周国内铝箔龙头企业开工率继续录得71.9%,维持在相对高位。尽管头部企业保持高负荷运转,但增速放缓的态势已清晰显现,包装箔作为主力产品,需求端保持刚性但未现季节性爆发,其非周期性特征在当前市场环境中表现得尤为明显。新能源领域的电池箔维持良好表现,产量有望冲击55万吨年度目标,钎焊材料排产同比无明显增长,进一步印证了下游制造业复苏力度的不均衡。展望后市,SMM预计,短期内在旺季效应支撑下,铝箔龙头企业开工率预计将维持72-75%的震荡上行通道。 |

半小时前

半小时前

半小时前

半小时前

半小时前

12月22日,中国有色矿业的股价出现上涨,截至22日14:48分,中国有色矿业涨7.24%,报15

SMM 12月22日讯:12月22日早间,半导体板块快速走高,指数盘中一度涨逾2%,个股方面,

12月19日,娄底市委副书记、代市长何朝晖深入涟源市,调研路基施工机械产业发展情况。

12月18日,娄底市委副书记、代市长何朝晖深入新化县,调研电子陶瓷产业发展情况。红网

(SMM代表咨询副总监崔索野【左5】、项目经理王鹤蒙【左4】与智汇矿业董事长及首席执

红网时刻新闻12月22日郴州讯( 记者 胡用梅 通讯员 彭宇新 郭庭 )2025湖南(郴州)

提到金属冶炼,难以避开的一个话题就是“减排压力”。 据市场研究显示,铅、锌冶炼产

来源:红网 作者:王新月 毛雨浓 编辑:肖凤姿 本文为湖南频道原创文章,转载请附

编者按:民声有呼,政必有应。红网时刻新闻客户端全新推出“时刻回ing”专栏,以“回

报到现场。红网时刻新闻12月22日湘潭讯(记者 凌雨晴 楚湟 见习记者 李乐怡)12月22日