|

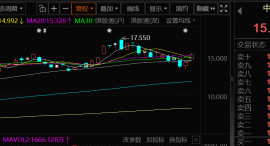

9月23日,金杯电工的股价逆势上涨,截至23日13:24分,金杯电工涨1.14%,报11.57元/股。

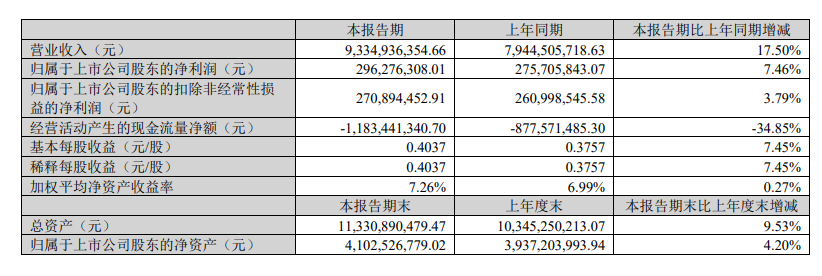

金杯电工9月22日公告的于9月19日召开的业绩说明会上沟通与交流的主要情况和观点如下: 1. 公司 2024 年研发的“1000 万次超高柔工业机器人用拖链电缆”作为配套材料可应用于工业机器人领域,已实现供货。请问,在人形机器人领域,公司是否有技术储备和研发的投入? 金杯电工回复:相关研究显示,人形机器人等具身智能正处于技术加速突破与商业化落地的关键阶段,未来有望在工业巡检、家庭服务、医疗照护等场景实现规模化应用,其对高耐弯折、抗扭转、轻量化线缆具备较大需求。一直以来,公司持续聚焦下游新需求和行业新趋势,不断加大研发投入和新产品开发,2024 年研发的“1000万次超高柔工业机器人用拖链电缆”已作为配套材料应用于工业机器人领域,并正在开展更高耐折次数的线缆的研发与验证工作。 2. 明年的产能有哪些增加? 金杯电工回复:公司综合行业发展、自身规划和下游需求等因素合理布局产能,2025 年上半年,电磁线产业中心湘潭基地新能源三期新增新能源汽车驱动电机用扁线产能 8,000 吨/年;电缆产业中心衡阳基地智能装备车间开始试生产,充电桩电缆、车内高压线等工业电缆产能持续提升。与此同时,面对全球能源变革和欧洲电网升级带来的战略机遇,公司选择欧洲作为产能出海首站,规划建设年产能 2 万吨电磁线的智能化生产基地,分两期建设,其中首期产能 8,000 吨/年,预计 2026 年可释放;第二期产能建设规划为 12,000 吨/年,计划 2028 年投产。 3. 请问公司在机器人及储能方面有计划吗? 金杯电工回复:公司专业从事扁电磁线和电线电缆产品研发、生产和销售,致力于为客户提供一体化的电能绿色传输解决方案。公司产品作为配套材料广泛应用于各行各业,在满足传统应用领域需求的同时,正不断拓展到众多新兴应用领域中,如新能源汽车、风电、光伏、储能、工业机器人等,并正为公司带来新的增量市场。2024 年研发的“1000 万次超高柔工业机器人用拖链电缆”已作为配套材料应用于工业机器人领域,并正在开展更高耐折次数的线缆的研发与验证工作。 4. 为什么股价表现那么差?公司出问题了吗? 金杯电工回复:股价的涨跌是一个综合结果,受到行业政策、外部环境、市场情绪等多重因素影响。长期以来,公司坚持聚焦主业不断提高盈利能力,营收、净利润持续增长,并坚持年年现金分红回馈广大股东,不断提升公司内在价值。2025 年上半年,公司实现营业收入 93.35 亿元,同比增长 17.50%;净利润 3.37 亿元,同比增长 9.78%;归母净利润 2.96 亿元,同比增长 7.46%,继续保持营收、净利双增长,行业竞争力持续强化,并首次登榜“2025 中国制造业民营企业 500 强”榜单。 未来,公司将继续深耕主业, 通过技术创新、市场拓展和精细化管理等进一步提升运营效率,实现高质量可持续发展,为投资者创造长期价值。 5. 请谈公司有哪些研发创新项目?何时投产? 金杯电工回复:公司立足长远发展,坚持以技术创新驱动增长,拥有一系列行业核心技术和创新产品。近年来,电磁线产业中心成功开发新能源汽车驱动电机新型漆包导体产品、车载用 6101 合金铝连接排、汽车驱动电机用 T 型利兹线、汽车轴向磁通线圈等多款特种产品,多项产品正处于客户样机验证阶段;电缆产业中心成功研制了工业机器人用高寿命电缆、新能源汽车充电桩充电模块装备电缆、柔性电缆、高压接地软电缆、风力发电用软电缆、高速卷筒电缆等新产品,其中多项新产品已实现量产,获客户广泛好评。未来,面对下游新兴产业快速发展的战略机遇,公司也将以前沿市场需求为导向,强化创新动能,不断开发新产品、新技术。 6. 请问贵公司 3 季度在改善现金流方面有哪些举措,是否取得实效? 金杯电工回复:公司始终高度重视现金流管理,建立了完善的风险管控体系,通过客户信用管理、合同履约跟踪和定期对账机制等多重措施保障回款安全,持续改善现金流。 有投资者在投资者互动平台提问:金杯电工于2024年4月获批“PEEK绝缘电磁线”发明专利授权,公司是为数不多同时掌握“漆包”“漆包膜包”“PEEK绝缘”三大绝缘方式的扁电磁线生产服务商,800V车用扁电磁线已实现供货,1000V车用扁电磁线已有技术储备。此外,金杯电工的PEEK漆包线可用于电动汽车高压快充驱动电机等,其通过子公司科盟创新开发了PEEK材料谐波减速器,应用于人形机器人关节模组。是否属实?金杯电工9月11日在投资者互动平台表示,公司作为扁电磁线全球龙头企业,已于2024年4月取得“PEEK绝缘电磁线”发明专利,是为数不多同时掌握“漆包”“漆包+膜包”“PEEK绝缘”三大绝缘方式的扁电磁线生产服务商,较早布局高压平台新能源汽车驱动电机用扁电磁线研发,800V车用扁电磁线已实现供货,1000V车用扁电磁线已有技术储备。但公司旗下没有“科盟创新”这家子公司,请您注意甄别消息真伪。 有投资者在投资者互动平台提问:目前公司的产能利用率达到多少?欧洲项目有没有正式开工生产?或者说什么时候正式开工?金杯电工9月11日在投资者互动平台表示,公司主业板块现有8个产业基地,其中电磁线产业基地2个,受益于电网投资和新能源汽车持续高景气,订单充足,产能利用充分;电线电缆产业基地6个,各基地由于产品种类、客户结构、区域经济水平及市场需求等差异导致产能利用率有所不同。欧洲项目现已完成项目相关境外投资备案登记事宜,先后取得湖南省商务厅颁发的《企业境外投资证书》及湖南省发展和改革委员会颁发的《境外投资项目备案通知书》;并完成厂房(含土地)《购买协议》签署。目前各项工作正按计划推进。 金杯电工9月11日在互动平台回答投资者提问时表示,公司主要产品为扁电磁线和电线电缆,在服务传统市场的同时,也通过不断研发新产品来满足新的市场、新的行业需求,现已成功研发“电动汽车液冷型直流充电桩电缆”,主要应用于新能源车辆快充和超充领域,以满足市场对大电流快充的需求。未来公司将进一步关注和拓展新的应用领域和需求。 金杯电工8月29日在互动平台回答投资者提问时表示,公司在超导线缆等前沿技术领域持续进行研发投入和技术储备,目前具备超导磁体用超导绕组线缆系列产品如NbTi超导漆包线、低温超导绞缆、铝稳定体低温超导缆的研发及生产能力,客户群体包括西部超导以及西门子、GE、飞利浦等医疗诊断与治疗设备制造商。 金杯电工此前发布的2025年半年报显示,上半年,公司敏锐把握新型电力系统建设带来的战略机遇期,重点布局特高压输变电工程、智能电 网升级改造、风光储装机和新能源汽车等领域,同步拓展海外新兴市场。通过“稳存、拓增、提质”三维 发力,形成国内国际市场协同、传统新兴业务互促的增长格局,电线电缆稳健发展、电磁线突破性增长 的良好态势。 报告期内,公司延续营收与净利双增长势头,实现营业收入 93.35 亿元,较上年同期增长 17.50%; 净利润 3.37 亿元,较上年同期增长 9.78%;归属于上市公司股东的净利润 2.96 亿元,较上年同期增长 7.46%。截至本报告期末,公司总资产为 113.31 亿元,归母净资产为 41.03 亿元。

1、电磁线板块抢抓机遇,拓市提效实现突破性增长 电磁线产业中心紧扣新型电力系统建设与新能源产业崛起的战略机遇,一方面聚焦客户需求,精准 对接国内外电力变压器市场及新能源领域需求,构建“存量稳增、增量突破”的市场格局;另一方面通过 产能释放、管理机制协同优化以及 AI 视觉检测系统的产业化应用,产出效率明显提升,规模效应凸显, 实现跨越式发展。报告期内,电磁线产业中心营业收入同比增长 27.55%。 在特高压领域,报告期内中标中国电气装备集团集采项目 3.45 万吨,成功参与陕北-安徽±800kV 直流工程、国力电力大同湖东 2×100 万 kW 发电工程、陕北-关中第三通道输变电工程、白鹤滩江苏 ±400kV 直流项目等多个特高压工程,特高压变压器销量同比增长 241.18%;在新能源汽车驱动电机领 域,随着新能源汽车电机专用扁电磁线建设项目三期综合扩能项目第一批设备投产,每年将增加释放 8,000 吨左右产能,为进一步提升市场份额奠定了产能基础,报告期内新能源汽车电机专用扁电磁线销 量同比增长 67.77%;在工业电机领域,成功开发华域等多家新客户,成效显著,销量同比增长 23.09%。 2、电缆板块承压奋进筑根基,创新拓新育动能面对房地产、建筑等下游行业的压力传导,电缆产业中心以“稳传统、拓新兴”来应对挑战,一方面 通过精细化运营巩固基本盘,另一方面通过调整客户结构、开拓新市场及培育新增长引擎,实现稳健发 展与结构升级协同推进。报告期内,电缆产业中心营业收入同比增长 12.04%。 电网市场开拓成效显著,实现国网总部、福建、山东、陕西、湖北、湖南、四川、西藏、江苏、浙 江、内蒙古、黑龙江 12 个区域中标,中标金额同比增长 167%;大客户合作持续深化,与中字头国央 企及各行业相关龙头企业战略合作关系持续增强;清洁能源方面领域,武汉光伏线缆得益于生产基地集 群协同策略,销量同比上升 47%;工业线缆领域,随着智能装备线缆车间生产基地主体的建设完成, 汽车高压电缆、充电桩电缆及机器人电缆等产品陆续推出,相关业务同比增长 310.19%。 3、海外布局启新篇,品牌声量劲扬帆 面对全球能源变革加速与欧洲电网升级带来的战略机遇,公司紧扣国际国内双循环发展格局,海外 业务突破发展,展现强劲增长势能。报告期内,公司实现海外直接出口额 2.62 亿元,同比增长 37.99%, 其中扁电磁线直接出口销售额同比增长 30.49%,并成功参与日本特高压直流项目——北海道-青森县直 流工程;电缆产业中心直接出口实现历史性突破,实现销售额约 1,200 万元,新增多个“一带一路”沿 线国家市场,为公司电缆业务开拓了新的增量区域。 在产品远销海外的同时,公司选定捷克作为海外产能布局首站,规划建设年产 20,000 吨电磁线的 智能化生产基地,目前已完成海外捷克子公司设立及捷克项目国内省商务厅、发改委境外投资备案登记, 标志着公司出海事宜的资金通道全面打通,其他相关工作也正在有序推进中。此外,报告期内公司参加 了 CWIEME 德国柏林线圈展、上海国际线圈展、阿联酋・沙迦线缆及材料展等重大国际展览,全方位 展示公司核心产品与先进工艺,进一步提升了产品及品牌在国际市场的知名度。 4、研发创新强驱动,新品矩阵拓赛道 随着国内产业结构加速向中高端迈进,以战略性新兴产业为载体的创新驱动型经济正加速重构全球 经济格局。面对产业迭代周期的战略机遇,公司立足长远发展,以前沿市场需求为导引,强化创新核心 动能,聚焦高端产品领域突破。 电磁线产业中心成功开发新能源汽车驱动电机新型漆包导体产品、车载用 6101 合金铝连接排、汽 车驱动电机用 T 型利兹线、汽车轴向磁通线圈等多款特种产品,多项产品正处于客户样机验证阶段; 电缆产业中心成功研制了工业机器人用高寿命电缆、新能源汽车充电桩充电模块装备电缆、柔性电缆、 高压接地软电缆、风力发电用软电缆、高速卷筒电缆等新产品,其中多项新产品已实现量产,获客户广 泛好评。 5、流程变革固根基,赋能可持续发展 随着公司经营规模、组织架构不断增长,公司管理幅度及业务流程变得日趋复杂。为破解业务高速 发展中的管理适配问题,实现文化统一、扩张有序、资源高效的核心目标,公司亟需构建适配未来发展 的管控模式与组织架构,全面提升关键业务领域的运营能力和经营效率,打造领先的管理与整合能力, 最终形成高效自治的流程型组织,为可持续发展筑牢根基。 报告期内,公司正式启动由华为主导的流程管理变革项目,实施全域多级架构设计与专业化、系统 化的流程梳理优化,推动管理模式向规范化、高效化转型。未来,公司将继续以“行业金杯”为目标,持 续深化流程变革成果,以流程提效为业务发展强固保障,不断夯实企业管理根基,全面提升核心竞争力, 最终实现可持续高质量发展。 金杯电工在半年报中介绍原材料价格波动风险时提及:公司产品成本结构呈现出典型的“料重工轻”特征,铜和铝作为核心原材料,在总成本中占比高达约 80%,但国内铜资源缺乏。随着国内新能源、电网建设等大力发展,铜资源需求旺盛,近年来其价格在 震荡中走高。 为有效管控铜、铝等大宗原材料价格波动带来的风险,公司实行原材料集中采购,不断完善流程, 建立了动态管理体系。公司依靠多年丰富的市场实战经验以及广泛多元的信息获取渠道,积极研究分析 铜、铝价格的走势,灵活调整原材料采购计划,并充分利用期货套期保值功能,对冲原材料价格波动带 来的风险,最大程度降低了主要原材料价格波动对公司的不利影响,为公司正常的生产经营和稳定的利 润获取提供了坚实保障。 华安证券点评金杯电工的研报指出:清洁能源、智能电网、智能装备三大领域营收占比过半,电磁线业务韧力爆发:营收分行业来看,清洁能源应用营收11.96亿元,占比12.81%,智能电网应用营收26.00亿元,占比27.85%,智能装备应用营收8.78亿元,占比9.41%,三大新应用领域营收占比过半。营收分产品来看,电磁线业务实现营收37.46亿元,同比增长29.67%,营收占比进一步提升,2025H1营收占比达到40.13%。在特高压领域,报告期内中标中国电气装备集团集采项目3.45万吨,成功参与陕北-安徽±800kV直流工程、国力电力大同湖东2×100万kW发电工程、陕北-关中第三通道输变电工程、白鹤滩江苏±400kV直流项目等多个特高压工程,特高压变压器销量同比增长241.18%。风险提示:原材料价格大幅波动;海外业务拓展不及预期等。 国信证券点评金杯电工的研报显示:二季度业绩同环比稳健增长,盈利能力保持稳定。新应用领域收入快速扩张,经销市场依旧承压。电磁线净利润同比+70%,特高压与新能源车销量大幅增长。线缆业务推动结构转型,行业与产品拓展效果显著。出口业务量利齐增,捷克电磁线产能顺利推进。风险提示:电网投资不及预期;原材料价格大幅上涨;海外扩产不及预期。投资建议:考虑到地产、建筑领域需求和价格情况,下调盈利预测,维持“优于大市”评级。 |

1 小时前

2 小时前

2 小时前

2 小时前

12月22日早间,伦敦现货黄金价格强势拉涨,再度创下历史新高。 2025年初,伦

对外贸易法修订草案12月22日提请全国人大常委会会议二次审议。修订草案二审稿就支

今日,A股强势上攻,上证指数收复3900点,创业板指、科创50均大涨超2%,深证成指、中

12月22日,中国有色矿业的股价出现上涨,截至22日14:48分,中国有色矿业涨7.24%,报15

SMM 12月22日讯:12月22日早间,半导体板块快速走高,指数盘中一度涨逾2%,个股方面,

12月19日,娄底市委副书记、代市长何朝晖深入涟源市,调研路基施工机械产业发展情况。

12月18日,娄底市委副书记、代市长何朝晖深入新化县,调研电子陶瓷产业发展情况。红网

(SMM代表咨询副总监崔索野【左5】、项目经理王鹤蒙【左4】与智汇矿业董事长及首席执

红网时刻新闻12月22日郴州讯( 记者 胡用梅 通讯员 彭宇新 郭庭 )2025湖南(郴州)

提到金属冶炼,难以避开的一个话题就是“减排压力”。 据市场研究显示,铅、锌冶炼产