|

SMM 9月22日讯:9月22日早间,半导体指数盘中快速走高,盘中一度涨逾2.6%,在一众板块中排名前列。个股方面,芯原股份盘中涨逾18%,中科蓝讯、海光信息、晶晨股份、德明利等多股纷纷涨逾10%。

消息面上,近期半导体领域利好频出,据国际半导体产业协会报告显示,今年二季度全球半导体设备出货量同比增长24%,其中,中国大陆以约34.4%的份额稳居全球第一大半导体设备市场。 此外,企业动态方面,有消息称,摩尔线程科创板IPO将上会。据悉,摩尔线程以自主研发的全功能GPU为核心,致力于为AI、数字孪生、科学计算等高性能计算领域提供计算加速平台。公司已成功推出四代GPU架构,并拓展出覆盖AI智算、云计算和个人智算等应用领域的计算加速产品矩阵。公司坚持自主研发,填补了国内GPU领域的多项空白,在国内GPU领域处于领先地位。 方正证券最新分析称,在摩尔定律放缓和我国先进制程技术受限的现状下,先进封装成为国产算力芯片突破性能瓶颈的重要方向。华为、寒武纪、海光信息等公司的算力芯片正加速迭代,国产供应链积极配套以实现算力芯片自主可控。2025世界人工智能大会上沐曦重磅发布基于国产供应链的旗舰GPU曦云C600,摩尔线程则表示正联合国内封装测试厂商,完成Chiplet与2.5D封装(国产硅中介层)量产和测试。先进封装产能扩张需求愈发迫切,先进封装产业链上下游迎来重大发展机遇。 同时,也有机构表示,近年来,半导体设备国产化率持续提升。根据钛媒体数据,目前有近70%的晶圆制造公司尚未使用国产半导体设备。同时,当前本土先进节点晶圆产能难以满足高速增长的算力所需,从设备、制造等层面增强算力基础设施的整体能力和产业保障尤为迫切。摩尔线程表示,中国约有300万张GPU卡的产能缺口。当前国内半导体产业链从上游的设备与材料到中游的半导体制造再到下游的先进封装,均致力于提升算力芯片的国产化率;半导体设备国产化大势所趋,且当前国产化率仍处于较低水平,国产替代空间广阔。 华泰证券则看好2026年AI相关需求和中国先进逻辑扩产的结构性机会,海外AI相关先进逻辑和存储仍然是资本支出的主要驱动力。国内方面,中芯国际、华虹近期募集资金,长鑫启动上市辅导,看好2026年中国先进逻辑和存储投资持续,看好设备国产进展,预计2026中国本土设备企业在中国市场规模中占比(国产化率)或同比+6%至29%。 且近期,多家本土科技巨头入局芯片研发,华为方面还发布昇腾芯片迭代时间线,预计2026年第一季度推出昇腾950PR芯片,四季度推出昇腾950DT,2027年四季度推出昇腾960芯片,2028年四季度推出昇腾970芯片。 且值得一提的是,9月13日,商务部公布了对原产于美国的进口相关模拟芯片发起反倾销立案调查,并同时公布就美国对华集成电路领域相关措施发起反歧视立案调查。 商务部新闻发言人指出,美国在集成电路领域对华采取一系列禁止和限制措施,这些保护主义做法涉嫌对华歧视,是对中国发展先进计算芯片和人工智能等高科技产业的遏制打压,不仅危害中国发展利益,还严重损害全球半导体产业链供应链稳定,中方对此坚决反对。 而今日股价盘中触及历史新高129.83元/股的国内芯片巨头中芯国际,在此前的业绩说明会上对今年半导体的未来依旧充满期待,此前,中芯国际联合CEO赵海军在今年8月举行的业绩会上提到,在国内外政策变化的影响下,渠道加紧备货补库存,今年前三季度中芯国际积极配合客户保证出货。不过,由于前期客户已经建立了一定的库存,且四季度是行业的传统淡季,虽然客户信心依然很强,但四季度急单和拉货的情况会相对变缓,对其影响,中芯国际正在广泛收集客户反馈进行评估,预计不会对公司的产能利用率产生明显影响。

中芯国际对今年三季度给出的收入指引为环比增长5%-7%,其中预计出货数量和平均销售单价都将上升。毛利率指引为18%-20%,主要由于产出增加抵消了折旧上升带来的影响。 市场对半导体行业的前景也较为乐观,根据美国半导体行业协会(SIA)的数据,2025年7月全球半导体销售额约为620.7亿美元,同比增长20.6%,连续21个月实现同比增长,环比增长3.6%。世界半导体贸易统计组织(WSTS)此前则预测,2025年全球半导体市场销售额将达到7009亿美元,同比增长11.2%,并预计 2026年继续增长8.5%。 此外,芯原股份今日股价也一同刷新历史新高,其盘中最高提升至207.6元/股。其在近期接受投资者活动调研时提到,今年受到 AI 算力相关需求带动,公司新签订单增长明显。根据公司《关于新签订单的自愿性披露公告》,2025 年 7 月 1 日至 2025 年9 月 11 日,公司新签订单 12.05 亿元,较去年第三季度全期大幅增长85.88%,新签订单已创历史新高,其中 AI 算力相关的订单占比约 64%。除新签订单创历史新高外,公司在手订单持续保持高位,预计将对公司后续经营业绩产生深远的影响。

且值得一提的是,AI的爆发式需求增长为存储芯片带来的巨大的需求,存储芯片行业已经先后迎来多次涨价,此前,海外存储芯片巨头Sandisk(闪迪)宣布面向所有渠道和消费者客户的产品价格调涨超10%,随后,业内又传出美光向渠道通知存储产品上涨20%—30%的消息。据消息称,美光所有DDR4、DDR5、LPDDR4、LPDDR5等存储产品全部停止报价,协议客户价格全部取消,预计所有产品停止报价一周。 提及涨价原因,闪迪方面表示,闪存产品市场需求强劲,由于人工智能应用以及数据中心、客户端和移动领域日益增长的存储需求驱动。为确保我们能够提供高性能闪存解决方案并支持持续创新投资,正在调整其闪存产品组合的价格。而至于美光方面涨价的原因,消息称,主因美光高层看到针对客户的预测需求有重大的供应短缺,而紧急暂停了所有产品的报价,将重新调整后续的价格。 此外,本周一市场还有消息称,由于供应紧张,三星对其DRAM和NAND闪存产品进行了大幅提价,部分产品提价幅度高至30%。这也使得三星成为继美光和闪迪之后,最新一家上调内存和闪存产品价格的存储巨头。据悉,三星此次提价的原因是供应紧张,而供应紧张是由于老款产品产量减少以及大型云企业需求增加造成的。 在此背景下,德明利作为国内存储芯片领域的头部企业之一,其股价自9月10日以来便接连上探拉涨,在近两个交易日更是录得两连板的战绩,盘中股价最高攀升至155.11元/股,同样刷新其上市以来的历史新高。

此前,公司在接受投资者活动调研时曾被问及如何看待上游存储原厂涨价的问题,德明利回应称,根据公开报道,包括闪迪、美光、三星等在内的各大存储原厂均于近期宣布涨价,各类型存储产品报价均有较大涨幅。存储价格受供需结构变化、产能转移及新兴需求增长等多重因素影响,国内外头部科技厂商正大力增加资本支出规模加码 AI 投入,算力基础设施建设持续扩张,服务器和数据中心的存储需求增长持续提升行业景气度,预计四季度存储价格有望维持上涨趋势。 |

1 小时前

2 小时前

2 小时前

2 小时前

12月22日早间,伦敦现货黄金价格强势拉涨,再度创下历史新高。 2025年初,伦

对外贸易法修订草案12月22日提请全国人大常委会会议二次审议。修订草案二审稿就支

今日,A股强势上攻,上证指数收复3900点,创业板指、科创50均大涨超2%,深证成指、中

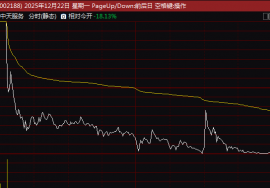

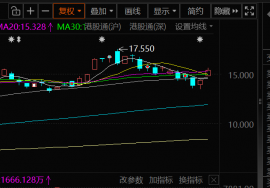

12月22日,中国有色矿业的股价出现上涨,截至22日14:48分,中国有色矿业涨7.24%,报15

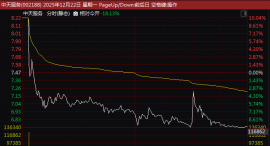

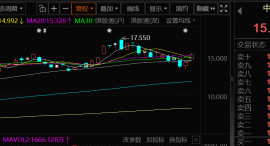

SMM 12月22日讯:12月22日早间,半导体板块快速走高,指数盘中一度涨逾2%,个股方面,

12月19日,娄底市委副书记、代市长何朝晖深入涟源市,调研路基施工机械产业发展情况。

12月18日,娄底市委副书记、代市长何朝晖深入新化县,调研电子陶瓷产业发展情况。红网

(SMM代表咨询副总监崔索野【左5】、项目经理王鹤蒙【左4】与智汇矿业董事长及首席执

红网时刻新闻12月22日郴州讯( 记者 胡用梅 通讯员 彭宇新 郭庭 )2025湖南(郴州)

提到金属冶炼,难以避开的一个话题就是“减排压力”。 据市场研究显示,铅、锌冶炼产