|

在由SMM主办的SMM印尼电池材料与储能论坛上,SMM 董旗缘围绕“全球电池储能系统宏观与技术迭代”的话题展开分享。

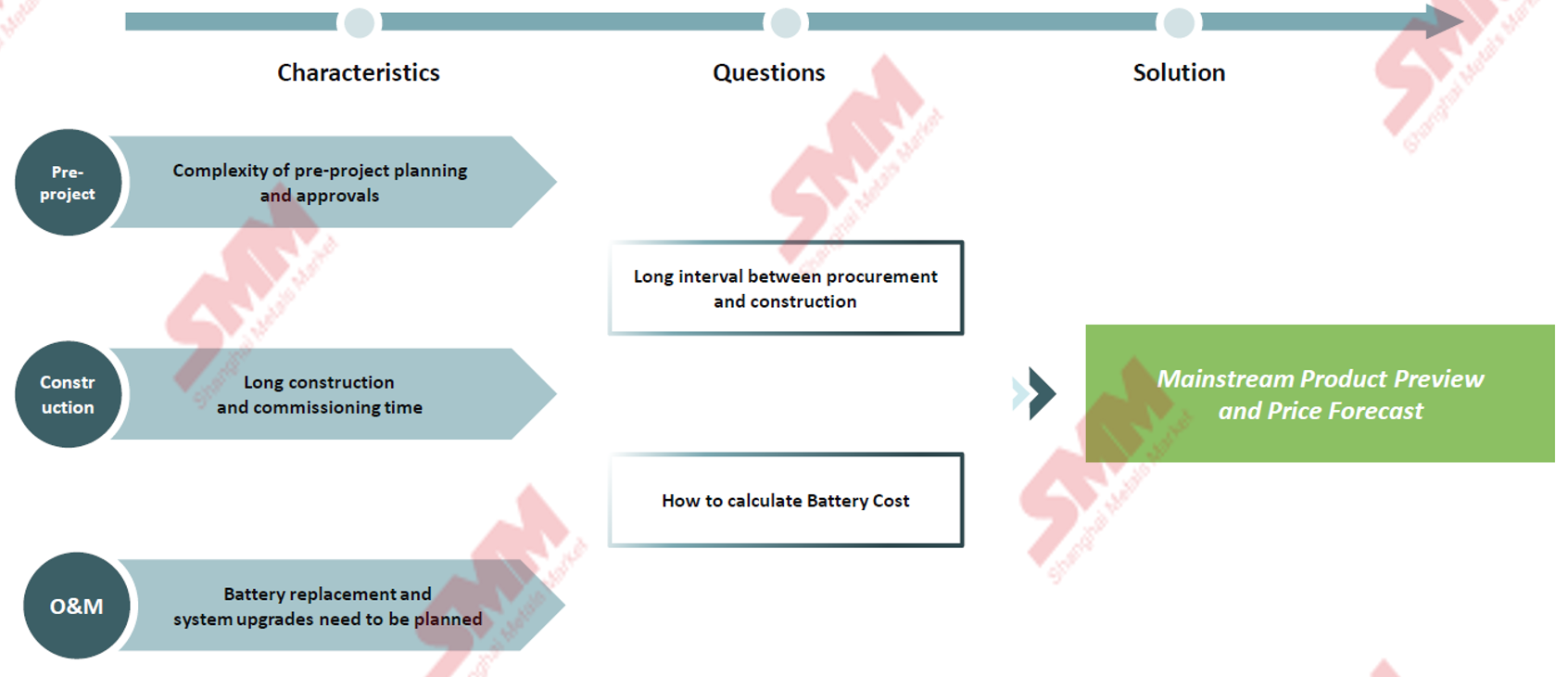

电池储能系统市场动态:全球视角 SMM预计,2025年第三季度到2026年前两个季度,全球储能市场将进入显著增长阶段,主要是受区域政策激励和可再生能源并网挑战的推动。预计2026年第二季度增长率有望成为该四季度中的最高。在中国和欧盟,储能市场的增长主要由政策驱动;而在美国,关税与成本问题正在影响市场。 具体来看,中国方面,得益于394、650及136政策的强力支持,中国储能市场迎来快速增长,为运营商带来短期收入提升和需求增长。SMM预计2025年第三季度中国储能市场装机量或将达到50GWh左右,第四季度有望达到47GWh左右。 美国方面储能需求则面临着经济和关税两方面的掣肘,经济方面,由于经济效益下降和成本上升,美国储能市场需求受到抑制;关税方面,当前关税维持在40.9%,根据301法案可能在2026年提涨至57.4%。《大而美》短期内保持现有关税水平,但2026年的关税调整和新能源全成本要求可能促使提前投资,略微抵消需求下滑的影响。 欧盟储能市场的强劲增长源于高水平的可再生能源发电、电网不稳定对储能解决方案的需求以及多国政策补贴加速新能源部署。预计2025年第三季度储能市场装机量或在12GWh左右,2025年四季度或在10GWh左右。 至于亚太及其他地区,这些地区的储能需求虽然尚处于起步阶段,但有望持续上升。2026年第二季度,随着可再生能源渗透率的提高和早期政策支持,将成为增长最强劲的时期。 整体来看,中国凭借着强有力的政策支持,在全球储能部署中占据主导地位;而欧盟地区因电网平衡需求和可再生能源扩张,欧盟储能市场保持稳健的增长势头;美国储能市场在短期内仍面临挑战,关税政策在抑制需求方面起关键作用,但可能在2026年前出现加速增长;亚太及其他地区的储能需求进入进入增长阶段。2026年第二季度预计将成为全球储能市场增长高峰节点。 可再生能源项目的招标日益复杂 主要关注点如下: 1. 未来投标价格预测: 总包商和投资方需要在提交标书时提前18至24个月预测成本结构。 由于原材料(如锂)和关键组件(如电芯、逆变器)的价格波动较大,这使得准确锁定投标价格极具挑战性,从而增加了财务风险。 2. 建设与投产周期长: 从项目签约到正式并网发电通常需要24至36个月的时间。 在此期间,技术进步可能会使即将安装的设备过时;同时,供应链中断或物流费用上涨也构成了额外的风险因素。 3. 电池生命周期及技术革新: 电池技术发展迅速,新出现的技术能够显著降低平准化度电成本(LCOE),但同时也可能让现有设施面临提前退役的压力。 为应对这种不确定性,投资者应该考虑制定中期更换策略,并确保系统设计具有足够的灵活性以支持未来的升级和技术整合。

SMM通过提供以下服务来帮助总包商和投资方管理长期采购与施工过程中存在的风险: 追踪行业动态:持续监测直流侧储能集成系统和电池技术的发展趋势以及新产品发布的时间表; 成本分析与预测:基于对上游材料成本变化、政策调整以及供应商战略规划的研究,进行精准的价格预测。 在选择最佳储能产品时,需要综合考虑经济性和技术性能。未来的电池技术将朝着高容量、高安全性和长循环寿命的方向发展,有助于进一步降低平准化度电成本,打造更具竞争力、可扩展的储能项目。 太阳能+储能领域有何变化? 配备不同储能时长的太阳能电站,其平均容量因子得到了不同程度的提升。具体而言,带有两小时储能系统的太阳能电站,其平均容量因子可小幅增长至25%-35%;四小时储能系统则能够将这一数值提高到30%-45%;对于六小时储能系统来说,容量因子可以达到35%-50%;而采用八小时(即长时)储能方案后,该指标甚至能进一步增至40%-55%,这意味着太阳能发电正在逐步接近半稳定甚至是稳定的供电水平。 随着锂离子电池储能技术的进步及其持续放电时间的增长,太阳能正成为更高效、更经济的发电方案。这不仅提升了太阳能资源利用效率,也降低了整体运营成本,使得太阳能发电在更多场景下成为更加可行的选择。

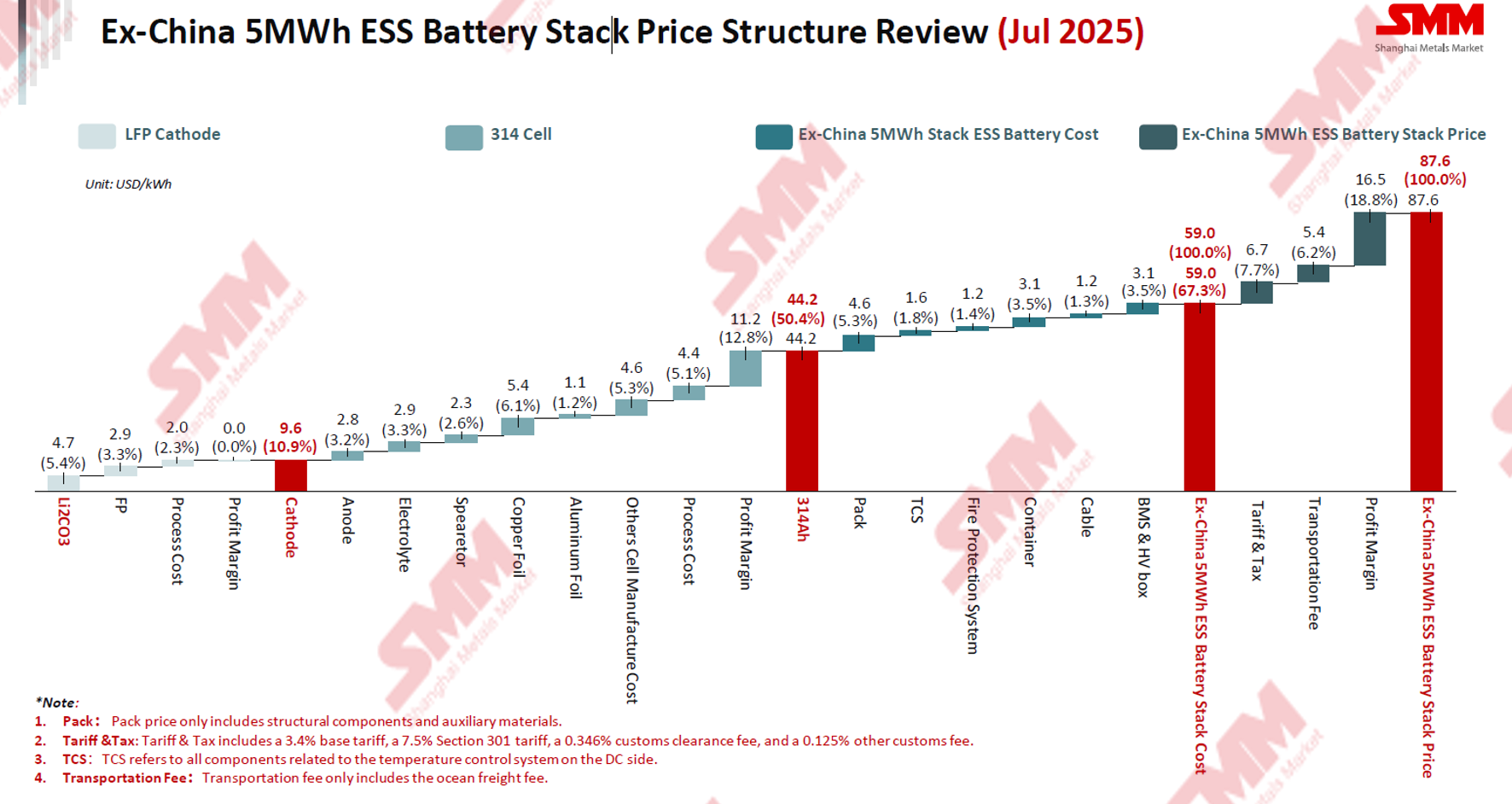

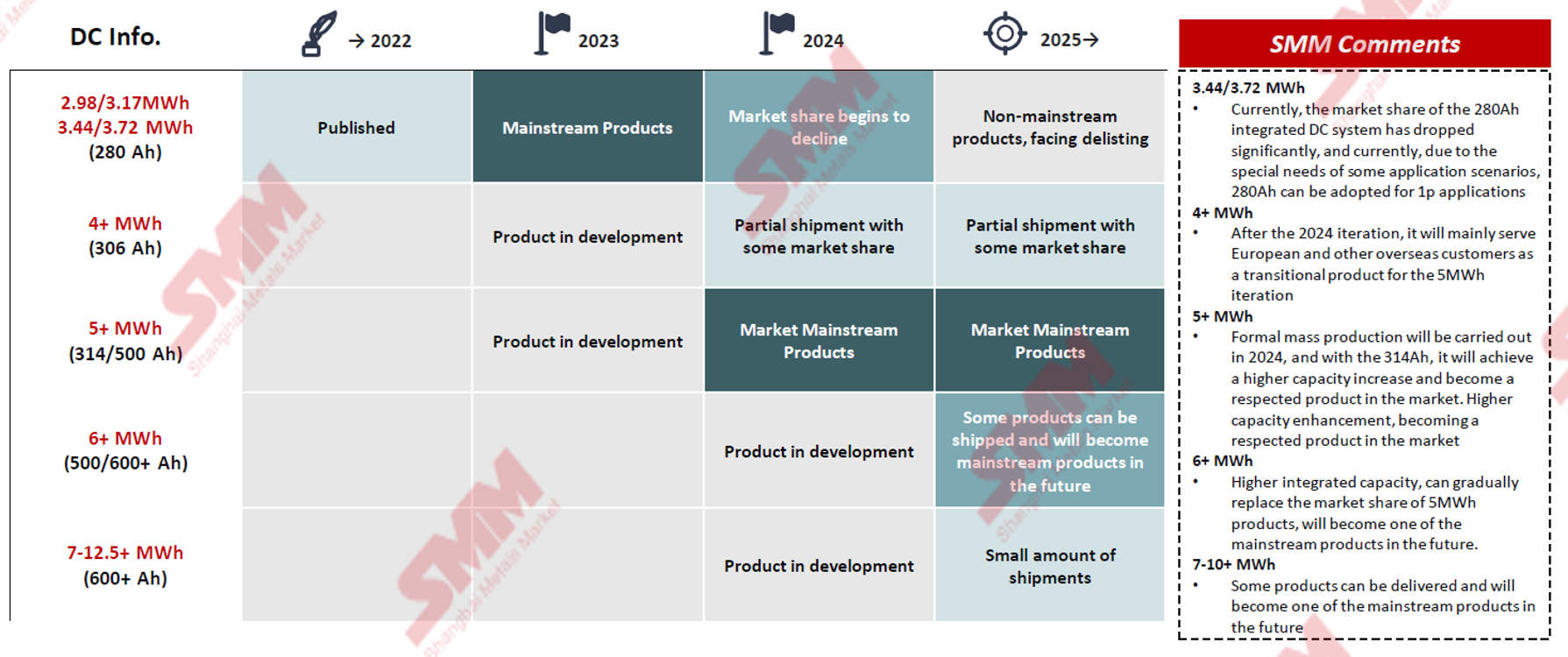

截至当前,5MWh储能系统的中国离岸出口价格大约为87.5美元/千瓦时。为了更深入地分析成本构成因素,SMM从理论角度拆解了行业物料清单(BOM)结构: 电芯:作为储能系统中成本占比最大的部分,约占总成本的50%。这部分的成本对原材料市场价格波动极其敏感,直接关系到制造商的成本控制能力和利润空间。 其他组件(约20%):包括但不限于电池组装配件、电池管理系统、温度控制系统以及集装箱集成等。需要注意的是,能量管理系统由于通常是根据具体项目需求定制开发,并未被纳入标准成本计算之中;同样地,功率转换系统仅考虑了直流侧的成本,因此也未包含在内。 剩余约30%:这部分主要反映了企业的毛利水平,它会根据不同供应商的能力和效率有所差异,体现了公司在整个供应链管理、技术集成及运营优化方面的综合实力。 电池储能系统技术迭代 储能电池技术发展过程: 2022年,在强制性储能政策和锂电池技术快速进步的推动下,全球市场主流电芯为280Ah的磷酸铁锂电芯,其能量密度约为168Wh/Kg。随着独立发电企业越来越关注平准化度电成本(LCOE)的降低,市场需求逐渐转向更高能量密度的大容量电芯。 因此,在2023年至2024年间,行业成功实现了300Ah电芯的大规模生产和广泛应用,使其成为新的市场主流。相比280Ah电芯,300Ah电芯的能量密度提升了10-15Wh/Kg,循环寿命增加了多达4,000次。这些改进不仅延长了储能系统的使用寿命,还提高了整体的成本效益。 储能集成技术迭代——容量 产能初期直流集成产能较低;2024年集成产能调涨至5MWh;未来集成产能将持续增长突破10MWh。

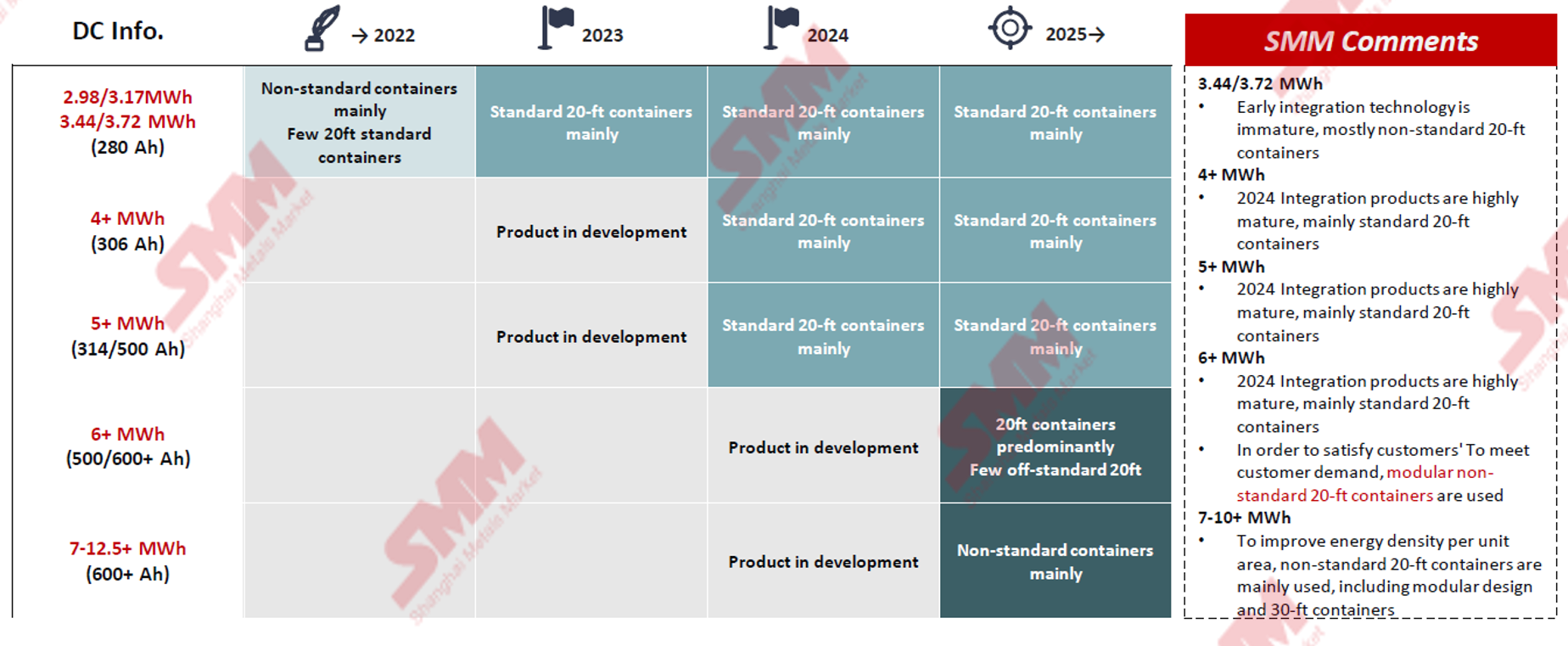

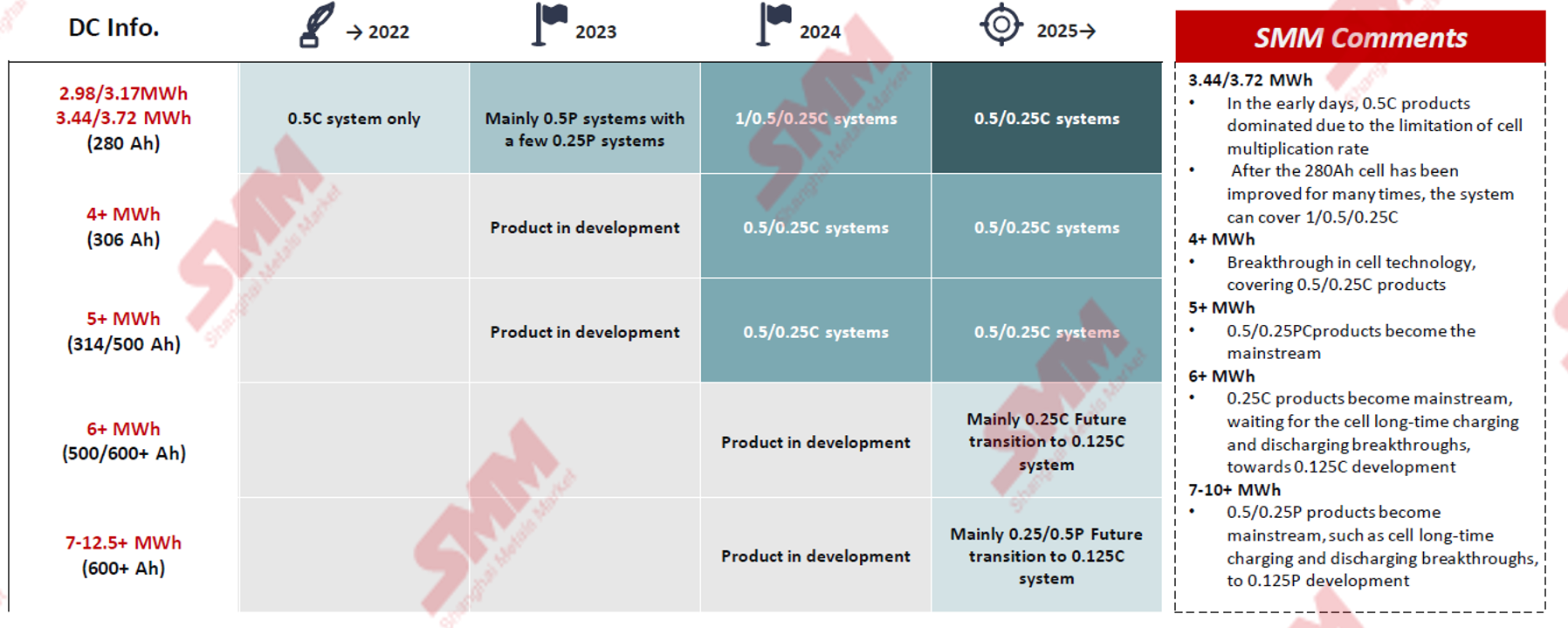

随着市场的不断成熟,技术创新不仅限于提高电芯的能量密度,还扩展到了提升整个储能舱的容量。以下是针对不同年份储能舱技术发展的优化描述: 2023年:市场主流为280Ah系统(容量范围在3.44至3.72MWh)。 2024年起: 4+MWh储能舱开始出现,并作为从旧系统过渡到新一代高容量解决方案的桥梁产品,主要面向欧洲及海外市场。 5+MWh储能舱实现量产,采用314安时电芯,显著提升了能量存储能力。凭借其优异的性能和经济性优势,迅速成为全球市场的首选。 6+MWh储能舱具备更高的集成度与能量密度,预计将逐步取代现有的5MWh产品,并有望成为未来的主流选择之一。 在7至10+MWh这一容量区间内,部分产品已可交付使用,这标志着大规模储能技术的发展方向。随着集成技术水平的不断提高,这类大容量储能舱有潜力成为未来的关键主流产品。 储能集成技术的迭代——尺寸 2022年-2023年,随着集成化技术的进步,标准20英尺集装箱逐渐成为行业主流。然而,为了更好地适应不同应用场景的需求,柔性箱体非标化设计正逐渐成为新的发展趋势。

通过提升柜体容量降低成本 降低系统成本的有效方法之一是通过增加柜体容量来提高土地利用率。例如,一套5MWh的标准20英尺液冷储能系统相较于传统的3.72MWh系统,在占地面积上可节省43%,同时成本也降低了26%。 面向未来的模块化与非标化设计 为应对客户需求的变化及市场需求的增长,预计未来将出现更多模块化的非标20英尺集装箱应用于6+MWh以上的储能系统中。对于更大容量(如7-10+MWh)的应用场景,则可能采用30英尺集装箱作为解决方案,以进一步提升系统的可扩展性和单位面积上的能量密度。这种灵活多变的设计方案不仅能够满足多样化的需求,也为整个储能行业的持续发展提供了强有力的支持。 储能集成技术迭代——电池充电倍率优化早期储能系统的充电和放电倍率主要受限于当时的电芯技术水平,通常为0.5C。在0.5C的倍率下,电池可在2小时内完成完全放电。未来的储能系统将向0.125C(即八分之一C)倍率发展,以更好地满足区域长时功率调峰的需求。0.125C倍率对应的放电时间为约8小时,更适合长时间、平稳的电力调节。

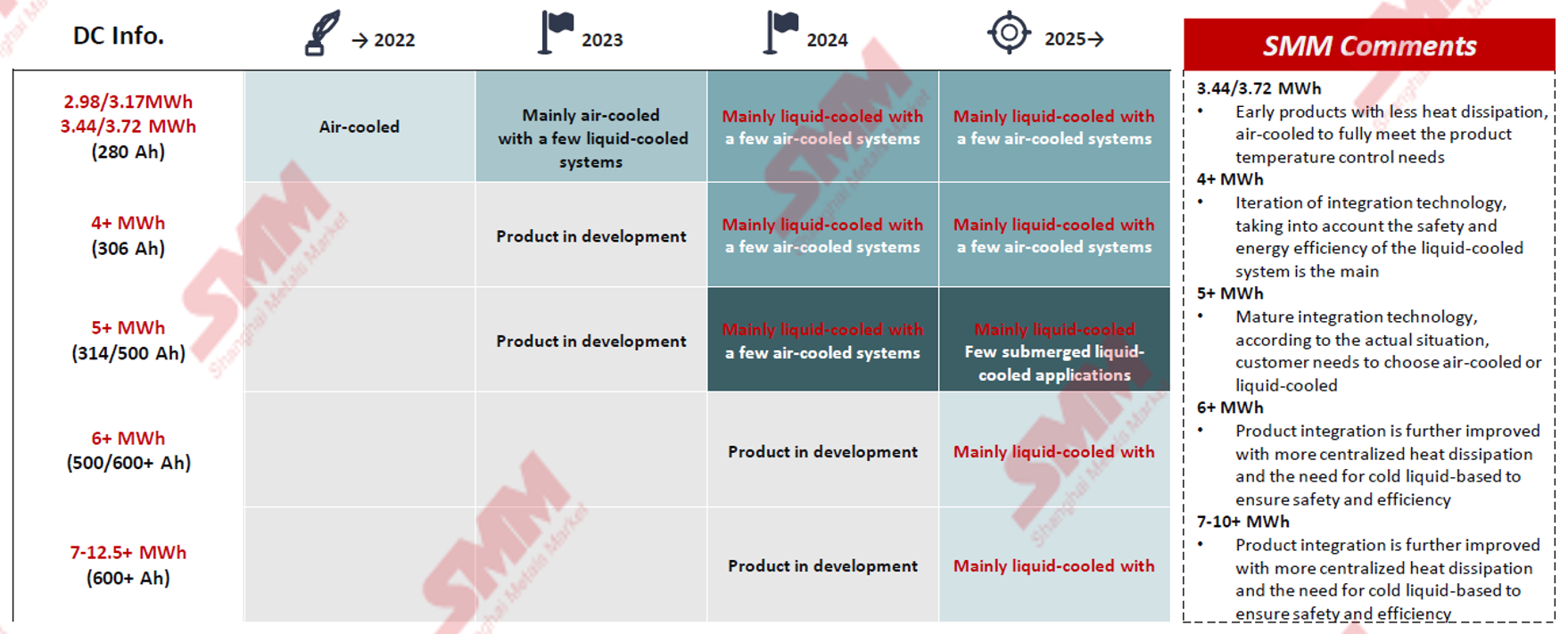

0.125C倍率下的电池能够提供更长的放电时间,这使得它们更加适用于长时调峰、基载供电或能量转移等应用场景,而非快速放电需求。采用较低的充放电倍率有助于延长电池的使用寿命,并减少其性能随时间的衰减,从而更好地匹配可再生能源发电特性及电网调度要求。 除了充电/放电倍率外,TCS的技术也在不断进步,以适应电池能量密度不断提高的趋势。这些改进共同促进了整个储能系统的性能提升。 储能集成技术迭代——TCS在储能系统发展的早期阶段,空气冷却技术足以满足直流冷却的需求。然而,自2024年起,随着系统集成度的提升,为了确保使用安全性和效率,液冷系统将成为更为理想的选择。

液冷方案拥有更高效的散热路径,液冷能够直接带走热量,显著减少热点和温度梯度。此外,其还有卓越的导热性能,液体的导热性和比热容远高于空气,这使得在高负载下实现更快、更可控的冷却成为可能。 |

随着黄金、白银等贵金属价格迭创新高,国内新上市的铂钯期货近期也在不断创造历史。今

面对上周五日本央行加息后日元汇率“不升反跳水”的状况,日本政府负责外汇事务的最高

中金所公告,自2026年1月1日起至2026年12月31日止,减半收取股指期货和国债期货交割手

全国知名民企助力湖南高质量发展大会在长沙举行高云龙沈晓明致辞 毛伟明作推介 毛万春

毛万春在湘西州花垣县宣讲调研以产业振兴带动乡村振兴 推动农业绿色转型发展12月21日

海关统计数据在线查询平台公布的数据显示,中国2025年11月铜矿砂及其精矿进口量为2,52

12月22日,上证指数、深证成指、创业板指、科创50指数全天震荡走强,上证指数再度收复

22日,A股整体表现强势,沪指重返3900点上方,创业板指、科创50指数大涨逾2%;港股亦

由于供应增速远超需求增速,今年以来,国内尿素期、现货价格震荡偏弱运行。进入四

关于调整白银期货相关合约交易限额的通知 上期发〔2025〕372号 各有关单位: