|

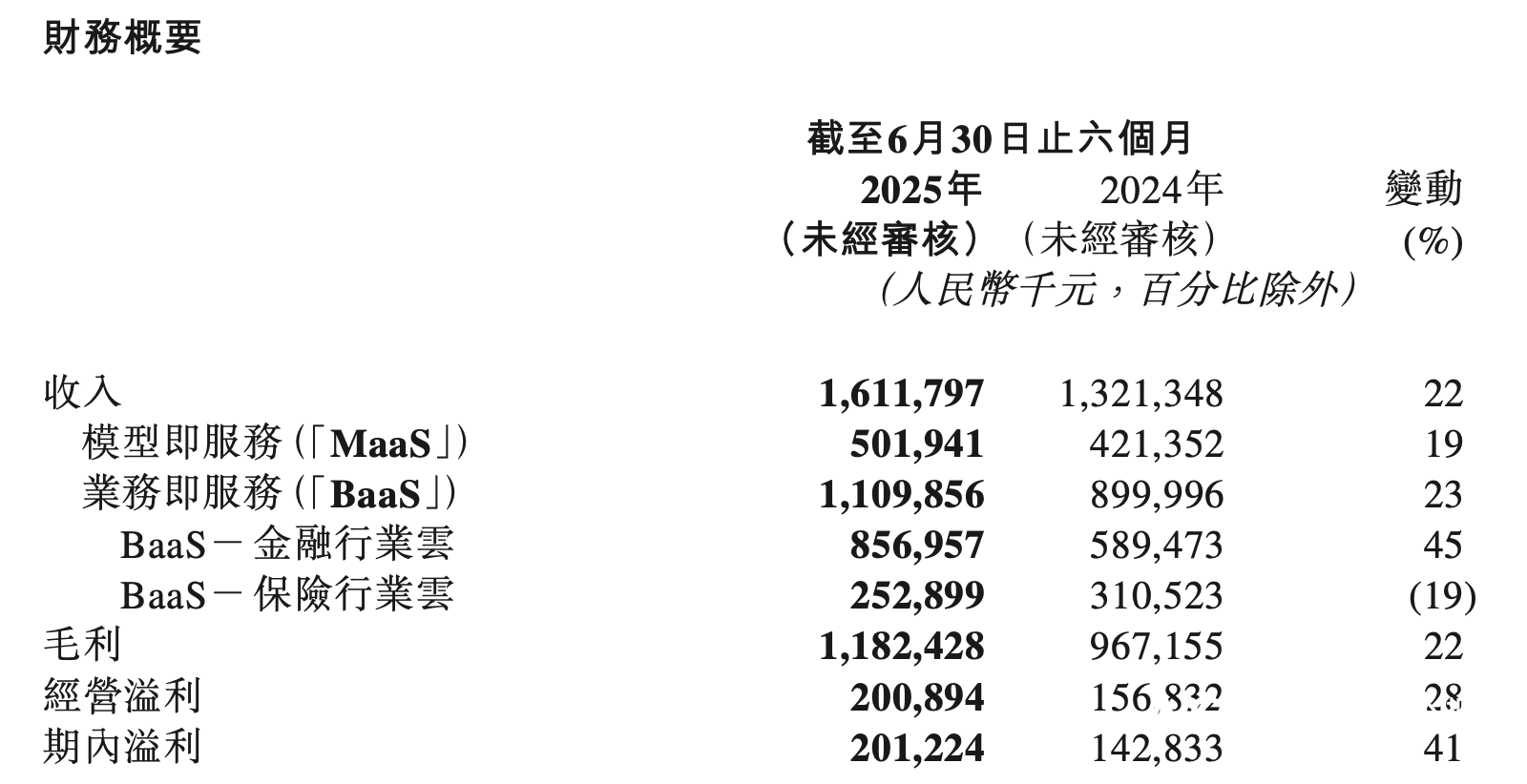

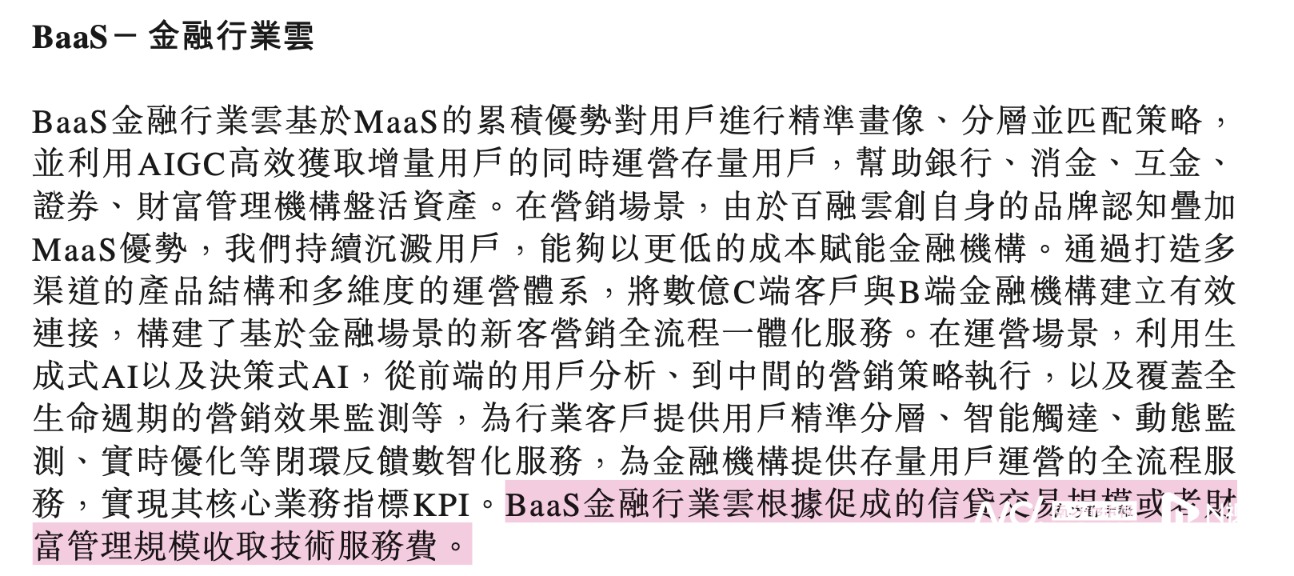

距离《国家金融监督管理总局关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》10月1日正式施行不足半月,行业正面临一场大考。 在此背景下,南都湾财社记者关注到一款名为“榕树贷款”的产品以7.2%-36%的年化利率公开展业,其接近监管红线的利率上限与新规要求的综合融资成本约束形成鲜明对比。 据官方小程序显示,榕树贷款背后的贷款机构为广州数融互联网小额贷款有限公司(下称“数融小贷”),该公司系百融云创科技股份有限公司全资子公司。 36%网贷利率再现江湖? 记者通过榕树贷款官方小程序页面发现,该公司首推产品为“榕树优选贷”,最高贷款额度为20万元。此外还有车抵贷、房抵贷以及即将上线的大额信用贷等,额度从30万-3000万不等,其中房抵贷明显标注出年化利率为2.8%-18%。  据小程序页面底部的小字信息显示,全部产品的利率范围为年化利率7.2%-36%(单利)。  随后,南都湾财社记者以用户身份致电榕树贷款客服,就产品额度、资方性质及利率水平等核心问题展开问询。 针对用户最关心的贷款额度问题,客服表示,榕树贷款最高可申请额度为20万元,但实际获批额度存在个体差异。“每个用户的申请情况不一样,而且匹配的资方不同,所以申请下来的额度也是不一样的,具体是以系统实际审核的情况为准。”客服强调。 当记者追问“是否由榕树直接放贷”时,客服明确否认了平台的放贷资质,称其本质为“智能综合服务平台”。“我们这边本身榕树是没有借贷业务的,会给您匹配其他的产品出资方来出资。” 此外利率方面,在记者追问下,客服透露,产品利率并无统一标准,“每个用户的情况不一样,资方的利率制定也不一样”,但给出了明确的区间范围:“通常是7.2%~36%这个区间。” 对于记者直击“利率是否会到36%”及合规性的疑问,客服始终以“符合国家规定”作为回应,未正面确认36%利率的实际执行情况。 “我们这边的利息确实都是符合国家规定的,不会超过合法的范围,您可以放心。”客服同时表示,借款时页面会明确展示所有费用及还款计划,用户可在申请额度后、提现前查看具体利率,再决定是否办理,且平台会进行两次审核。 榕树贷款母公司靠导流撑起半边天? 据官网介绍,榕树贷款是港股上市公司旗下智能金融综合服务平台,于2017年上线,其背后贷款机构数融小贷。 公开资料显示,数融小贷为百融云创科技股份有限公司(下称“百融云创”,06608.HK)全资子公司。据企查查,数融小贷成立于2017年,注册资本为2亿元。  母公司百融云创(股票代码:6608.HK)成立于2014年3月,2021年3月在香港联合交易所主板成功上市。官网介绍,百融云创是一家人工智能(AI)技术服务公司,所提供的产品与服务主要应用于银行、消金、保险、电商、汽车、物流、票务、能源和建筑等多个行业。 此外,该公司通过模型即服务(MaaS)及业务即服务(BaaS)的模式提供服务。 百融云创2025年中期业绩公告显示,截至2025年6月底,报告期内实现收入达16.12亿元(人民币,下同),同比增长22%;期内溢利为2.01亿元,同比增长41%。  营收中主要包括:模型即服务“MaaS”和业务即服务“BaaS”,收入分别为5.02亿元和11.1亿元。其中,BaaS-金融行业云收入达到8.57亿元,同比增长45%,占总收入53%左右。 该公司中报披露,BaaS金融行业云基于MaaS优势,对用户进行精准画像、分层,并匹配策略,获取增量用户同时运营存量用户,帮助银行、消金、互金、证券、财富管理机构盘活资产。BaaS金融行业云根据所促成的信贷交易规模或财富管理规模,收取技术服务费。  新规倒计时,利率红线拉锯战 距《国家金融监督管理总局关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(下称《助贷新规》)10月1日正式施行,已不足半月。 《助贷新规》中明确,禁止增信服务机构以“咨询费”“顾问费”等名义变相提高费率。以往通过“双融担”“捆绑会员费”将综合利率推高至36%的操作,将被认定为违规,或面临严格处罚。 不过,针对24%—36%年化利率助贷业务是否被终止始终存在争议。 《助贷新规》提出,商业银行应当完整、准确掌握增信服务机构实际收费情况,确保借款人就单笔贷款支付的综合融资成本符合《最高人民法院关于进一步加强金融审判工作的若干意见》等有关规定。 根据《最高人民法院关于进一步加强金融审判工作的若干意见》规定,金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。 针对24%—36%年化利率助贷业务未来走势存在两种说法。 一是,若从严解读,这意味着相关部门首次明确,借款人单笔贷款支付的综合融资成本上限将不得超过年化24%,以后助贷机构不得涉足年化利率超过24%的个人消费金融贷款业务。 二是,若从宽解读,助贷机构或许仍能继续拓展年化利率上限36%的消费金融贷款业务,但超过年化利率24%的助贷业务将不受法院支持,相关消费金融贷款违约偿还诉讼将有可能被法院退回。 不过业内普遍认为,《助贷新规》将对正在兴起的助贷业务“双融担”模式、会员制等“擦边创新”造成不小的影响。 所谓“双融担”模式,是指部分助贷平台将年化利率36%的贷款分成两份,一份是正常的担保型借款合同,明确年化贷款利率在24%以内,由银行与一家融资担保公司作为贷款方与融资担保方;另一份是借款人与第二家融资担保公司签订,由后者收取年化利率在12%以内的担保咨询费或担保信息服务费。 也就是说,在“双融担”模式下,就合同层面而言,银行等金融机构依然在做年化利率24%以内的消费金融业务,但借款人的实际贷款利率却最高可达年化36%。 王蓬博告诉南都·湾财社记者:“当前,金融机构与助贷机构合作主要有固收兜底和分润两种模式。权益类产品在其中成为助贷机构增加营收的方式,因其可借权益之名,变相提高综合融资成本。助贷机构布局权益类产品,是因助贷新规限制综合融资成本,为维持利润而为之。监管摸底的消息将在短时间内冲击违规机构,最根本还是利润如何获取,合规头部平台或迎来更多机会,中小平台面临转型难题,甚至可能被市场淘汰。” 助贷新规落地进入倒计时阶段,榕树贷款36%利率的存续争议,恰是行业合规转型阵痛的缩影。尽管利率红线尚存解读空间,但10月后新规正式落地施行,“擦边高息”模式难以为继,行业洗牌已近在眼前。 (文章来源:南方都市报) |

2025-10-31

2025-10-31

2025-10-31

2025-10-31

2025-10-31

今年以来,国家货币格局出现诸多变化。非美元货币的多元化配置已成趋势,区块链和分布

A股市场今天(10月31日)上午整体走低,不过上证指数和深证成指跌幅均不大。传媒板块

10月以来,多只绩优创新药概念股获得融资客加仓。今日(10月31日),市场早间震荡调整

43家上市券商三季报已悉数披露。前三季度上市券商归母净利润均实现增长,超六成增幅在

创新药赛道突然大爆发。今日,A股、港股创新药概念股全线爆发,三生国健、舒泰神强势

一年好景君须记,最是橙黄橘绿时。近日,湖南省永州市冷水滩区伊塘镇绿生源果园的爱媛

“芽尖朝上摆,覆土厚度8到10厘米正好,这样既能防冻又能保墒!”10月下旬,霜降节气

10月29日上午,保靖黄金茶品牌推介暨吕洞山原生态文化艺术(非遗)展演活动在湖南保靖

今日黄金股延续近期回暖态势。尽管此前金价自高位回调引发黄金股调整,但近日多家黄金

美东时间周四盘后,全球领先的存储设备制造商西部数据公布了其2026财年第一财季(截至