|

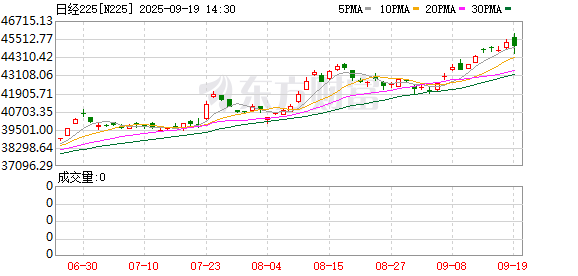

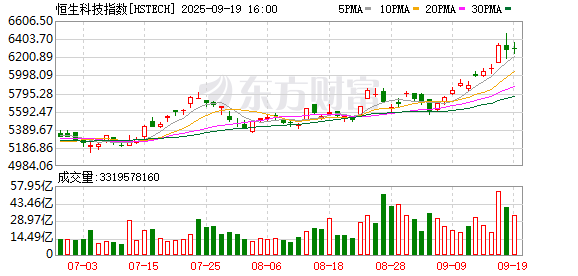

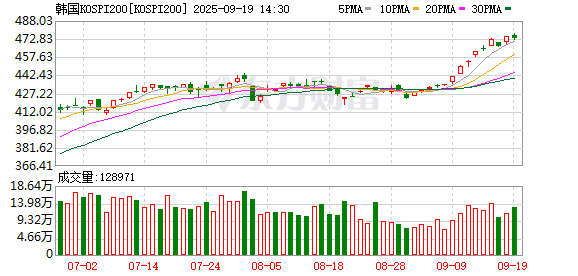

日本又搞事情了! 午后,日元突然大幅走强,日本股市一度跳水1.6%。亚洲市场也跟随杀跌,恒生科技指数午后明显回调,韩国股指持续走弱。A股午后也显著走弱。那么,究竟发生了什么? 分析人士认为,日本央行表示将逐步开始出售其持有的国内股票交易所交易基金。尽管日本央行维持政策利率不变,但此举表明,尽管人们对美国关税和全球经济影响的担忧日益加剧,日本央行仍将继续收紧政策。日本央行发布政策决定后,亚太股市受到明显拖累。 日本飞出“黑天鹅” 9月19日,日本央行在最新的政策会议上决定维持基准利率在0.5%不变,这已是日本央行连续第五次会议按兵不动,符合市场预期。但日本央行表示将逐步开始出售其持有的国内股票交易所交易基金。这引发了股市动荡。日经指数一度杀跌1.6%,印度Nifty 50指数跌0.4%,东南亚股指普遍杀跌。 美元兑日元亦大幅走低,这也是引发权益市场动荡的主要原因之一。  在日本央行发出鹰派立场后,日元走强。StoneX的马特·辛普森表示,虽然日本央行按预期维持利率不变,但央行宣布开始平仓超大ETF和房地产投资信托基金持有量。这标志着日本从安倍经济学时代的超宽松政策迈出了重要且具有象征意义的一步。这位高级市场分析师表示,关键的一点是,日本央行已正式开始减少其非常规资产持有量,这也可能是日本央行10月份加息的前兆。 日本央行表示,日本经济尽管存在一些疲软迹象,但总体处于温和复苏的道路上,日本的出口和产出总体趋势上基本持平,资本支出呈适度增长趋势,私人消费表现稳健。由于贸易政策对全球经济增长的影响,日本经济的增长可能会放缓,但随后会重新加速。 媒体的一项调查显示,大多数日本央行观察人士预计,日本央行将在明年1月前上调基准利率。隔夜指数掉期也显示,市场预计日本央行在年底前加息的可能性为58%。目前,市场分歧主要集中在日本央行会否在10月就再度加息。 影响有多大? 日本加息主要是通过日元升值影响各个市场。那么,影响有多大? 据国信证券此前判断,日本经济长期处于低增长状态,日本央行持续实施量化宽松政策,如今开始尝试货币政策正常化,包括加息和“缩表”操作。长期来看,随着日本国债需求变化及货币政策调整,日元存在升值压力。若真如此演绎,日元套息头寸存在平仓的可能。 有研究显示,历史上日元为融资端的套息交易(Carry Trade)反转曾发生于2007年6月12日到2008年12月18日、2019年4月22日到2020年3月9日,以及2024年2月27日之后。 Carry Trade反转的整个过程中,日元升值、10Y美债利率下行、金价上涨的确定性较高,权益市场和商品市场承压,美元指数整体震荡走弱。需要密切关注的是通常发生在套息反平后程的美元流动性冲击,前两轮Carry Trade反转的尾部均发生过流动性冲击,阶段性施压除了美元指数以外的所有资产。 不过,有资料显示,截至2025年9月,日元套息交易规模较历史高位显著下降,且当前日元套息交易规模远低于2024年高位水平。一是2024年8月日本央行释放超预期加息信号后,日元汇率短暂走强,套利资金平盘导致日本股市和美股出现剧烈波动,市场对日元利率上升的预期增强,促使部分套利资金主动平仓。二是美日利差收窄。随着美联储加息节奏放缓,美日短端利差从2024年8月的150个基点预计收窄至2025年年底的100个基点,显著抑制了套利交易的规模。

(文章来源:券商中国) |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

随着黄金、白银等贵金属价格迭创新高,国内新上市的铂钯期货近期也在不断创造历史。今

面对上周五日本央行加息后日元汇率“不升反跳水”的状况,日本政府负责外汇事务的最高

中金所公告,自2026年1月1日起至2026年12月31日止,减半收取股指期货和国债期货交割手

全国知名民企助力湖南高质量发展大会在长沙举行高云龙沈晓明致辞 毛伟明作推介 毛万春

毛万春在湘西州花垣县宣讲调研以产业振兴带动乡村振兴 推动农业绿色转型发展12月21日

海关统计数据在线查询平台公布的数据显示,中国2025年11月铜矿砂及其精矿进口量为2,52

12月22日,上证指数、深证成指、创业板指、科创50指数全天震荡走强,上证指数再度收复

22日,A股整体表现强势,沪指重返3900点上方,创业板指、科创50指数大涨逾2%;港股亦

由于供应增速远超需求增速,今年以来,国内尿素期、现货价格震荡偏弱运行。进入四

关于调整白银期货相关合约交易限额的通知 上期发〔2025〕372号 各有关单位: