|

9月19日,山西焦煤的股价出现上涨,截至19日13:57分,山西焦煤涨1.93%,报7.38元/股。

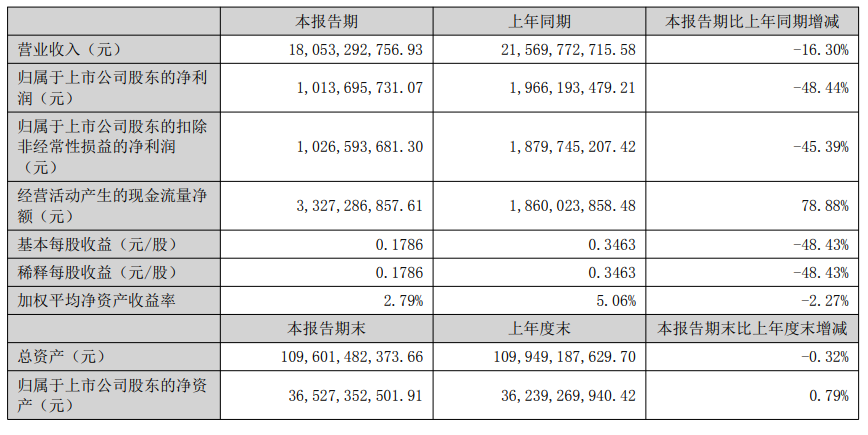

消息面上,山西焦煤9月12日晚间公告,公司所属山西汾西矿业集团水峪煤业有限责任公司因安全事故停产(详见公司 2025-038 号公告)。停产期间,公司认真做好煤矿整顿工作,对所查问题和隐患进行了整改,吕梁市应急管理局和吕梁市地方煤矿安全监督管理局组织对该矿进行了复产验收,现场验收合格。近日,公司收到吕梁市应急管理局、吕梁市地方煤矿安全监督管理局《关于对山西汾西矿业集团水峪煤业有限责任公司恢复生产的通知》(吕应急发〔2025〕143 号),同意水峪煤业恢复生产。水峪煤业按照要求从 9 月 12 日起恢复生产。谈及对公司的影响及风险提示,山西焦煤表示:水峪煤业是公司全资子公司,年核定产能 400 万吨,占公司核定总产能的 8.18%。经初步统计,水峪煤业本次因事故共停产 15 天,预计影响原煤产量约 18 万吨。此次事故对公司整体生产经营及经营业绩所产生的具体影响以审计机构年度审计确认后的结果为准。 此外,山西焦煤还在公告中介绍了后续相关工作安排:公司要求水峪煤业深刻吸取事故教训,进一步完善机电设备检修管理制度,加强职工岗位技能培训,提高机电设备使用和管理水平;全面落实安全生产主体责任,强化安全制度措施落实,严格矿领导带班和煤矿安全监察专员履职,及时排查和消除安全隐患,深入开展重大隐患排查整治工作,扎实开展反“三违”专项整治,确保安全;定期开展风险辨识评估,落实风险管控措施,深化重大灾害治理,做到不安全不生产;常态化组织开展警示教育活动,规范员工作业行为,切实提升安全意识、安全素养以及自保互保能力,坚决防范和遏制事故发生。 山西焦煤9月1日公告的投资者关系活动记录表显示: 问题1.最近行业超产核查趋严,是否会影响公司全年的产销量? 山西焦煤回复:公司核定产能为4890万吨/吨。根据历年的生产数据,均未达到满负荷生产情况,所以核查超产政策不会对公司产销造成影响。 问题2.我们观察到公司成本有一定的控制,全年的成本目标大概是多少? 山西焦煤回复:面对煤炭市场波动,公司牢固树立“过紧日子”的思想,实施“强经营”发展战略,充分发挥“人努力”关键作用,用“零基预算”的思维和方法审视、指导当前的成本管控工作,从原材料采购、设备维护、人员配置等多方面入手,降低单位生产成本,商品煤单位成本在上半年得到有效控制。公司全年力争压降成本约10%。 问题3.在上半年焦煤市场价格的低谷时期,公司大概哪些煤矿出现亏损? 山西焦煤回复:公司共有17座煤矿,上半年临汾地区的整合煤矿出现亏损,母公司所属的煤矿利润同比下降。可以看出,规模小、成本高的煤矿效益明显下降。 问题4.公司电力板块毛利率显著提升。请问公司采取了哪些措施改善非煤板块的业绩? 山西焦煤回复:公司一是通过关停所属控股子公司山西西山热电有限责任公司的发电机组,止住出血点。二是加强燃料管控,压降燃煤成本。三是主动适应电力市场化改革,找准市场定位,对冲市场风险。 问题5.公司首次披露了半年度的利润分配方案,后续还会有什么举措吗? 山西焦煤回复:公司牢固树立投资者回报意识,积极响应国家分红政策和投资者的合理利益诉求,2008年以来再次实施中期分红,提高投资者尤其是中小股东获得感。公司积极研究资本市场政策工具,不断改进和加强市值管理。 问题6.公司通过外延并购等各种方式,未来煤炭产量还有多少提升空间? 山西焦煤回复:公司未来将集中精力推进吕梁兴县区块煤炭及共伴生资源勘探开发,并于6月20日取得《矿产资源勘查许可证》,完善相关手续后,将组织开展地质勘探工作。该矿设计能力为800万吨/年,达产后将显著增强公司可持续发展能力。 山西焦煤发布2025半年度报告显示:上半年,公司实现营业收入180.53亿元,同比下滑16.30%;归母净利润10.14亿元,同比下滑48.44%;扣非归母净利润10.27亿元,同比下滑45.39%。

山西焦煤半年报显示: 公司主营业务是煤炭的生产、洗选加工、销售及发供电,矿山开发设计施工、矿用及电力器材生产经营等。公司的主要产品为煤炭、电力热力、焦炭及化工产品等。煤炭产品主要是:焦煤、肥煤、瘦煤、贫瘦煤、气煤等。公司煤炭销售的主要区域是东北、华北、南方、华东地区的大型钢铁、焦化及发电企业。公司所属矿区资源储量丰富,煤层赋存稳定,属近水平煤层,地质构造简单,并且煤种齐全,有焦煤、肥煤、瘦煤、贫瘦煤、气煤等,特别是在冶炼煤中,公司的冶炼精煤具有低灰分、低硫分、结焦性好等优点,属优质炼焦煤品种,是稀缺、保护性开采煤种。从规模优势和质量优势而言,公司的冶炼精煤在市场上有较强的竞争力,在国内冶炼精煤供给方面具有重要地位。 2025 上半年煤炭市场整体运行情况:从供给端来看,我国煤炭先进产能平稳有序释放,兜底保障作用充分发挥。上半年,全国规模以上工业原煤产量 24.0 亿吨,同比增长 5.4%;同期全国累计进口煤炭 2.2 亿吨,同比下降11.1%,但仍处于近年同期高位。从需求端来看,国民经济运行总体平稳、稳中有进,生产稳定增长,需求持续恢复。受供需格局宽松、进口煤补充作用较强等因素影响,国内煤炭价格呈区间震荡态势,价格中枢整体下行。 2025 上半年炼焦煤市场运行情况:从供给端来看,国内炼焦精煤产量同比增加,进口炼焦煤量同比下降,但仍维持高位水平,国内炼焦煤供应总量呈增长态势。从需求端来看,全国生铁产量同比下降,带动炼焦煤市场需求震荡调整,炼焦煤价格中枢下行。7 月中旬,炼焦煤价格在经历长期震荡下行后,出现修复性上涨。公司实施“强经营”发展战略,充分发挥“人努力”关键作用,积极优化生产组织,依据市场需求及各矿井生产条件,合理调整原煤开采计划,提升生产效率,保障煤炭稳定供应。优化洗选工艺,提升产品质量,增强市场竞争力,稳定了煤炭产量与质量;加强市场开拓,积极与现有客户沟通,深化合作关系,稳定销售渠道。同时,拓展新客户群体,开发新兴市场,降低对单一市场的依赖。强化成本控制,严格管控生产成本,从原材料采购、设备维护、人员配置等多方面入手,降低单位生产成本。通过精细化管理,商品煤单位成本在上半年得到有效控制。 大同证券9月5日点评山西焦煤半年报的研报显示:公司上半年煤焦电业务营收均下滑,但成本管控突出。注重股东回报,2025年增加半年度分红。2025年上半年焦煤价格持续走弱,中价新华山西焦煤长协价格指数从年初的1215元/吨,跌至6月底的1037元/吨,累计下跌178元/吨,跌幅达14.65%。7月、8月因“反内卷”政策和超产检查趋严,以及下游钢企利润不断修复,高炉开工率和日均铁水产量处于偏高位置,焦煤价格出现一波拉升。当前,正处“金九银十”阶段,但受制于房地产市场不景气,预计下游钢企利润修复有限,仍以刚性需求为主;在超产检查加持下,焦煤供给量仍有约束,叠加钢焦总库存处于偏低位置,预计焦煤价将平稳运行。 公司2025年预计煤炭产量4600万吨,结合山西焦煤现有资源储备及开采规划,以及行业发展趋势和公司稳定生产的需求,因公司分红比例高并有持续可能,维持“谨慎推荐”评级。风险提示:国际环境不确定性增强,煤炭需求不及预期。 华泰证券9月5日研报表示,尽管2025年上半年受煤价下滑影响,煤炭板块公司盈利普遍承压,但是上市公司普遍维持或增强了分红。其中中国神华、山西焦煤实施首次中期分红,首钢资源则进一步提升中期分红比例到76%,也侧面反映动力煤和焦煤龙头对于行业长期稳定发展的信心。华泰证券认为在下半年煤价维持较高区间震荡的预期下,板块投资仍将围绕红利逻辑,高长协销售的动力煤龙头能保持较好的销售兑现及盈利稳健,现金流充沛趋势不改,而美联储降息预期的升温则将进一步催化相关高股息率公司的配置价值。 天风证券8月29日点评山西焦煤的研报显示:煤炭及焦炭价格下滑致业绩承压,电力热力业务盈利同比改善。1)煤炭业务:2025H1公司煤炭业务实现营业收入103.9亿元,同比-13.5%,营业成本54.5亿元,同比-0.8%,实现毛利49.4亿元,同比-24.2%,煤炭业务毛利率47.6%,同比-6.7pct。其中,煤炭业务营收及毛利下滑或主要受到煤价下滑影响,2025H1新华山西焦煤长协价格指数同比-32.7%。2)电力热力业务:2025H1公司电力热力业务实现营业收入31.5亿元,同比-5.2%,营业成本28.8亿元,同比-12.6%,实现毛利2.7亿元,同比+930.1%,电力热力业务毛利率8.4%,同比+7.7pct,电力热力成本下滑或主要受煤价下滑影响。3)焦炭业务:2025H1公司焦炭业务实现毛利31.2亿元,同比-34.8%,营业成本31.7亿元,同比-33.3%,毛利-0.5亿元,同比-269.1%,焦炭业务毛利率-1.6%,同比-2.2pct。焦炭毛利下滑或主要受到焦炭价格下跌影响,2025H1山西焦炭价格指数平均同比-37.3%。中报分红回报投资者。未来公司业绩有望受焦煤价格触底反弹驱动,叠加公司中报分红回报投资者,维持“买入”评级。风险提示:煤价超预期下跌;煤矿生产政策变化;进口煤量增加等。 |

随着黄金、白银等贵金属价格迭创新高,国内新上市的铂钯期货近期也在不断创造历史。今

面对上周五日本央行加息后日元汇率“不升反跳水”的状况,日本政府负责外汇事务的最高

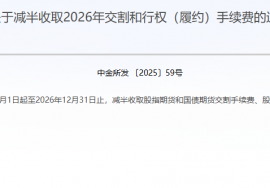

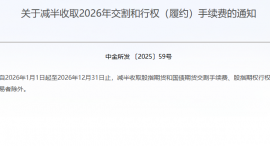

中金所公告,自2026年1月1日起至2026年12月31日止,减半收取股指期货和国债期货交割手

全国知名民企助力湖南高质量发展大会在长沙举行高云龙沈晓明致辞 毛伟明作推介 毛万春

毛万春在湘西州花垣县宣讲调研以产业振兴带动乡村振兴 推动农业绿色转型发展12月21日

海关统计数据在线查询平台公布的数据显示,中国2025年11月铜矿砂及其精矿进口量为2,52

12月22日,上证指数、深证成指、创业板指、科创50指数全天震荡走强,上证指数再度收复

22日,A股整体表现强势,沪指重返3900点上方,创业板指、科创50指数大涨逾2%;港股亦

由于供应增速远超需求增速,今年以来,国内尿素期、现货价格震荡偏弱运行。进入四

关于调整白银期货相关合约交易限额的通知 上期发〔2025〕372号 各有关单位: